Мировая сталелитейная отрасль вступает в значительно более жёсткую среду, чем та, которая подпитывала её рост на протяжении последних двух десятилетий. Мировое производство нерафинированной стали в целом стагнирует на уровне около 1,83–1,84 млрд тонн, однако конкуренция продолжает обостряться, поскольку слабый спрос, избыток предложения, торговые барьеры и затраты на декарбонизацию сжимают маржу по всей отрасли. Для многих производителей стали наращивание объёмов больше не гарантирует повышения рентабельности.

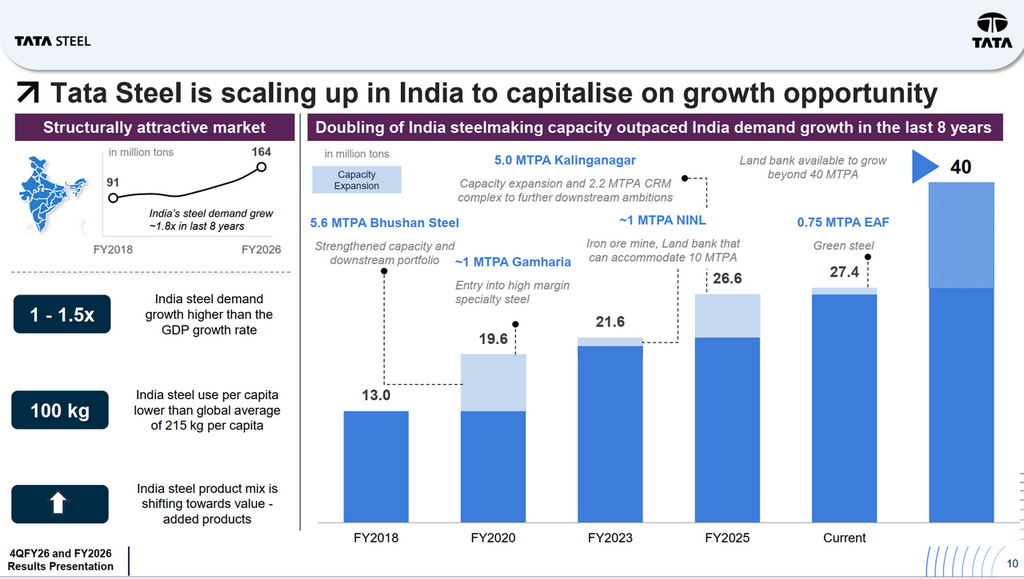

Индия, однако, демонстрирует совершенно иную картину. Спрос на сталь в стране вырос с 91 млн тонн в 2017–18 финансовом году до 164 млн тонн в 2025–26 финансовом году, увеличившись почти в 1,8 раза за восемь лет. Рост потребления стали продолжает опережать рост ВВП примерно в 1–1,5 раза, тогда как потребление стали на душу населения составляет лишь 100 кг, что менее половины среднемирового показателя в 215 кг. Иными словами, Индия по-прежнему остаётся одним из немногих крупных мировых рынков стали, где долгосрочный рост спроса имеет структурную, а не циклическую основу.

Эта меняющаяся ситуация находится в центре трансформации Tata Steel. Компания всё больше превращается в историю двух скоростей: Индия обеспечивает рост, маржу и денежный поток, тогда как Европа проверяет на прочность экономику перехода к «зелёной» стали.

Операционные показатели: будущее Tata Steel всё больше строится вокруг Индии

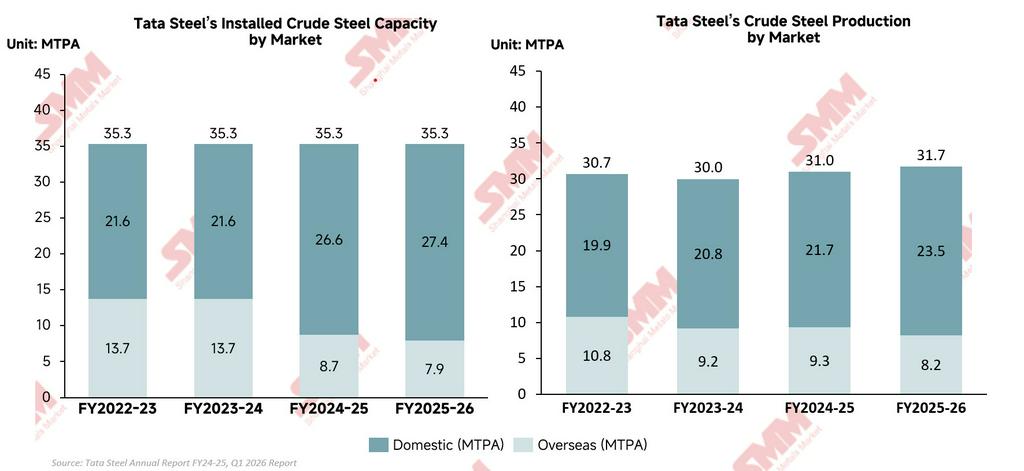

Операционные показатели Tata Steel выявили гораздо более глубокий структурный сдвиг внутри компании. Хотя консолидированное производство нерафинированной стали выросло лишь умеренно — с 30,92 млн тонн в 2025 финансовом году до 31,67 млн тонн в 2026 финансовом году, — реальная история заключалась в ускоренном превращении Индии в основной двигатель роста и прибыли компании. Индия больше не является просто крупнейшим рынком Tata Steel — она становится фундаментом долгосрочной стратегии компании. Внутреннее производство нерафинированной стали выросло с 21,67 млн тонн в 2025 финансовом году до рекордных 23,48 млн тонн в 2026 финансовом году, тогда как зарубежное производство сократилось с 9,3 млн тонн до 8,2 млн тонн. Этот контраст наглядно демонстрирует, как операционный импульс Tata Steel смещается от Европы и всё больше концентрируется в Индии, где расходы на инфраструктуру, рост промышленного производства и урбанизация продолжают поддерживать более сильные фундаментальные показатели спроса на сталь.

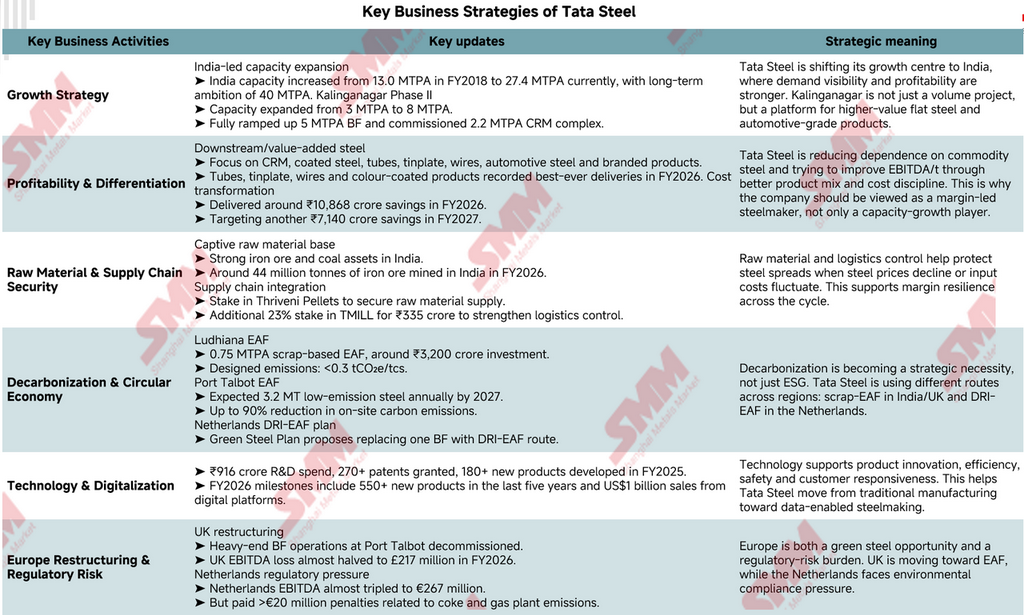

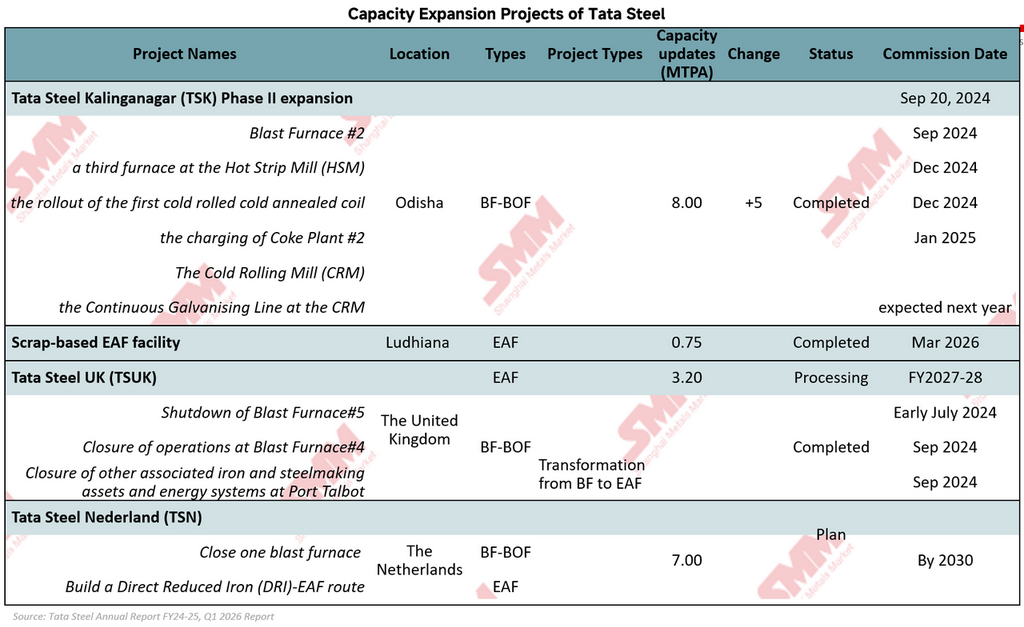

Чтобы воспользоваться высоким ростом спроса на сталь в Индии, Tata Steel за последнее десятилетие агрессивно расширяла свои внутренние сталеплавильные мощности. Мощности Индии по производству нерафинированной стали более чем удвоились — с 13,0 млн тонн в год в 2018 финансовом году до примерно 27,4 млн тонн в год в настоящее время, с долгосрочными амбициями достичь 40 млн тонн в год. Калинганагар остаётся центральным элементом этой стратегии: расширение второй фазы увеличивает мощность с 3 до 8 млн тонн в год и укрепляет возможности Tata Steel в области переработки и производства автомобильных марок стали.

Напротив, Европа оставалась преимущественно историей реструктуризации. Tata Steel UK продолжала переход к сталеплавильному производству на основе электродуговых печей, тогда как Tata Steel Netherlands оставалась под давлением высоких операционных затрат и экологических норм. В результате бизнес-структура Tata Steel становится всё более разделённой: Индия обеспечивает рост и прибыльность, тогда как Европа сосредоточена на декарбонизации и операционной трансформации.

Финансовые результаты: восстановление прибыли Tata Steel было обусловлено расширением маржи и трансформацией затрат

Финансовые результаты Tata Steel — это не просто циклическое восстановление после слабых рынков стали. Что более важно, они продемонстрировали ранние признаки того, что структура прибыльности компании начинает улучшаться после нескольких трудных лет, отмеченных низкими спредами, европейскими убытками и высокими затратами на трансформацию.

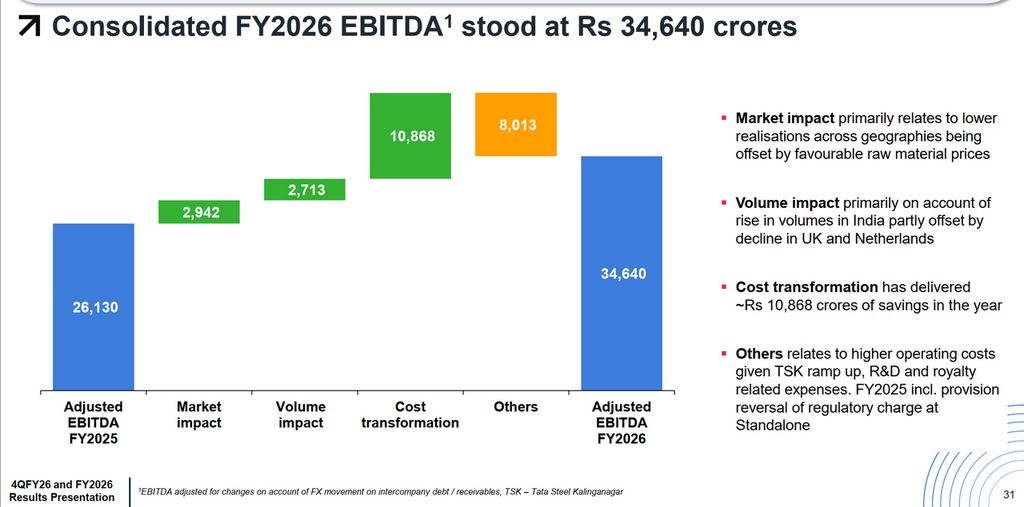

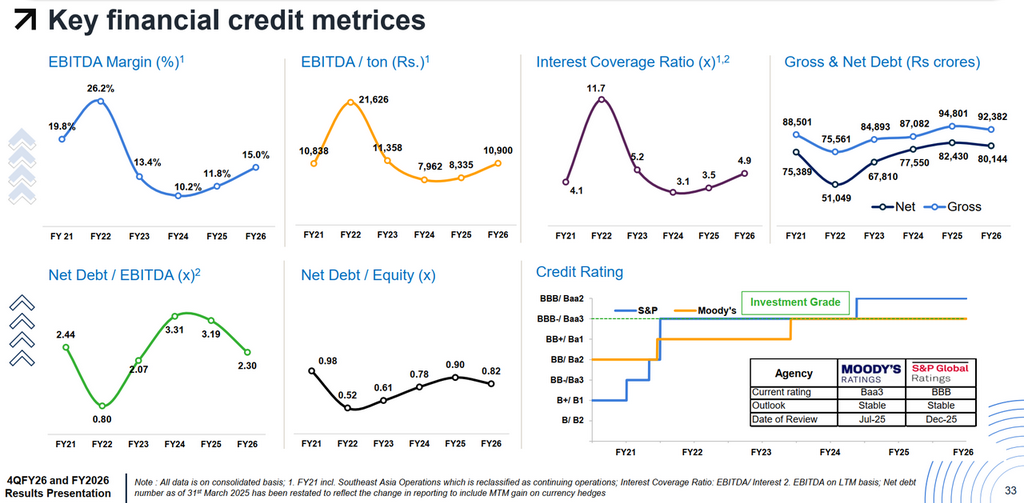

На первый взгляд, рост выручки выглядел относительно скромным. Консолидированная выручка увеличилась примерно на 6% г/г до ₹2 32 140 крор. Однако за этой поверхностью прибыльность росла значительно быстрее продаж. EBITDA выросла на 35% г/г до ₹34 848 крор, а отчётная чистая прибыль увеличилась с ₹3 174 крор до ₹10 886 крор. Этот разрыв между ростом выручки и ростом прибыли имеет ключевое значение, поскольку свидетельствует о том, что Tata Steel не просто продавала больше стали — она работала более эффективно и извлекала более высокую прибыльность из своего бизнеса. Наиболее наглядным свидетельством этого стала EBITDA на тонну, которая резко выросла с примерно 8 335 ₹/тонну в 2024/25 финансовом году до 10 900 ₹/тонну в 2025/26 финансовом году. На практике Tata Steel получала значительно большую прибыль с каждой проданной тонны, несмотря на сохраняющееся давление со стороны волатильных цен на сталь и слабого глобального спроса. Это свидетельствует о том, что восстановление компании всё в большей степени обусловлено внутренними улучшениями, а не только внешними циклами на рынке стали.

Главной причиной этого сдвига стала масштабная программа трансформации затрат Tata Steel. Компания сообщила, что трансформация затрат обеспечила вклад в улучшение EBITDA в 2025/26 финансовом году в размере примерно 10 868 крор ₹, что значительно превысило эффект от роста объёмов. Фактически сокращение затрат стало одним из ключевых факторов восстановления прибыли по всей группе. Это отражает более широкий стратегический сдвиг внутри Tata Steel: руководство больше не сосредоточено исключительно на наращивании масштабов, а всё больше уделяет внимание операционной дисциплине, защите маржи и генерации денежного потока.

Индия вновь осталась финансовым фундаментом группы. Tata Steel India сгенерировала EBITDA в размере 34 272 крор ₹ при марже EBITDA около 24%, что значительно превышает консолидированную маржу группы в 15%. Контраст становится всё более разительным: Индия генерирует мощные денежные потоки и здоровую прибыльность, тогда как Европа продолжает поглощать капитал в процессе реструктуризации и декарбонизации.

В то же время баланс Tata Steel также начал стабилизироваться. Показатель «Чистый долг/EBITDA» улучшился с 3,19x до 2,30x, а коэффициент покрытия процентов вырос до 4,9x. Несмотря на сохранение высокого уровня капитальных затрат — более 14 000 крор ₹ на расширение в Индии и проекты по переработке, — компания всё же сгенерировала положительный свободный денежный поток в размере около 10 738 крор ₹. Поддержание кредитных рейтингов инвестиционного уровня от Moody's и S&P дополнительно укрепило рыночное доверие к финансовому положению Tata Steel.

Тем не менее финансовая картина компании остаётся необычно сложной по сравнению со многими мировыми производителями стали. Фактически Tata Steel пытается одновременно финансировать две трансформации: масштабное расширение в Индии и дорогостоящий «зелёный» переход в Европе. Это создаёт тонкий баланс между ростом, декарбонизацией, долговой нагрузкой и доходностью для акционеров. Таким образом, хотя 2026 финансовый год стал значимым годом финансового восстановления, более важный вопрос заключается в том, сможет ли Tata Steel устойчиво поддерживать этот более высокий уровень рентабельности, продолжая покрывать расходы на трансформацию европейского бизнеса в ближайшие несколько лет.

Ключевые направления деятельности: Tata Steel незаметно переосмысливает свою модель сталелитейной компании

Недавние бизнес-решения Tata Steel свидетельствуют о компании, которая готовится к гораздо большему, чем очередной цикл на рынке стали. За заголовками о наращивании мощностей и реструктуризации группа планомерно перестраивает себя для отрасли, которая становится всё более жёсткой, экологичной и чувствительной к маржинальности.

Наиболее очевидный сдвиг наблюдается в продуктовой стратегии компании. Tata Steel углубляется в производство автомобильной стали, продукции с покрытием, труб, жести, брендированной стали и переработки, вместо того чтобы в значительной степени полагаться на выпуск товарной продукции массового сегмента. Такие проекты, как комплекс холодной прокатки в Калинганагаре, являются частью этого курса. Логика проста: товарная сталь уязвима перед избытком предложения и резкими ценовыми колебаниями, тогда как специализированная стальная продукция, как правило, обеспечивает более устойчивые отношения с клиентами и более сильную ценовую власть. Tata Steel стремится приблизиться к конечным потребителям и отойти от чисто объёмной конкуренции.

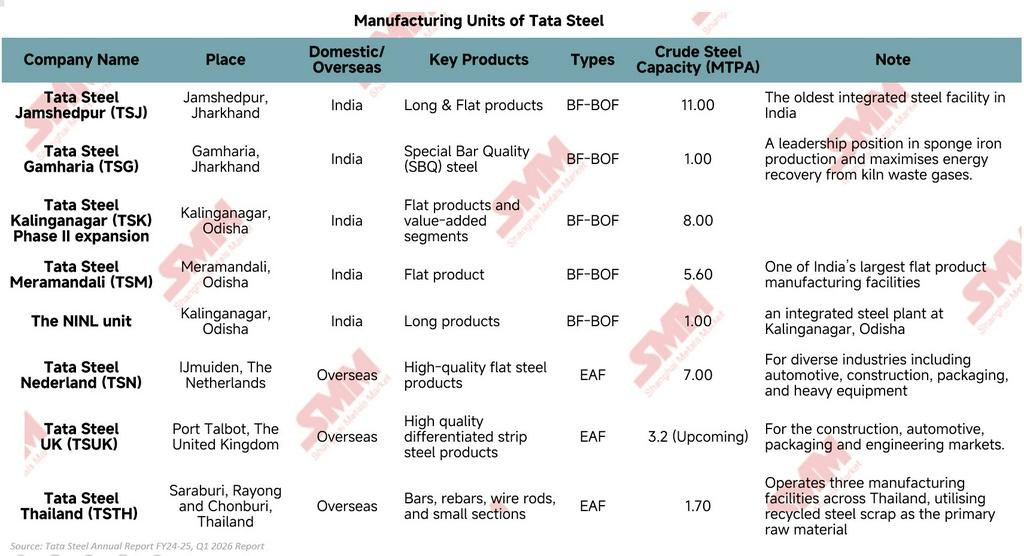

Компания также усиливает контроль над своей промышленной экосистемой. Собственные месторождения железной руды и угля в Индии уже обеспечивают значительное преимущество по сравнению со многими сталелитейными компаниями, зависящими от волатильных морских рынков сырья. Однако Tata Steel идёт дальше. Инвестиции в Thriveni Pellets и TM International Logistics Limited (TMILL) укрепляют контроль над поставками окатышей, транспортной и логистической инфраструктурой. В бизнесе, где маржа может быстро исчезнуть, такая интеграция имеет значение, поскольку снижает подверженность внешним шокам по всей цепочке поставок.

Однако самые масштабные изменения происходят в области декарбонизации. Tata Steel больше не рассматривает зелёную сталь как отдалённую перспективу. Компания уже перестраивает значительную часть своей производственной сети на основе низкоэмиссионных технологий. В Индии компания Tata Steel ввела в эксплуатацию электродуговую печь (ЭДП) мощностью 0,75 млн тонн в год, работающую на металлоломе, на предприятии в Лудхиане в марте 2026 года при объёме инвестиций около ₹3 200 крор; установка спроектирована для достижения уровня выбросов ниже 0,3 тCO₂э на тонну нерафинированной стали. В Великобритании Tata Steel преобразует завод в Порт-Толботе, переходя от доменного производства к выплавке стали в ЭДП; ожидается, что новое предприятие будет производить около 3,2 млн тонн низкоуглеродной стали ежегодно к 2027–28 финансовому году, сокращая выбросы углерода на площадке до 90%. Тем временем Tata Steel Netherlands предложила план «Зелёная сталь», предусматривающий закрытие одной доменной печи и создание маршрута прямого восстановления железа с электродуговой печью (DRI-EAF) к 2030 году. Эти проекты демонстрируют, что декарбонизация больше не рассматривается как отдельная ESG-инициатива, а всё чаще воспринимается как стратегическое требование для долгосрочной конкурентоспособности и соответствия нормативным требованиям. Особый интерес представляет то, что Tata Steel не делает ставку на одну-единственную модель декарбонизации. Вместо этого компания адаптирует различные технологии в зависимости от географии, регулирования, энергетической экономики и доступности сырья. Это обеспечивает Tata Steel бо́льшую гибкость по сравнению со многими конкурентами, которые всё ещё пытаются определить реалистичную дорожную карту перехода.

Технологии становятся ещё одним важным элементом этой эволюции. Tata Steel продолжает активно инвестировать в НИОКР, цифровые платформы и продуктовые инновации — не только для повышения эффективности, но и для того, чтобы сделать бизнес более отзывчивым к потребностям клиентов и меняющимся рыночным условиям. Со временем это может постепенно трансформировать образ Tata Steel от традиционного производителя стали к более технологичной компании в сфере промышленных материалов.

В совокупности эти действия указывают на более широкую реальность: Tata Steel конкурирует уже не только объёмами производства стали. Компания готовится к отрасли, в которой конкурентное преимущество будет всё больше зависеть от качества продукции, контроля цепочки поставок, углеродоёмкости, технологических возможностей и способности защищать маржу в условиях волатильных рыночных циклов.

Выводы

Tata Steel больше не занимается простым наращиванием сталелитейных мощностей. Компания перестраивается ради сталелитейной отрасли, которая будет более конкурентоспособной, более ограниченной по выбросам углерода и значительно более чувствительной к марже, чем прежде. Индия стала главным двигателем роста, прибыльности и генерации денежных потоков компании, тогда как расширение в сегменте downstream, интеграция цепочки поставок и трансформация затрат укрепляют устойчивость прибыли на протяжении циклов. Одновременно Tata Steel ускоряет переход к низкоуглеродному сталеварению за счёт инвестиций в ЭДП и ПВЖ-ЭДП в Индии, Великобритании и Нидерландах. Однако эта трансформация также создаёт сложную задачу балансирования. Компания должна одновременно финансировать агрессивное расширение в Индии, покрывать затраты на реструктуризацию и декарбонизацию в Европе и поддерживать финансовую дисциплину на всё более волатильном мировом рынке стали. В конечном счёте будущее Tata Steel будет зависеть от одного ключевого вопроса: способен ли индийский бизнес компании генерировать достаточную прибыльность и денежный поток для успешного финансирования перехода к производству стали с более высокой добавленной стоимостью и меньшим углеродным следом в течение следующего десятилетия?

![[SMM Экспресс-обзор рынка стали] Мексика добивается отмены 50%-х пошлин США на сталь в рамках пересмотра USMCA, дальнейшие переговоры запланированы на июнь-июль](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[Актуальная тема SMM] На фоне снижения мировых цен на сталь китайские сталелитейные компании восстанавливают прибыльность](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel видит долгосрочные возможности роста в Индии](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)