После официального заявления министра торговли и промышленности Индии Всеобъемлющее соглашение об экономическом партнёрстве (CEPA) между Индией и Оманом вступит в силу 1 июня 2026 года. Внимание рынка в основном сосредоточено на поверхностном преимуществе: «Оман отменит средний 5%-ный импортный тариф на 98% индийских экспортных товаров». Однако если заглянуть за фасад тарифных уступок, экспортный ценовой дивиденд, обусловленный долгосрочным обесцениванием рупии к доллару США, в сочетании со стратегическим позиционированием Омана как реэкспортного хаба среди стран Персидского залива являются истинными движущими силами нынешней волны зарубежной экспансии индийской сталелитейной отрасли и перестройки ближневосточного баланса спроса и предложения.

Макроэкономическая базовая логика: отмена тарифов × обесценивание рупии формируют двойную подушку безопасности для прибыли

Чтобы понять эту торговую возможность, которая вот-вот реализуется на Ближнем Востоке, необходимо прежде всего осознать совокупный эффект двух независимых переменных.

- Системное преимущество отмены тарифов: После вступления CEPA в силу 5%-ный средневзвешенный импортный тариф (IWT), обычно применяемый Оманом к индийской стальной продукции, будет полностью отменён. Это означает, что индийские экспортёры получат системное преимущество в ценовой конкурентоспособности. Особенно в ценовых баталиях с основными конкурентами — Китаем (который облагается промежуточным тарифом около 3,5%) и Турцией — эта 5%-ная ценовая разница может быть напрямую конвертирована в более агрессивные котировки или более широкую маржу прибыли.

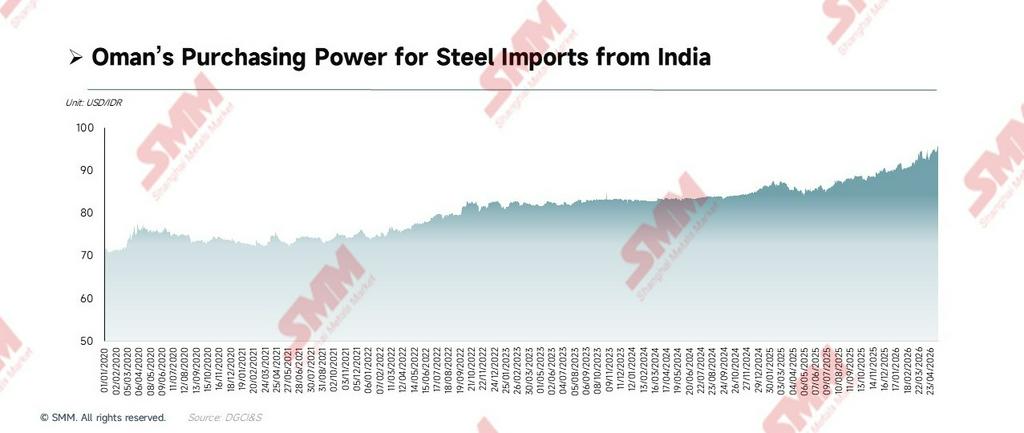

- Экспортный ценовой дивиденд от обесценивания рупии: Оманский риал (OMR) длительное время функционирует в режиме жёсткой привязки к доллару США (1 OMR ≈ 2,6 USD). За последние пять лет индийская рупия демонстрирует устойчивую тенденцию к обесцениванию по отношению к доллару — это означает, что даже при сохранении стабильных рупиевых отпускных цен индийских заводов долларовые котировки на индийскую сталь продолжают снижаться. По сути, это расширяет долларовое ценовое пространство экспортёров (т. е. создаёт дивиденд от экспортных продаж), а не просто повышает покупательную способность импортёра.

Когда в июне 2026 года исторически совпадут «отмена 5%-й пошлины» и «экспортный дивиденд от обесценивания рупии», совокупное конкурентное преимущество, сформированное наложением этих двух факторов, значительно превысит любой простой расчёт снижения тарифов. Это базовое преимущество не ограничится прямыми поставками стали — оно распространится вниз по производственной цепочке на автомобили, коммерческий транспорт и машиностроительные компоненты, а процветание экспорта в нижних звеньях цепочки, в свою очередь, рефлексивно повысит ожидания заказов на высококачественный холоднокатаный прокат, автомобильный лист и продукцию с покрытием на внутреннем рынке.

Обзор двусторонней торговли за десятилетие: три цикла раскрывают ритм спроса и предложения

Анализ двусторонней торговли сталью между Индией и Оманом за последнее десятилетие выявляет три отчётливых цикла, каждый из которых обусловлен собственной макроэкономической логикой:

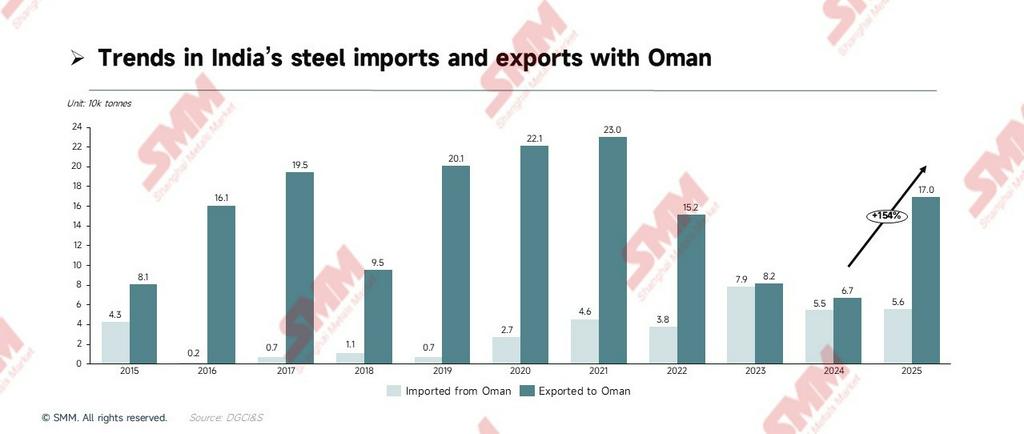

- Фаза расширения (2015–2021):Индийский экспорт вырос с 81 тыс. тонн до исторического максимума в 230 тыс. тонн. Основным драйвером стал инфраструктурный бум на начальном этапе реализации оманской стратегии «Видение 2040»: порты, дороги и промышленные парки запускались интенсивно, что напрямую стимулировало спрос на горячекатаный рулон (HRC) и стальные трубы. Даже в условиях пандемического шока 2020 года жёсткость государственной политики в отношении инфраструктурных проектов Омана поддерживала устойчивый закупочный спрос.

- Фаза сокращения (2022–2024):Экспорт неуклонно снижался со 152 тыс. тонн до минимума 2024 года в 67 тыс. тонн. В тот же период экспорт оманских заготовок в Индию достиг исторического максимума в 2023 году (79 тыс. тонн), а двустороннее торговое сальдо приблизилось к нулю. Причины этого расхождения: фискальные власти Омана сократили инфестиционные вложения в инфраструктуру под давлением низких цен на нефть, тогда как масштабные мощности электродуговых печей короткого цикла в Индии продолжали наращивать жёсткий спрос на дешёвые оманские заготовки.

- Фаза восстановления (с 2025 года по настоящее время):В 2025 году индийский экспорт резко вырос до 169,7 тыс. тонн — на 153,95% в годовом исчислении, что стало крупнейшим однолетним приростом за последние одиннадцать лет. Примечательно, что экспорт стальных труб в отдельности превысил 116 тыс. тонн — почти в 12 раз больше уровня 2024 года. Это не совпадение, а концентрированное проявление «долгосрочных контрактных обязательств», заблаговременно заключённых индийскими экспортёрами и оманскими покупателями на фоне ожиданий вступления CEPA в силу.

Детализация по продуктам: стальные трубы лидируют в экспорте готовой продукции, заготовки доминируют в обратном потоке полуфабрикатов

Углублённый анализ таможенных данных по товарным категориям позволяет чётко проследить глубокую взаимодополняемость двусторонней торговли по всей производственной цепочке.

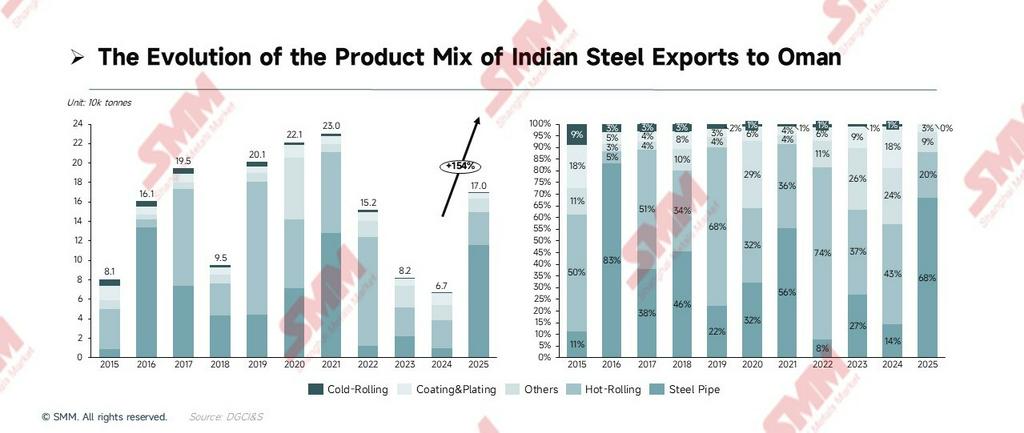

[Экспорт: рост доли продукции с высокой добавленной стоимостью]

- Стальные трубы (наиболее заметный бенефициар CEPA): Экспорт стальных труб в 2025 году достиг 115 000 тонн — в 12,1 раза больше уровня 2024 года. Это тесно коррелирует с расширением нефтегазовой трубопроводной сети Омана и строительством трубных эстакад в промышленной зоне Дукм. С отменой тарифов в рамках CEPA ценовое преимущество индийских труб ERW/SSAW перед ближневосточной и европейской импортной продукцией ещё больше возрастёт.

- Горячекатаный рулон (циклический флагман): Горячекатаный рулон долгое время занимал первое место по совокупному объёму экспорта (пик — 136 000 тонн в 2019 году) и остаётся основой спроса Омана на сталь для крупной инфраструктуры. Однако по итогам 2025 года его обогнали стальные трубы, что подтверждает ротацию продуктов в структуре экспорта.

- Профили и продукция с покрытием (маржинальный прирост): Профили (конструкционная сталь) совершили исторический скачок в 2023–2024 годах синхронно со строительством заводов металлоконструкций в промзоне Дукм. Экспорт листов с покрытием стабильно держится в диапазоне 7 500–12 000 тонн последние три года. Объективно данные пока не позволяют говорить о «непрерывно растущей доле», однако после вступления CEPA в силу, наряду с модернизацией лёгкой промышленности Омана, существует значимый потенциал маржинального роста.

[Импорт: замкнутая трансокеанская производственная цепочка]

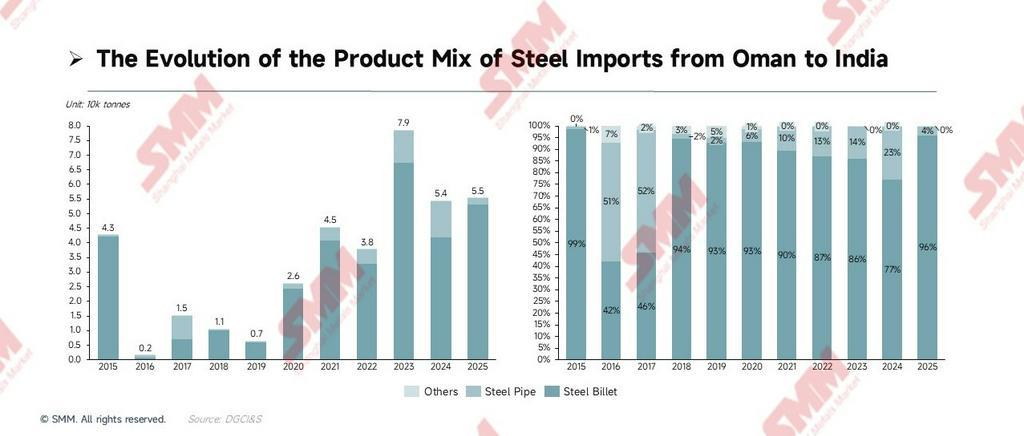

В разительном контрасте с диверсифицированным экспортом импорт Индии из Омана высококонцентрирован в категории полуфабрикатов — заготовок. В 2015 году заготовки составляли 98,4% совокупного импорта; в 2023 году они достигли исторического пика в 68 000 тонн; за последние три года (2023–2025) совокупный импорт составил около 172 000 тонн, сохраняя высокий уровень.

- Ключевая производственная логика: Огромные мощности индийских электродуговых и индукционных печей короткого цикла давно испытывают дефицит металлолома, тогда как оманские заготовки, произведённые на дешёвом природном газе (стоимость электроэнергии — примерно треть от индийской), обладают значительным ценовым преимуществом. Эти заготовки возвращаются в Индию на независимые прокатные станы, формируя замкнутую трансокеанскую производственную цепочку «производство заготовок в Омане — прокат в Индии». Двусторонний инвестиционный договор (BIT), сопровождающий CEPA, призван стимулировать больше индийских металлургических компаний к прямым инвестициям в сталеплавильное производство в Омане.

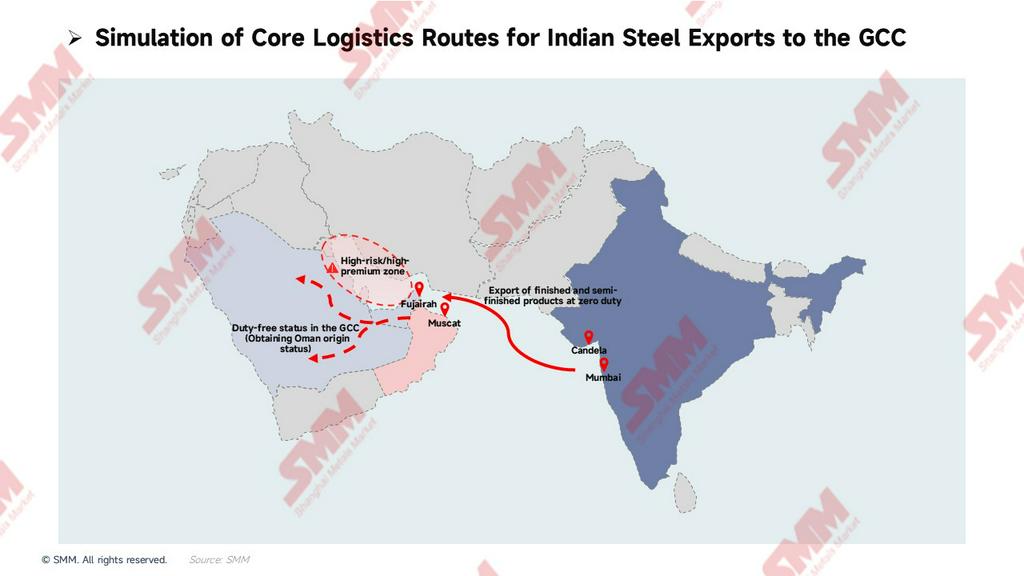

Ключевая альфа: Оман — хаб «арбитража правил происхождения» и реэкспорта в ССАГПЗ

Анализа только двустороннего потребления недостаточно для понимания масштабов этой игры. Истинная стратегическая ценность Омана заключается в том, что он является стартовой площадкой и легальным каналом проникновения индийской стали в ядро ССАГПЗ (Саудовская Аравия, ОАЭ).

- Геополитическое хеджирование и логистическое преимущество мультимодальной схемы «море — суша»: В последние годы, стремясь избежать потенциальных политических трений вокруг Ормузского пролива, военных рисков и повышенных страховых премий за военные риски в Персидском заливе, всё больший объём навалочных стальных грузов отходит от традиционных морских маршрутов, решительно выбирая разгрузку в глубоководных портах за пределами пролива. В этом контексте порт Фуджейра в ОАЭ и порт Маскат в Омане — превосходно расположенные на Аравийском море — прочно утвердились в стратегической роли ключевых приёмных узлов для южноазиатской стали, направляющейся на запад. После того как индийская сталь отгружается напрямую из Мумбаи или Кандлы и разгружается в этих портах за пределами пролива, грузы дробятся на мелкие партии и эффективно перевозятся автопоездами по суше в Саудовскую Аравию, внутренние районы ОАЭ и Катар. Эта логистическая реструктуризация «море — суша» не только устраняет неконтролируемый риск захода в Персидский залив, но и существенно сокращает общие сроки доставки, обеспечивая конечным потребителям исключительно высокую надёжность цепочки поставок.

- Арбитраж добавленной стоимости полуфабрикатов в рамках правил происхождения (ключевой механизм): В последние годы страны ССАГПЗ, такие как Саудовская Аравия и ОАЭ, для защиты внутренних мощностей возвели тарифные и нетарифные барьеры против прямого импорта готовой стальной продукции. CEPA открывает легальный и комплаентный обходной путь: Индия поставляет дешёвые заготовки в свободную зону Сохар в Омане, где автономные прокатные станы выполняют вторичную горячую прокатку; при условии, что добавленная стоимость превышает 30%, сталь может законно получить статус происхождения «Сделано в Омане». Затем продукция может поступать в Саудовскую Аравию и ОАЭ как товар страны — члена ССАГПЗ с нулевой пошлиной, изящно обходя торговые защитные меры.

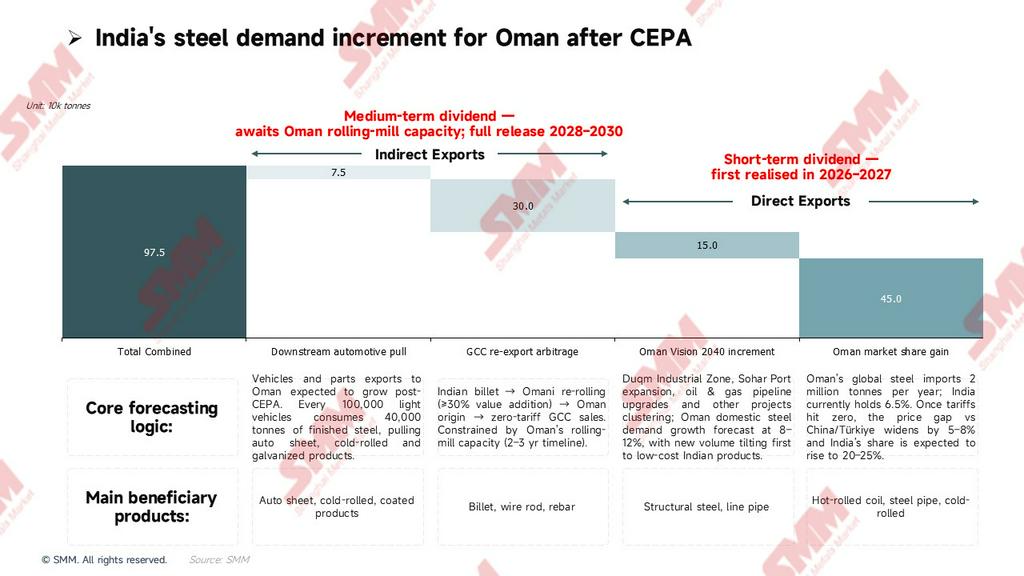

Прогнозирование прироста спроса: двухуровневая количественная модель прямого и косвенного экспорта

Опираясь на двойную подушку безопасности «тариф + обменный курс» и описанную выше логику «реэкспортного арбитража правил происхождения», мы построили двухуровневую количественную прогнозную модель. Следует уточнить: данная модель оценивает «инкрементальный» чистый новый объём, обеспечиваемый вступлением CEPA в силу.

- Прирост прямого экспорта (увеличение рыночной доли + новая инфраструктура): По данным 2025 года, Индия уже занимает около 6,5% (170 000 тонн) в общей импортной корзине Омана объёмом примерно 2,6 млн тонн. По мере того как нулевой тариф CEPA ещё больше расширит ценовое преимущество — увеличив разрыв в цене с конкурирующей китайской/турецкой продукцией на 5–8% — рыночная доля Индии, как ожидается, в среднесрочной перспективе быстро вырастет до 20–25%. В сочетании с дополнительным спросом, высвобождаемым оманской программой «Видение 2040», прогнозируется дополнительный прирост прямого экспорта в размере около 600 000 тонн, обеспечиваемый преимущественно горячекатаным рулоном, стальными трубами и холоднокатаной продукцией.

- Прирост косвенного экспорта (реэкспортный арбитраж + спрос нижестоящих отраслей): Использование статуса происхождения «Сделано в Омане» для выхода на инфраструктурный рынок Саудовской Аравии объёмом 600 млрд долларов в сочетании с экспортом автокомпонентов, стимулирующим спрос на высококачественный листовой прокат, — этот глубинный дивиденд, как ожидается, обеспечит дополнительный косвенный прирост в размере около 375 000 тонн.

В совокупности, поверх существующей исторической базы в 170 000 тонн, суммарный прирост до 975 000 тонн — после полной реализации — системно поднимет общий объём двусторонней индийско-оманской торговли сталью.

Примечания SMM к прогнозу и хронология реализации:

- Фаза 1 (2026–2027) — сначала прямой экспорт: Совокупные 600 000 тонн за счёт «увеличения доли на рынке Омана» и «приростов по программе "Видение 2040"» опираются на прямое ценовое преимущество нулевых тарифов; этот краткосрочный дивиденд будет реализован первым и быстро — в течение 1–2 лет после вступления CEPA в силу.

- Фаза 2 (2028–2030) — ожидание косвенного экспорта: Совокупные 375 000 тонн за счёт «реэкспортного арбитража в ССАГПЗ» и «спроса со стороны автомобильной отрасли» — с учётом физических сроков наращивания мощностей автономных прокатных станов Омана (вторичная переработка) — относятся к среднесрочной логике. Этот дивиденд, как ожидается, войдёт в период полной реализации лишь после поэтапного ввода мощностей в 2028–2029 годах.

Рыночная динамика, предупреждения о рисках и итоговый прогноз SMM

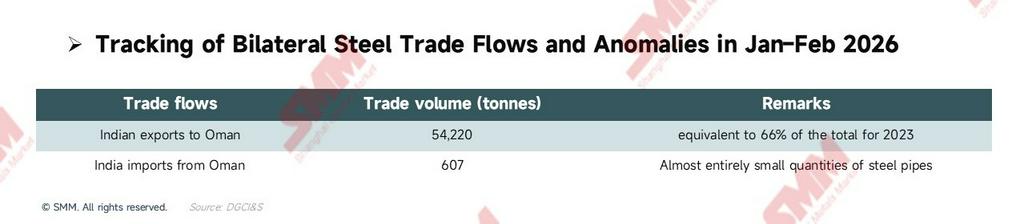

[Рыночная динамика: волна «фиксации долгосрочных контрактов» с опережением в I квартале]

Ожидания политических изменений всегда опережают фундаментальные показатели. В январе–феврале 2026 года задекларированный на таможне экспорт стали из Индии в Оман составил 54 220 тонн (эквивалент 66% годового объёма 2023 года). Этот резко контрсезонный сигнал «опережения» указывает на то, что проницательные международные трейдеры уже начали практическое позиционирование к июньскому рубежу нулевых тарифов — создавая запасы на зарубежных складах и активно заключая долгосрочные контракты с увеличенным сроком действия с конечными потребителями.

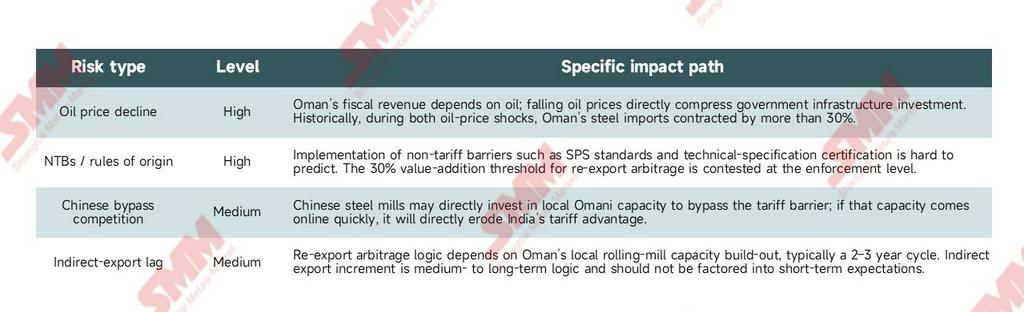

[Предупреждения о рисках: четыре ограничения, которые нельзя игнорировать]

Объективно, этот торговый дивиденд, перекраивающий ландшафт Ближнего Востока, должен преодолеть четыре ограничения:

[Заключение: итоговый прогноз SMM]

Вступление в силу индийско-оманского CEPA в июне 2026 года — это отнюдь не формальная двусторонняя уступка; это критически важный трамплин для индийской сталелитейной и автомобильной промышленности для реконструкции рыночного присутствия на Ближнем Востоке и в Северной Африке.

- Краткосрочная перспектива (2026–2027) — захват рынка прямых поставок: Ускорение прямых экспортных заказов (горячекатаный рулон, стальные трубы, холоднокатаная продукция) — наиболее определённый результат. На базе 170 000 тонн 2025 года, по мере поэтапной реализации дивиденда прямого экспорта, годовой объём экспорта в 2026–2027 годах, как ожидается, первоначально выйдет на уровень 400 000–500 000 тонн.

- Среднесрочная перспектива (2028–2030) — полная реализация реэкспортного арбитража: По мере поэтапного наращивания мощностей автономных прокатных станов в свободных зонах Сохар/Дукм в Омане около 375 000 тонн «косвенного реэкспортного прироста» будут полностью активированы. На этом этапе тройная совокупность «170 000 тонн исторической базы + 600 000 тонн прямого нового прироста + 375 000 тонн косвенного нового прироста» системно поднимет объёмы двусторонней торговли, выведя годовой экспорт Индии в Оман исторически за миллионную отметку.

В условиях тройного резонанса драйверов — [девальвация рупии + отмена тарифов + арбитраж правил происхождения] — предприятия, заблаговременно занявшие позиции в логистических и перерабатывающих узлах Омана, получат наиболее прибыльную сверхдоходность этой эпохи в борьбе за перераспределение регионального ценового влияния.

![[SMM Steel] Использование квот на импорт стали в Бразилии достигло в среднем 60%](https://imgqn.smm.cn/usercenter/ocJKj20251217171717.jpg)

![[SMM Steel] Nucor открыла микрозавод по производству арматуры в Лексингтоне, Северная Каролина](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Steel] SSAB поставляет декарбонизированную сталь для солнечного проекта Vattenfall в Германии](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)