22 мая 2026 г.

Основные выводы

- Импортная пошлина на золото была резко повышена на 9% — с 6% до 15%, что стало рекордным увеличением — наряду с более широким ужесточением регулирования

- Внутренние цены на золото пока не в полной мере отразили повышение пошлины на фоне слабого спроса и достаточного предложения; на местных рынках наблюдается значительный дисконт к цене с учётом пошлины

- Прошлые тенденции свидетельствуют о том, что повышение пошлины увеличивает неофициальный импорт, хотя официальный импорт остаётся относительно устойчивым

- Ожидается снижение спроса на золото в 2026 году: прогнозируется сокращение спроса на ювелирные изделия, слитки и монеты на 50–60 т (~10% г/г) вследствие повышения импортной пошлины.

Меры политики в отношении импорта золота

С начала апреля правительство приняло ряд мер, направленных на сдерживание импорта золота. Они стали частью более широких усилий по сохранению валютных резервов на фоне геополитической неопределённости и растущего давления на индийскую рупию, которая обесценилась более чем на 7% с начала года. Эти меры включают ценовые инструменты, административное и регуляторное ужесточение, а также обращения к потребителям. Хотя они заслуживают внимания, они не являются беспрецедентными: золото входит в пятёрку крупнейших статей импорта Индии, составляя 8% товарного импорта страны в 2025 году, и аналогичные меры применялись в прошлом.

В части ценовых мер импортная пошлина на золото была резко повышена с 6% до 15%, что стало крупнейшим разовым увеличением за всю историю наблюдений и полностью отменило снижение пошлины в июле 2024 года (Диаграмма 1). Также были ужесточены правила импорта золота, связанного с экспортом (в рамках схемы предварительной авторизации), а премьер-министр лично обратился к потребителям с призывом воздержаться от покупки золота в течение года.

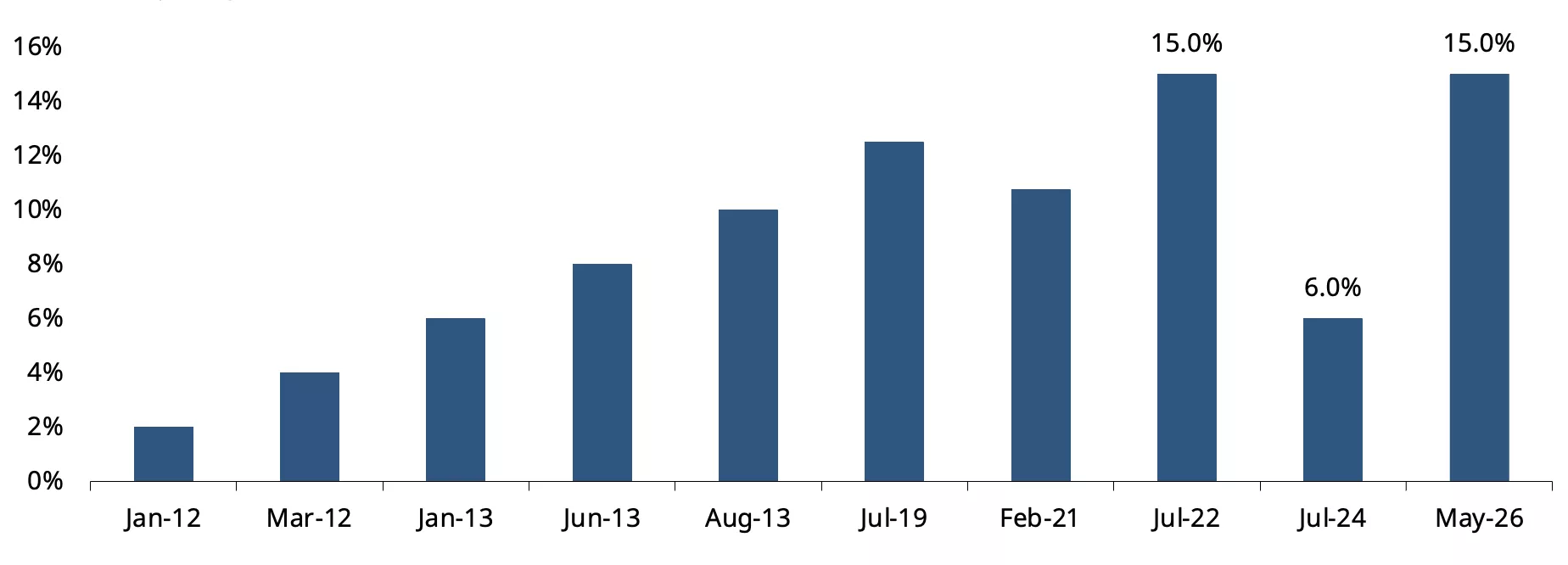

Диаграмма 1: Импортная пошлина меняет курс

Таможенная пошлина на золото (%)*

*По состоянию на 13 мая 2026 г.

Источник: CBIC, Всемирный совет по золоту.

Этим мерам предшествовал ряд политических действий, которые расценивались как попытки замедлить импорт золота, включая задержку выдачи банкам ежегодных лицензий на импорт слитков, ограничения на импорт всех видов ювелирных изделий из золота, серебра и платины, а также платиновых сплавов; и продолжающуюся задержку с выпуском уведомления об освобождении банков от интегрированного налога на товары и услуги (IGST), что привело к приостановке банками импорта слитков более чем на месяц.

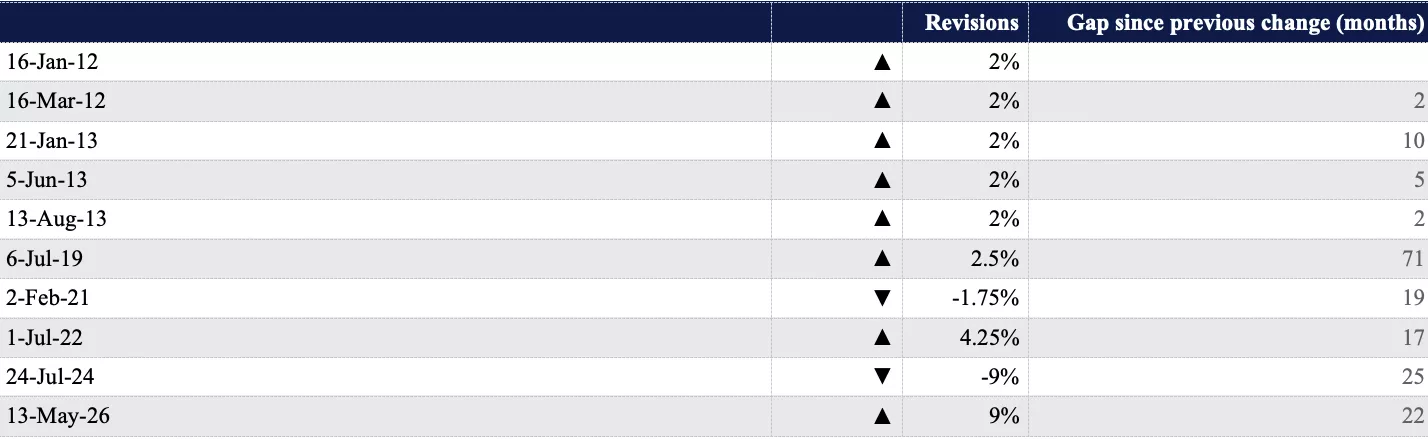

Динамика пересмотра импортных пошлин на золото

На сегодняшний день пересмотры импортных пошлин на золото в Индии происходили нечасто, с длительными периодами стабильности между изменениями. До 2012 года импорт золота облагался фиксированной пошлиной (фиксированная сумма в рупиях за 10 г), которая впоследствии была заменена адвалорной структурой. В 2012–2013 годах пошлины неоднократно повышались серией увеличений на 2% — до 10%. Затем последовал длительный перерыв почти в шесть лет до очередного повышения на 2,5% в июле 2019 года. С тех пор пересмотры стали более масштабными и частыми, включая снижение пошлин в 2021 и 2024 годах и резкое повышение в 2022 и 2026 годах, что отражает более активное использование импортных пошлин для управления торговой динамикой.

Таблица 1: Цикл импортных пошлин на золото в Индии

Источник: CBIC, Всемирный совет по золоту

Ценовая корректировка — эффект тарифного лага

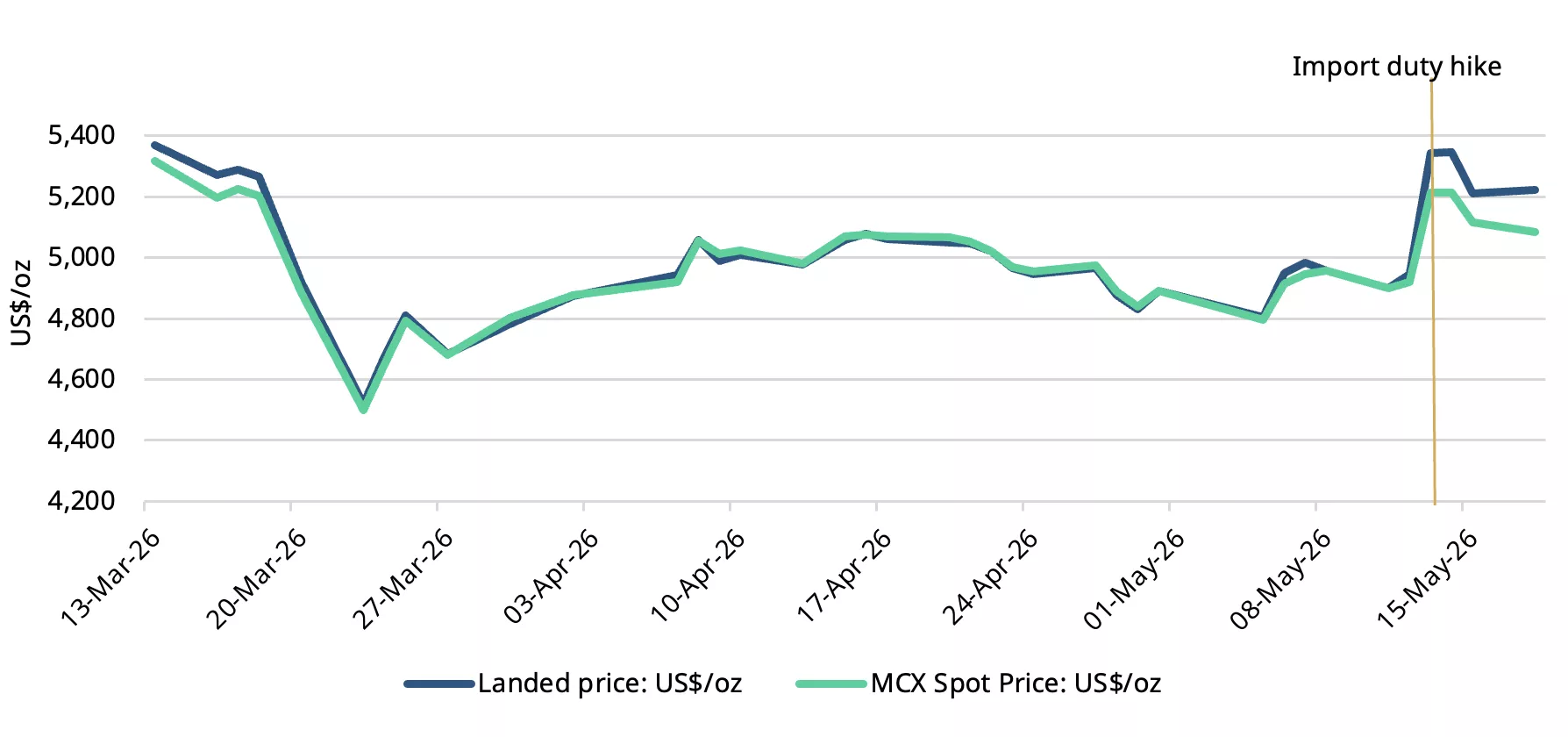

Как и ожидалось, повышение импортной пошлины привело к немедленному росту внутренних цен на золото. Однако рост цен оказался ниже 9%-ного увеличения пошлины. Цены на физическом рынке, аппроксимируемые спотовой ценой золота на MCX, выросли в диапазоне 4–6% с момента изменения пошлины.

Хотя повышение пошлины механически увеличивает официальную внутреннюю цену с учётом пошлины, цены на физическом рынке не полностью и не сразу отражают увеличение пошлины — они корректируются с задержкой, особенно когда изменение столь значительно, как нынешние 9%. Кроме того, повышение произошло в период сезонно слабого спроса — летние свадебные покупки в основном завершены, а период с середины мая до середины июня считается неблагоприятным для покупки золота, — что ограничивает полный перенос повышения пошлины в цены. По отзывам участников рынка, наблюдается достаточное предложение за счёт обмена старых золотых украшений на новые и вероятного опережающего импорта, что дополнительно сдерживает рост цен.

Диаграмма 2: Цены выросли меньше, чем пошлина

Цена с учётом пошлины и спотовая цена золота на MCX в долларах США за унцию*

*По состоянию на 18 мая 2026 г. Цена с учётом пошлины — это международная цена (LBMA Gold Price AM), скорректированная на импортные налоги.

Источник: Bloomberg, CBIC, Всемирный совет по золоту.

Внутренние цены на золото торгуются со значительным дисконтом после пересмотра пошлин

Сразу после повышения импортной пошлины внутренние цены на золото торговались со значительным дисконтом к официальным ценам, который расширился со среднего значения 14 долл. США/унция за неделю до повышения пошлины до почти 150 долл. США/унция (Диаграмма 3). Рост внутренних цен после повышения пошлины спровоцировал фиксацию прибыли инвесторами, увеличив предложение на фоне ослабления физического спроса, а дилеры слитков, вероятно, распродавали запасы, импортированные по более низким ставкам пошлин, дополнительно увеличивая рыночное предложение.

Диаграмма 3: Дисконты резко расширились

Премия/дисконт золота на NCDEX относительно официальной внутренней цены*

*По состоянию на 15 мая 2026 г.

Источник: NCDEX, Всемирный совет по золоту.

Предыдущие повышения импортных пошлин в 2019 и 2022 годах также приводили к дисконтам на внутреннем рынке, однако текущий эпизод оказался значительно более выраженным из-за масштаба повышения (Таблица 2).

Таблица 2: Динамика дисконтов внутренних цен на золото после повышения пошлин (долл. США/унция)

Источник: NCDEX, Всемирный совет по золоту

Реакция и ожидания рынка и торговли

Акции публичных ювелирных компаний упали на ~2–17% после повышения пошлины, отражая ожидания ослабления дискреционного спроса. Обратная связь с рынком и взаимодействие с участниками торговли указывают на неоднородное влияние по сегментам: многие розничные продавцы сообщают о вероятной приостановке закупок. В крупных сетевых магазинах наблюдался краткий период ажиотажных покупок после объявления, вызванный ожиданиями дальнейших мер, и хотя они ожидают замедления продаж, они остаются относительно устойчивыми благодаря запасам и продолжающейся поддержке со стороны свадебного спроса.

Средние и региональные игроки продолжают наблюдать покупки со стороны состоятельных клиентов, но ожидают большей зависимости от программ обмена и более жёстких циклов управления запасами в будущем.

Мелкие розничные продавцы представляются наиболее уязвимыми: уже испытывая давление устойчиво высоких цен, они теперь сталкиваются с дополнительным давлением на объёмы продаж и маржу прибыли.

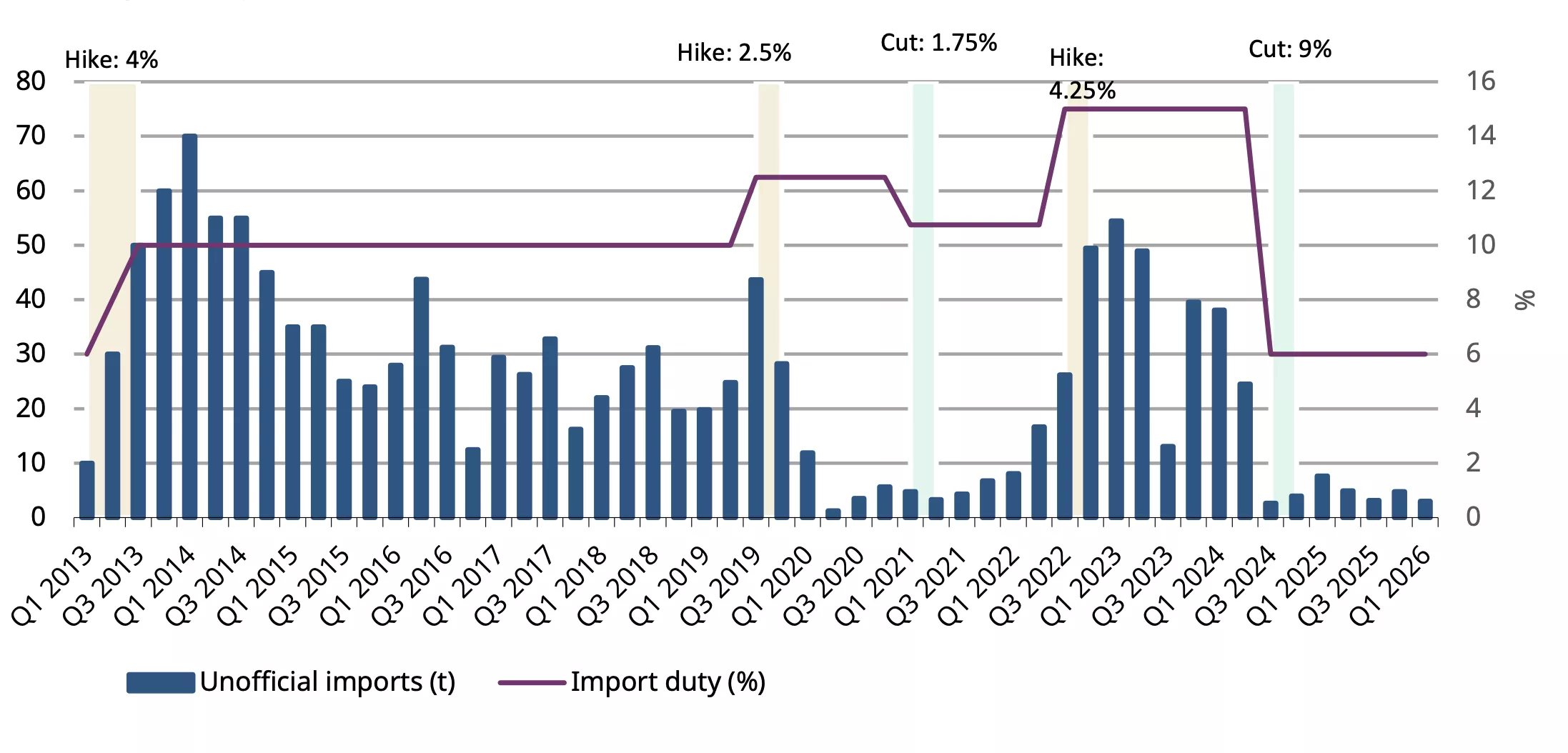

Импортные пошлины и контрабанда

Данные об импорте указывают на устойчивую взаимосвязь между более высокими импортными пошлинами и притоком неофициального золота. В период с 2013 по 2026 год повышение импортных пошлин в большинстве случаев сопровождалось ростом объёмов неофициального или контрабандного золота, тогда как снижение пошлин совпадало с резким сокращением таких поступлений. За исключением ковидных 2020–2021 годов, корреляция между импортной пошлиной и неофициальным импортом является положительной и составляет 0,52, что указывает на значимую связь между более высокими пошлинами и контрабандной деятельностью.

После повышения пошлины на 4% в 2013 году неофициальный импорт резко вырос — примерно с 10 т в I квартале того года до 70 т к I кварталу 2014 года, то есть в семь раз менее чем за год. Даже когда пошлины оставались на уровне 10% со второй половины 2013 года до II квартала 2019 года, неофициальные поступления оставались повышенными, составляя в среднем 34 т в квартал. Это свидетельствует о том, что после формирования контрабандных сетей их сложно ликвидировать.

Аналогичная картина наблюдалась после повышения пошлины с 10,75% до 15% в июле 2022 года. Неофициальный импорт вырос с 17 т во II квартале 2022 года до почти 50 т к концу того года и оставался повышенным на протяжении большей части 2023 года. Напротив, после снижения пошлины до 6% в июле 2024 года неофициальный импорт практически сразу упал почти до нуля.

Временное снижение неофициального импорта в 2020–2021 годах может быть объяснено нарушениями, связанными с COVID.

Имеющиеся данные свидетельствуют о том, что более высокие импортные пошлины расширяют разрыв между внутренними и международными ценами и усиливают стимулы для контрабанды, тогда как более низкие пошлины снижают её привлекательность.

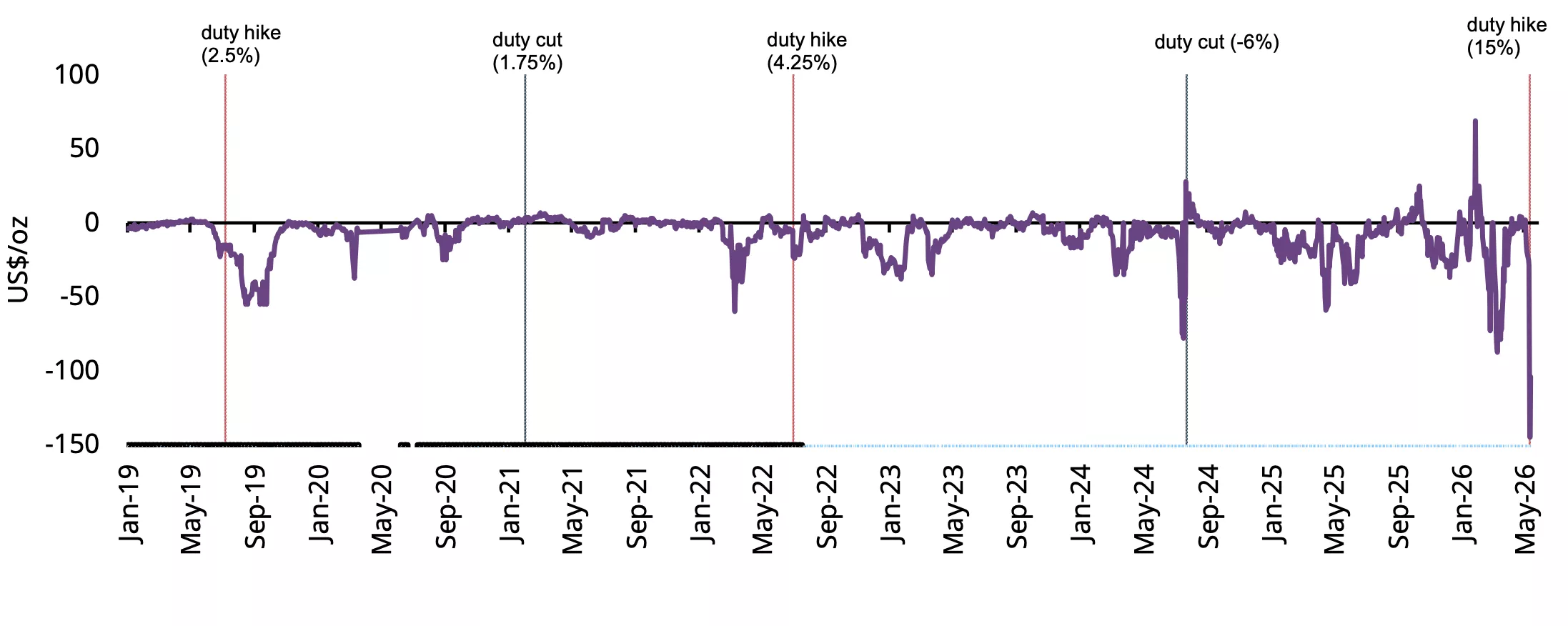

Диаграмма 4: Сдвиги, обусловленные импортными пошлинами

Источник: Metal Focus, Всемирный совет по золоту.

Ограниченная чувствительность импорта к пошлинам

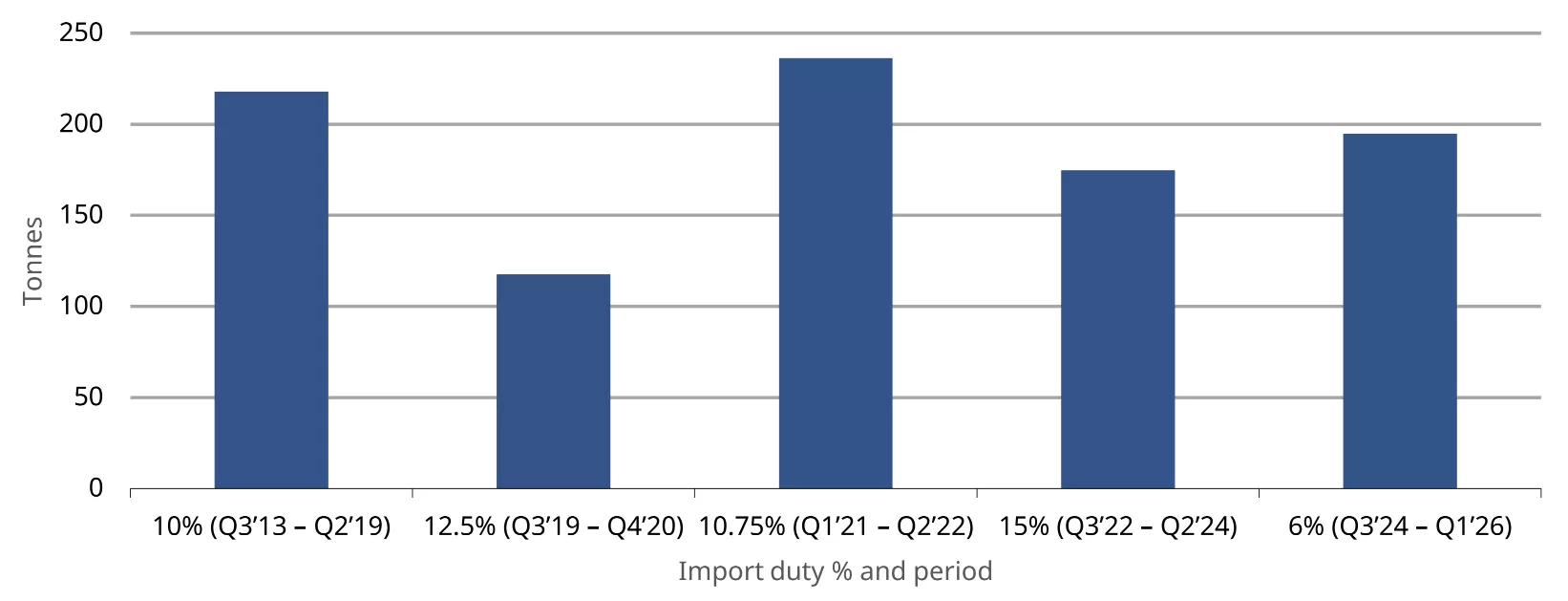

Наш анализ показывает, что изменения импортных пошлин оказывали ограниченное влияние на объёмы официального импорта за последние 13 лет. При различных режимах пошлин — от 6% до 15% — официальный импорт оставался относительно устойчивым, составляя от 175 до 236 т в квартал в большинстве периодов, за исключением периода COVID в 2020 году. Наибольший квартальный импорт был зафиксирован при режиме пошлины 10,75% (236,2 т), при этом импорт также оставался стабильным при более высокой ставке пошлины 15% (174,5 т). Статистически общая корреляция между ставками пошлин и официальным импортом составляет минус 0,17, что указывает на слабую взаимосвязь между ними. Это свидетельствует о том, что изменения пошлин не являются ключевым фактором импорта; скорее, более значительную роль играют общие условия спроса.

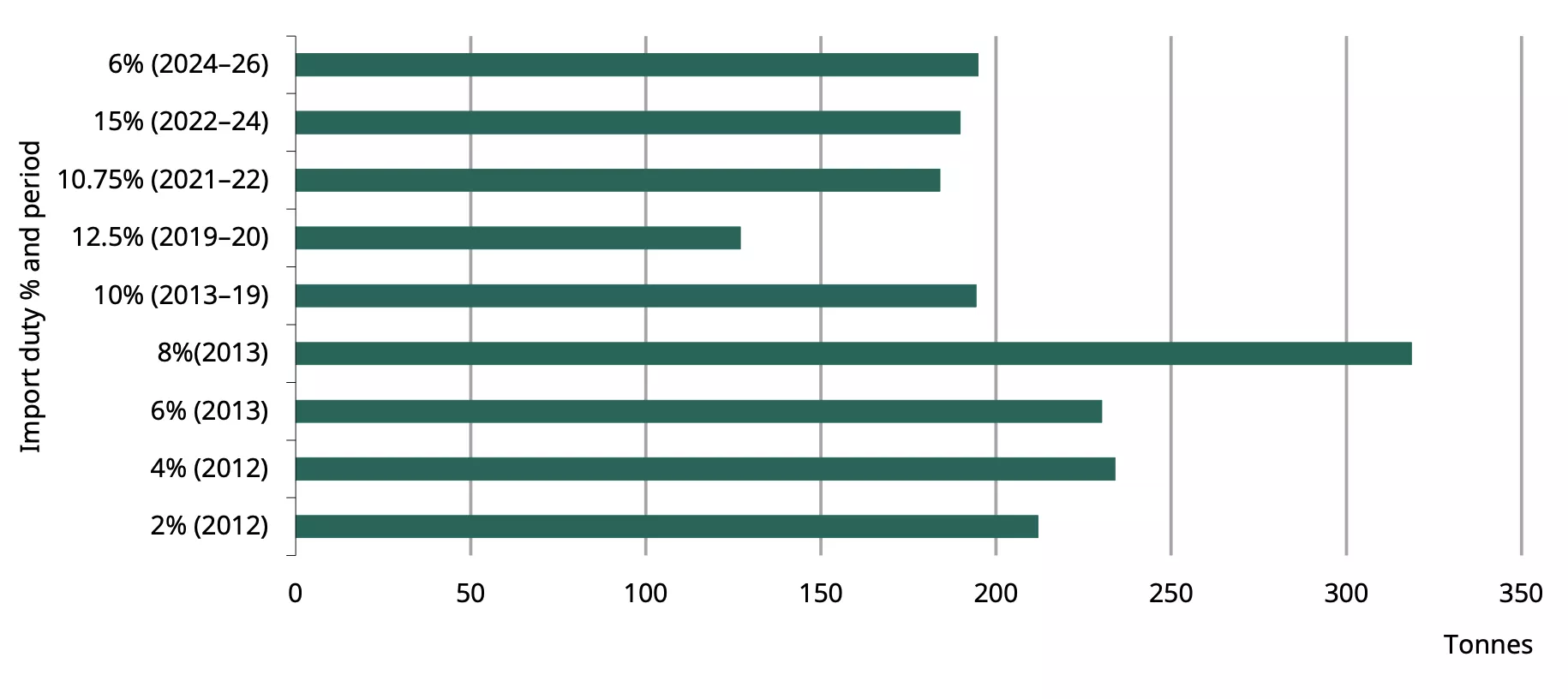

Диаграмма 5: Стабильный импорт на протяжении циклов изменения пошлин

Средний квартальный официальный импорт при различных уровнях импортных пошлин*

*По состоянию на 18 мая 2026 г.

Источник: DGCIS, CBIC, Всемирный совет по золоту

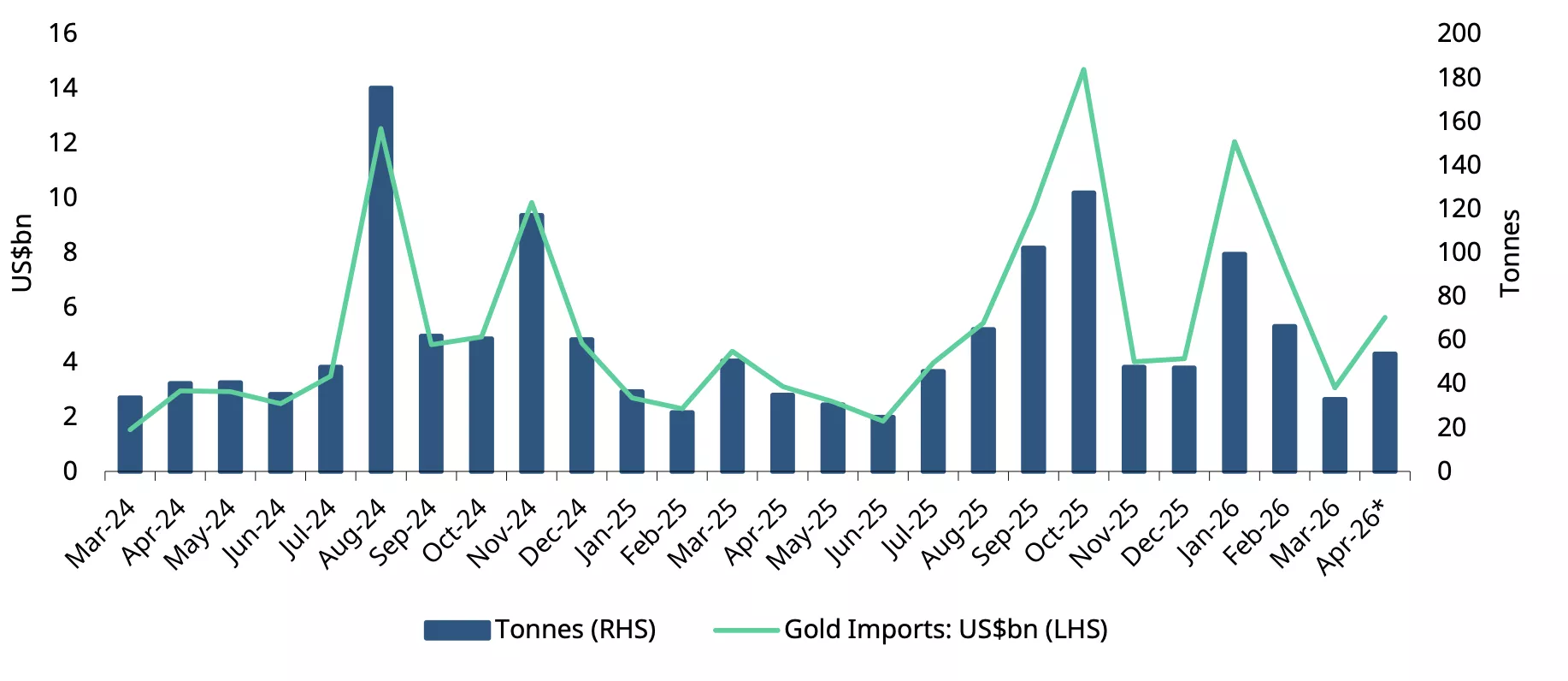

Последние данные также свидетельствуют об устойчивости импорта: в апреле импорт вырос до 5,6 млрд долл. США, увеличившись более чем на 80% как в годовом, так и в помесячном выражении. Это произошло несмотря на то, что банки приостановили импорт золота в ожидании уведомления о продлении освобождения от интегрированного налога на товары и услуги (IGST). Это указывает на то, что импорт, вероятно, был обусловлен аффинажными предприятиями, которые увеличили закупки золотого доре в период ключевого спроса — праздника Акшая Тритья (19–20 апреля), чему также способствовало снижение цен на золото. В то же время, по косвенным данным, нельзя исключать определённую степень опережающего импорта — в ожидании ограничений на фоне затяжного ирано-американского конфликта, высоких цен на нефть и уязвимости индийской рупии из-за значительного импортного счёта. В объёмном выражении, по нашим оценкам, импорт в апреле составил 48–55 т.

Диаграмма 6: Импорт растёт, несмотря на сбои

Ежемесячный импорт золота в тоннах и млрд долл. США*

*Включает оценки Всемирного совета по золоту.

Источник: Министерство торговли и промышленности, CMIE, Всемирный совет по золоту

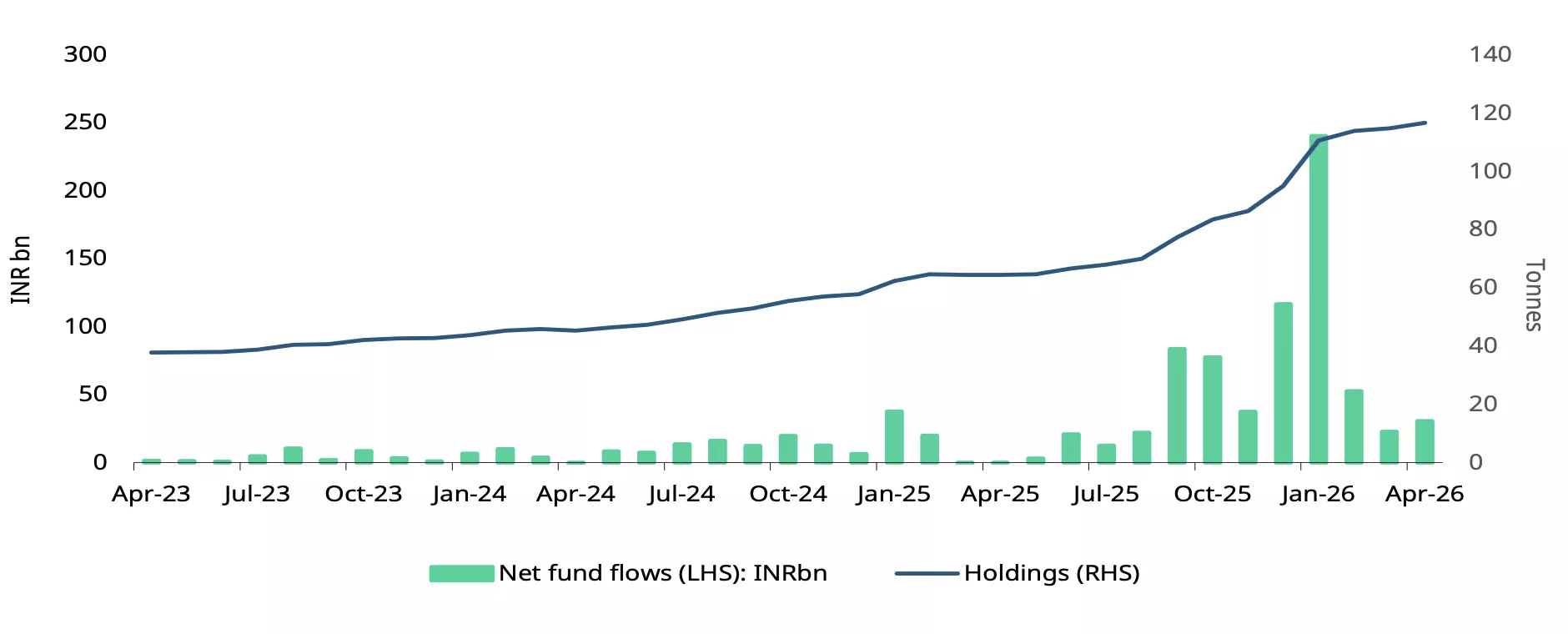

Золотые ETF: приток замедляется

Индийские золотые ETF продолжали привлекать средства в апреле 2026 года, отметив 12-й месяц подряд положительных потоков. Чистый приток составил 30,4 млрд INR (325 млн долл. США),. Хотя приток незначительно вырос в помесячном выражении (на 3% м/м), он оставался значительно ниже январского пика — примерно 13% от 240 млрд INR (2,6 млрд долл. США), зафиксированных в тот период, что свидетельствует о замедлении спроса после очень сильного начала года. Объём погашений оставался высоким в апреле — 20,5 млрд INR (220 млн долл. США), отражая продолжающуюся фиксацию прибыли — тенденцию, наблюдаемую с февраля.

Совокупные активы выросли на 1,1 т до 116,7 т, тогда как стоимость активов под управлением составила 1 781 млрд INR (19 млрд долл. США), снизившись на скромные 3% по сравнению с январём, в основном из-за ослабления цен на золото (снижение ~9% в рупиях). Участие инвесторов оставалось устойчивым: число фолио (счетов) достигло 12,5 млн, хотя рост замедлился в апреле — прирост фолио составил 77 413, что является минимумом с сентября 2024 года.

Золотые ETF столкнулись с оттоком средств после повышения импортной пошлины: погашения с 13 по 18 мая в значительной степени нивелировали ранее полученные притоки. Однако с начала месяца по текущую дату спрос остаётся незначительно положительным — около 1 млрд INR (~12 млн долл. США).

Диаграмма 7: Динамика золотых ETF ослабевает

Потоки в золотые ETF в млрд INR и совокупные активы в тоннах*

*По состоянию на конец апреля 2026 года.

Источник: AMFI, ICRA Analytics, CMIE, World Gold Council

Замедление спроса

Тенденции спроса на золото при различных таможенных режимах свидетельствуют о том, что, хотя импортные пошлины влияют на потребление, другие ключевые факторы — цены на золото, рост доходов и инфляция — одновременно воздействуют на спрос. Периоды высоких импортных пошлин, как правило, совпадали с замедлением спроса, особенно на слитки и монеты.

Средний квартальный спрос оставался относительно сдержанным в течение длительного периода действия 10%-й пошлины в 2013–2019 гг. (Диаграмма 8), а также в период действия пошлины в 12,5% (2019–2020 гг.), хотя на последний также повлияла пандемия COVID.

Диаграмма 8: Тарифы сдерживают спрос

Средний спрос на ювелирные изделия, слитки и монеты при различных уровнях импортных пошлин*

Источник: Metal Focus, CBIC, World Gold Council

показывают, что изменения импортных пошлин, как правило, влияют на спрос на золото как в краткосрочной, так и в долгосрочной перспективе, хотя воздействие различается для ювелирных изделий и инвестиционных продуктов, таких как слитки и монеты. Инвестиционный спрос более чувствителен к изменениям пошлин, тогда как спрос на ювелирные изделия демонстрирует большую устойчивость.

На потребление ювелирных изделий в большей степени влияют цены и инфляция, а импортные пошлины оказывают меньшее воздействие. Вероятно, это связано с тем, что покупка ювелирных изделий часто является необходимостью, особенно для свадеб и общественных мероприятий. Инвестиционный спрос, напротив, связан с уровнем доходов и импортными пошлинами, причём более высокие пошлины и ограничения, как правило, оказывают давление на спрос. В краткосрочной перспективе такие факторы, как инфляция и количество осадков, также влияют на инвестиционный спрос наряду с налогами.

В целом за 2026 год, по нашим оценкам, совокупный спрос на ювелирные изделия, слитки и монеты может снизиться примерно на 50–60 т, что приблизительно на 10% ниже показателя предыдущего года вследствие повышения импортной пошлины. Другие факторы, такие как цена на золото, изменение уровня доходов, инфляция или влияние муссона, также будут воздействовать на годовой спрос.

Примечания

Цена с доставкой — это международная цена (LBMA Gold Price AA) с учётом импортных налогов. Цены по состоянию на 18 мая 2026 г.

IGST — налог на поставку товаров и услуг между штатами Индии.

Цена с учётом доставки — международная цена (LBMA Gold Price AM), скорректированная на импортные пошлины.

Официальная внутренняя цена — цена с учётом доставки, то есть международная цена, скорректированная на импортные пошлины.

С III кв. 2013 г. по I кв. 2026 г.

На основе неполных данных

См. стр. 128–132.

Источник: