21 мая 2026 г.

Традиционный инвестиционный тезис в отношении долгое время повторял тезис о золоте: участники рынка исторически рассматривали его как монетарную «тихую гавань», которую следует накапливать в периоды инфляционных циклов или более широкого макроэкономического стресса.

Однако между настроениями розничных инвесторов и промышленной реальностью наметилось резкое расхождение. На производстве серебро всё чаще воспринимается не как средство сохранения стоимости класса люкс, а как незаменимый и крайне востребованный промышленный товар.

Этот долгосрочный сдвиг обусловлен структурными изменениями в мировом производстве.

Современная промышленность поглощает огромные объёмы физического серебра для обеспечения стремительного расширения сетей солнечной энергетики, передовой электроники, систем распределения электроэнергии и архитектур электромобилей (EV).

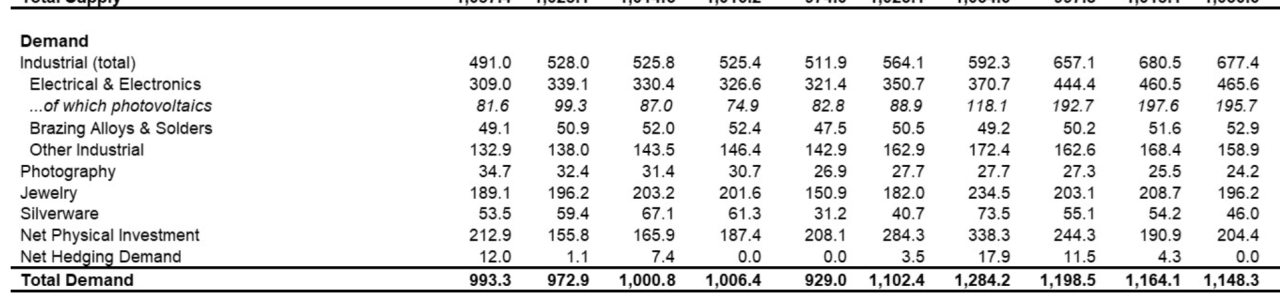

Это отнюдь не спекулятивный тренд — институциональный спрос установил новый фундаментальный минимум стоимости актива. В 2024 году совокупный мировой спрос на серебро достиг поразительного уровня в 1,16 млрд унций.

Ключевые выводы

- Промышленный спрос достиг рекордных 680,5 млн унций в 2024 году

- США теперь классифицируют серебро как критически важный минерал из-за рисков в цепочках поставок

- На рынке серебра по-прежнему наблюдается значительный дефицит предложения, несмотря на рост добычи

Промышленный спрос теперь определяет рынок серебра

Основа промышленного доминирования серебра кроется в его физических свойствах: оно обладает наивысшей электро- и теплопроводностью среди всех известных металлов, что делает его функционально незаменимым в высокопроизводительных приложениях.

Сегодня этот металл служит фундаментальным строительным блоком для фотоэлектрических (солнечных) элементов, передовых полупроводников, электронных блоков управления автомобилей, медицинского оборудования и инфраструктуры мощных электросетей.

Сектор солнечной энергетики остаётся основным двигателем этого структурного роста. Беспрецедентное развёртывание новых солнечных мощностей в Китае на протяжении 2024 года стало мощным катализатором спроса, изъяв с рынка колоссальные физические объёмы.

Одновременно более широкие секторы электротехнического и электронного производства пережили исключительный рост, подтолкнув промышленное потребление к рекордным максимумам.

Этот базовый спрос был дополнительно усилен глобальным развёртыванием инфраструктуры искусственного интеллекта.

Развёртывание центров обработки данных нового поколения, передовых высокопроизводительных вычислительных (HPC) чипов и сложных компонентов систем электропитания в значительной степени зависит от элементов с серебряным покрытием для обеспечения оптимальной проводимости и управления тепловыми режимами.

В результате этих изменений ценовая механика рынка серебра претерпела фундаментальный сдвиг.

Если раньше динамику цен определяли коллекционеры монет, розничные покупатели ювелирных изделий и фьючерсные спекулянты, то теперь доминирующее влияние на физические потоки и премии всё больше оказывают промышленные закупочные подразделения.

Если вы приобрели нашу премиум-подписку, вы можете ознакомиться св котором мы подробно объясняем, как инфраструктура ИИ, спрос на полупроводники и расширение дата-центров могут подтолкнуть серебро вверх в краткосрочной перспективе.

Мы также разбираем ключевые уровни прорыва, инфляционные сигналы и причины, по которым серебро может превзойти золото в ближайшие месяцы.

Если вы ещё не являетесь подписчиком, к нашим наиболее ценным материалам.

Почему правительства теперь считают серебро критически важным

В шаге, подчёркивающем изменение геополитического веса этого металла, Геологическая служба США (USGS) официально включила серебро в свой окончательный.

Это решение было принято по итогам строгой, основанной на данных оценки нарастающих уязвимостей цепочек поставок, растущей межотраслевой зависимости и отсутствия жизнеспособных заменителей в ключевых экономических приложениях.

Данная регуляторная реклассификация несёт значительный структурный вес.

Государственные органы присваивают статус критического минерала только тем видам сырья, которые напрямую связаны с обеспечением национальной безопасности, передовым технологическим производством, перспективными энергетическими системами и критической инфраструктурой. Серебро однозначно пересекает все четыре области.

Сторона предложения в этом уравнении ещё больше усиливает стратегическую обеспокоенность. Мировая первичная добыча серебра остаётся высококонцентрированной: лидером является Мексика, за которой следуют Китай и Перу.

Поскольку подавляющая часть мирового серебра добывается как побочный продукт при разработке месторождений свинца, цинка и меди, первичное рудничное предложение не может легко адаптироваться к росту цен. Многие активы первого уровня в настоящее время работают на максимальной мощности, а крупные новые открытия остаются исключительно редкими.

Эта структурная жёсткость представляет сложную проблему как для политиков, так и для корпоративных закупщиков.

Поскольку отрасли не могут легко исключить серебро из высокоточных электрических систем без серьёзного ухудшения характеристик, безопасность поставок превратилась из корпоративной переменной затрат в суверенный приоритет.

Предложение серебра по-прежнему выглядит ограниченным

Физический дисбаланс на рынке чётко подтверждается последними данными.

Согласно данным Silver Institute, мировой рынок серебра зафиксировал значительный структурный дефицит в размере 148,9 млн унций в 2024 году, что стало четвёртым годом подряд, когда совокупный спрос превышал общее предложение.

Исторические и прогнозируемые структурные дефициты рынка серебра (в унциях)

2024: 148,9 млн унций (фактический)

2026: 67,0 млн унций (прогнозируемый)

В перспективе независимые аналитики прогнозируют сохранение этой тенденции, ожидая продолжение рыночного дефицита в размере примерно 67 млн унций в 2026 году.

Хотя ожидается, что совокупная добыча и промышленная переработка покажут умеренный поступательный рост, устойчивое промышленное потребление, по всей видимости, способно с лёгкостью поглотить новые объёмы производства.

В ответ на устойчиво высокие премии и дефицит предложения некоторые промышленные потребители активно принимают меры по экономии — например, снижают — или экспериментируют с заменителями из неблагородных металлов, такими как медь.

Хотя эти инженерные изменения могут успешно замедлить рост вторичного спроса, товарные аналитики отмечают, что они пока не смогли принципиально изменить более широкий структурный дефицит предложения.

В результате серебро фактически существует в двух различных рыночных режимах.

Оно сохраняет традиционную привлекательность среди розничных инвесторов как классический актив из драгоценных металлов, однако его ценовой минимум всё больше определяется его ролью незаменимого, безальтернативного сырья для передовых промышленных экономик.

Заключение

В конечном счёте структурная основа рынка серебра претерпела фундаментальные изменения.

В то время как широкая инвестиционная публика по-прежнему оценивает рынок через призму физических слитков и монет, мировой промышленный комплекс рассматривает этот металл как незаменимый ресурс для электрификации, возобновляемой энергетики, искусственного интеллекта и макроинфраструктуры.

Это глубокое расхождение в восприятии объясняет, почему суверенные государства начали относиться к серебру как к стратегическому активу и почему устойчивые дефициты предложения, вероятно, останутся определяющей чертой рыночного ландшафта.

Для более глубокого анализа макроэкономических факторов, определяющих эту напряжённую динамику предложения, в данном обзоре текущего дефицита предложения серебра рассматривается, как рынок движется к шестому подряд году дефицита предложения и что это означает для физических запасов.

Источник:

![[Анализ драгоценных металлов SMM] Ястребиная позиция ФРС оказывает давление на драгоценные металлы, но долгосрочные перспективы остаются бычьими.](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![[SMM Экспресс по драгоценным металлам] Сингапурская биржа запускает внебиржевой клиринг золота, укрепляя глобальную рыночную инфраструктуру](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)