В апреле 2026 года внутренние цены на свинец в целом двигались в боковом направлении, при этом спотовые и фьючерсные тренды оставались относительно стабильными. По данным SMM, средняя спотовая цена на свинцовые чушки SMM #1 в апреле составила 16 525 юаней/т; в течение месяца цены стабильно колебались в диапазоне, сначала повышаясь, затем снижаясь. На фьючерсном рынке цены контрактов на свинец на SHFE в целом превышали спотовые цены, спред между фьючерсными и спотовыми ценами оставался в разумных пределах, а общие рыночные колебания были ограниченными. На фоне стабильной ценовой динамики рынки импорта и экспорта свинцовой продукции Китая продемонстрировали значительно расходящиеся тенденции — импорт рафинированного свинца резко вырос, тогда как экспорт существенно сократился, импорт свинцовых сплавов незначительно снизился, а структура спроса и предложения в отрасли претерпела поэтапную перестройку.

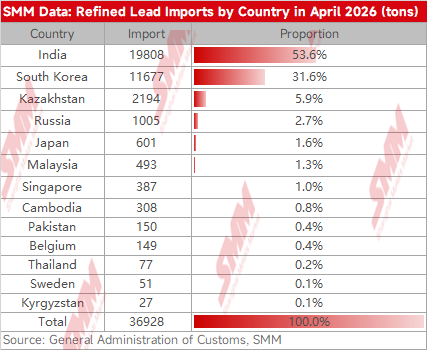

Данные по импорту и экспорту показали, что импорт рафинированного свинца в Китай в апреле продемонстрировал сильные результаты, достигнув 36 928 т, что на 48,7% больше по сравнению с мартом и является поэтапным максимумом.

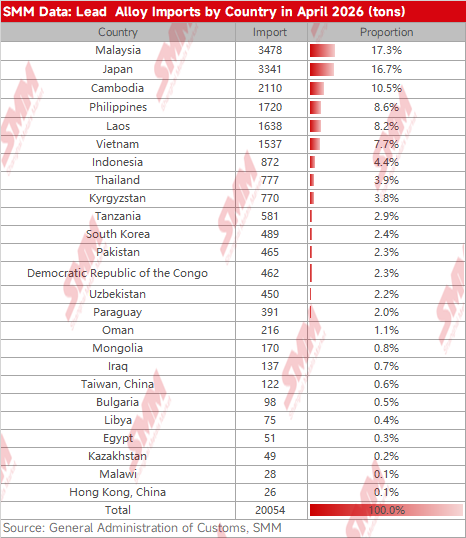

По странам, импорт рафинированного свинца в апреле поступал преимущественно из Индии, Южной Кореи и Казахстана; импорт свинцовых сплавов — главным образом из ряда стран Юго-Восточной Азии и Японии.

Резкий рост импорта был обусловлен прежде всего устойчиво открытым окном импортной прибыли. Импорт свинцовых чушек оставался прибыльным на протяжении всего апреля, при этом средняя месячная импортная прибыль достигла 359,86 юаней/т, что значительно стимулировало энтузиазм трейдеров к импортному арбитражу.

Одновременно крупные объёмы импортных заказов, подписанных в период расширения спреда между внутренними и зарубежными ценами в марте, концентрированно поступили в порты в апреле, формируя отложенный прирост. Кроме того, запасы свинца на LME за рубежом длительное время оставались на повышенном уровне свыше 260 000 т, а достаточное предложение за пределами Китая обеспечивало надёжную поддержку для увеличения импорта рафинированного свинца в Китай.

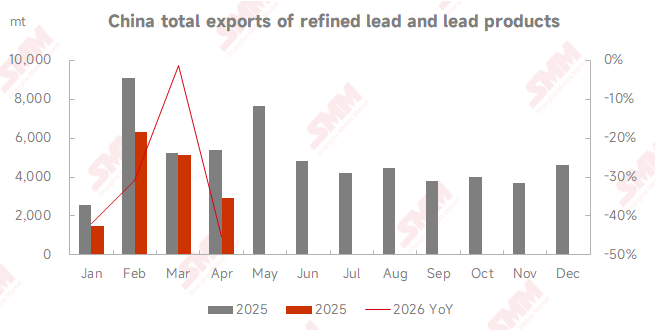

В отличие от сильного импортного тренда, экспорт рафинированного свинца в апреле оказался под значительным давлением: месячный экспорт составил лишь 927 т, снизившись на 70,9% по сравнению с предыдущим месяцем. Основной причиной слабого экспорта стала серьёзная инверсия экспортной рентабельности — экспортное окно фактически закрылось, а готовность предприятий к экспорту упала до минимальных уровней. При этом внутренний рынок свинца оставался относительно сбалансированным по спросу и предложению, а ремонтные работы на ряде плавильных предприятий сокращали внутреннее предложение, поддерживая устойчивость внутренних цен на свинец; предприятия отдавали приоритет внутреннему рынку сбыта, что дополнительно сужало пространство для экспорта. Кроме того, импорт свинцовых сплавов в апреле составил 20 054 т, незначительно снизившись на 18,4% по сравнению с предыдущим месяцем, главным образом из-за того, что рынок свинцово-кислотных аккумуляторов вступил в традиционный низкий сезон, конечные потребители закупали преимущественно по жёсткому спросу, а спрос на импорт сплавов умеренно сократился.

Со стороны сырья импорт свинцовых концентратов оставался стабильным, эффективно обеспечивая производство первичного свинца внутри страны. С наступлением мая фундаментальные факторы китайского рынка свинца претерпели заметный сдвиг, рыночная конъюнктура постепенно корректировалась. В ценовом отношении цены незначительно откатились. По состоянию на 25 мая средняя цена на свинцовые чушки SMM #1 немного снизилась по сравнению с апрелем, демонстрируя общую тенденцию первоначального снижения с последующими колебаниями. Со стороны спроса и предложения бычьи и медвежьи факторы переплетались. Со стороны предложения загрузка мощностей первичного свинца оставалась стабильной, тогда как загрузка вторичного свинца кратковременно снизилась в начале месяца, формируя временную поддержку предложения. Однако со стороны спроса сохранялась слабость: эффект низкого сезона для аккумуляторов стал выраженным, общая загрузка мощностей в нижнем сегменте оставалась низкой, а рыночный спрос — вялым. Со стороны запасов наблюдалось непрерывное накопление: социальные запасы в пяти регионах страны значительно выросли с начала месяца, оказывая заметное понижательное давление на цены свинца.

Динамика импорта-экспорта в мае претерпела фундаментальный разворот. Ситуация с импортной прибылью полностью изменилась: среднемесячная маржа импортной прибыли стала отрицательной и составила -216,2 юаней/т, при этом убытки продолжали расширяться. Возможности импортного арбитража полностью исчезли, а объём вновь подписанных импортных заказов резко сократился. Одновременно концентрированные поставки в апреле авансировали ранее сформированный импортный спрос. В сочетании с ограниченным предложением высокосортных свинцовых чушек из Юго-Восточной Азии и повышенными внутренними запасами множество факторов совместно подавляли импортный прирост. В целом ожидается, что импорт рафинированного свинца в мае снизится на 30%–50% по сравнению с предыдущим месяцем, до диапазона 15 000–25 000 т. Импорт свинцовых сплавов, поддерживаемый обязательствами по долгосрочным контрактам, предположительно продемонстрирует относительно ограниченные колебания и сохранит тенденцию к незначительному снижению. Со стороны экспорта слабость сохранялась: структура экспортных убытков не изменилась, и экспорт продолжит оставаться на низких уровнях.

Подводя итог, в апреле на рынке свинца доминировала логика импортного арбитража: импорт рафинированного свинца значительно вырос, обеспечивая прирост внутреннего предложения. С наступлением мая, по мере закрытия импортного окна, сохранения конечного спроса в низком сезоне и продолжающегося накопления социальных запасов, доминирующая логика рынка сместилась от внешнего импортного прироста к внутреннему противостоянию между продавцами и покупателями. Цены на свинец в целом продолжат колебательную тенденцию, а рынок импорта-экспорта также вернётся к относительно слабой траектории.

![Свинец на SHFE под давлением, откатывается после достижения максимумов, закрывается с небольшим повышением внутри дня [Краткий комментарий по свинцу на SHFE]](https://imgqn.smm.cn/usercenter/TmYox20251217171721.jpeg)