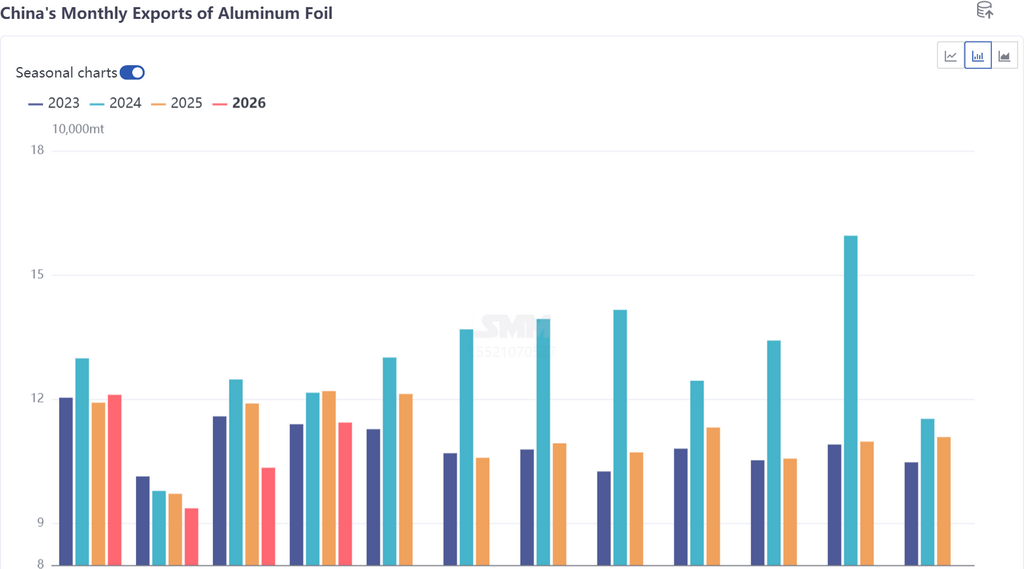

Согласно таможенным данным, общий объём экспорта алюминиевой фольги из Китая (коды ТН ВЭД 76071110, 76071120, 76071190, 76071900, 76072000) в апреле 2026 года составил 114 400 тонн, увеличившись на 10,5% к предыдущему месяцу, но снизившись на 6,2% в годовом выражении.

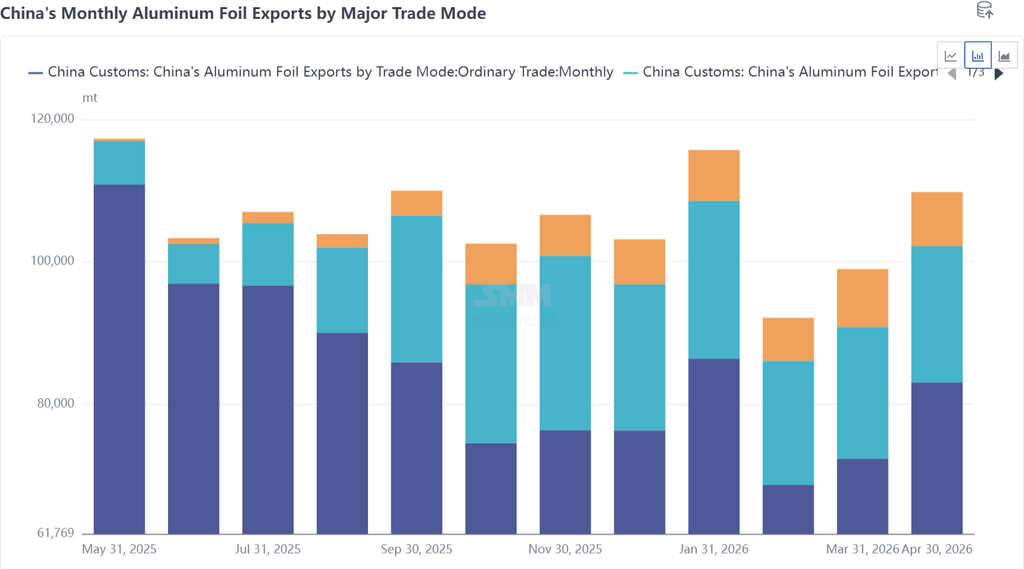

Режим торговли: в апреле 2026 года экспорт алюминиевой фольги из Китая в рамках переработки с использованием импортных материалов составил около 19 200 тонн (около 16,8%); экспорт в рамках переработки с использованием давальческого сырья — около 7 500 тонн (6,6%).

По странам назначения: в пятёрку крупнейших направлений экспорта алюминиевой фольги из Китая в апреле 2026 года вошли Таиланд (11 000 тонн, 10,62%), Южная Корея (8 700 тонн, 8,4%), Мексика (8 100 тонн, 7,78%), Индия (7 000 тонн, 6,8%) и Индонезия (0,64 тонны, 6,2%), на остальные страны в совокупности пришлось около 60%. Рынок Юго-Восточной Азии сохранял стабильный вклад. Примечательно, что экспорт на Ближний Восток продемонстрировал начальное восстановление: поставки в ОАЭ выросли с 2 515 тонн в марте до 4 441 тонны в апреле, а в Саудовскую Аравию — с 4 868 до 6 387 тонн. Однако, по данным опроса SMM, восстановленные объёмы в основном перенаправлялись через Красное море и составляли лишь малую долю от нормального уровня. Большинство клиентов ещё не возобновили размещение заказов, и торговая цепочка на Ближнем Востоке оставалась далека от нормализации.

С началом II квартала экспорт алюминиевой фольги из Китая продемонстрировал типичный геополитически обусловленный циклический бум: с одной стороны, переключение части производственных линий сверхтонкой фольги на выпуск аккумуляторной фольги привело к сокращению предложения традиционной упаковочной фольги. В сочетании с ажиотажным экспортом со стороны зарубежных клиентов, обеспокоенных затяжной блокадой Ормузского пролива, производственные графики предприятий были расписаны до конца июня — июля, а стоимость переработки сверхтонкой стандартной фольги для экспорта в пакетах выросла до $1 000–1 200/тонну. С другой стороны, высокая стоимость переработки уже сама по себе замедляла темпы поступления дополнительных заказов от клиентов, а увеличивающийся ценовой спред между внутренним и зарубежным рынками не привёл к значительному росту заказов (свыше 20%), что свидетельствует об ограниченном реальном дефиците за рубежом — прирост объёмов обусловлен скорее превентивным пополнением запасов, нежели комплексным восстановлением конечного спроса. За весь год совокупный экспорт алюминиевой фольги с января по апрель по-прежнему снизился на 5,4% г/г. Чтобы компенсировать потери 2025 года (1,3406 млн тонн), последующий ежемесячный экспорт должен достигать 113 500 тонн. В оптимистичном сценарии, если блокада пролива продолжится в III квартале и ажиотажный экспорт сохранится, годовой экспорт достигнет 1,4 млн тонн; в консервативном сценарии, если блокада будет снята, что приведёт к сближению премий на зарубежных рынках и перетягиванию спроса на более ранние сроки, годовой экспорт составит лишь 1,3 млн тонн. Продолжительность геополитического конфликта и масштаб фактического дефицита на зарубежных рынках являются ключевыми переменными, определяющими, сможет ли годовой экспорт «отыграть потери».