В мае 2026 года Европейский союз принял ряд ограничительных мер в отношении Китая в секторе новой энергетики, некоторые из которых напрямую связаны с цепочками поставок фотоэлектрического оборудования и систем накопления энергии. Наряду с ограничениями на финансирование, введёнными Европейским инвестиционным банком (ЕИБ) и Европейским инвестиционным фондом (ЕИФ) в отношении проектов по производству инверторов с участием «стран высокого риска» и вступившими в силу 1 мая, рыночная среда в Европе для китайских компаний, производящих фотоэлектрические инверторы и системы накопления энергии, может существенно измениться.

В отличие от традиционных торговых барьеров, применявшихся другими странами ранее, таких как антидемпинговые и компенсационные меры, данные политики устанавливают нетарифные барьеры через ограничение доступа к проектному финансированию, проверку цепочек поставок, требования кибербезопасности и другие механизмы. Они более целенаправленны и имеют более широкий охват воздействия.

1. Основное содержание политики ограничений ЕИБ и ЕИФ на финансирование инверторов

1.1 Сфера действия политики и субъекты применения

Европейская комиссия приняла решение ограничить возможности таких институтов, как ЕИБ и ЕИФ, по предоставлению финансовой поддержки проектам в области возобновляемой энергетики, использующим инверторы из «стран высокого риска». К так называемым «странам высокого риска» отнесены Китай, Россия, Иран и Северная Корея, а заявленной причиной являются «риски кибербезопасности».

С точки зрения технологического охвата ограничение распространяется на инверторы во всех сценариях применения возобновляемой энергетики. Фотоэлектрическая, ветровая энергетика и системы накопления энергии — все они включены в сферу действия. Особо следует отметить, что в документах Европейской комиссии прямо указано, что системы преобразования мощности (PCS), используемые в системах накопления энергии, также подпадают под действие ограничений. Это означает, что все финансируемые ЕС проекты по накоплению энергии, зависящие от поставок интегрированных PCS, будут затронуты.

Что касается субъектов применения, ограничение распространяется не только на инверторную продукцию, произведённую в четырёх вышеперечисленных странах, но и на компании, принадлежащие или контролируемые юридическими или физическими лицами из этих стран, даже если их производственные базы расположены на территории Европы. Генеральный секретарь Европейского совета производителей солнечной энергии (ESMC) подтвердил в публичном заявлении, что данное правило не предусматривает исключений в зависимости от номинальной мощности. Бытовые маломощные инверторы, коммерческие и промышленные стринговые инверторы, а также центральные инверторы, используемые в крупномасштабных проектах, подпадают под одинаковый режим. Правило также распространяется на проекты в прилегающих регионах, таких как Северная Африка и Западные Балканы, подключённые к европейской энергосети.

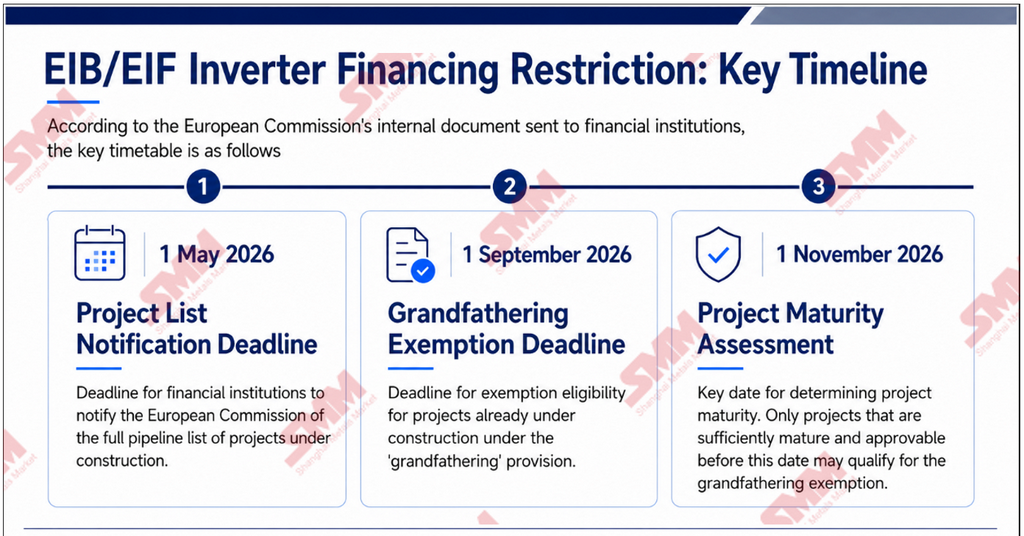

1.2 Ключевые сроки и исключения для существующих строящихся проектов

Согласно внутренним документам, направленным Европейской комиссией финансовым учреждениям, ключевые сроки следующие:

1 мая 2026 года — крайний срок для финансовых учреждений по предоставлению Европейской комиссии отчётности обо всех строящихся проектах в портфеле.

1 сентября 2026 года — крайний срок для получения исключений в рамках «дедушкиной оговорки» для существующих строящихся проектов.

1 ноября 2026 года — ключевая дата определения зрелости проекта. Только проекты, достигшие достаточной степени зрелости и способные получить одобрение до этой даты, будут иметь право на исключение в рамках «дедушкиной оговорки».

Следует отметить, что в документах чётко указано: проекты, находящиеся на ранней стадии и всё ещё имеющие возможность сменить поставщика инверторов, не будут соответствовать критериям исключения, даже если они включены в списки проектов, представленные финансовыми учреждениями. Фактически данное правило требует, чтобы проект не имел практической возможности корректировки на уровне соответствия требованиям, прежде чем он сможет получить исключение. Это оставляет китайским поставщикам крайне ограниченное пространство для манёвра.

Для зарубежных проектов, не подключённых или не планирующих подключение к энергосети ЕС, инверторы от поставщиков высокого риска должны быть выведены из эксплуатации до 15 апреля 2027 года.

1.3 ЕИБ создаёт новый специализированный финансовый механизм объёмом 2 млрд евро

ЕИБ объявил о создании специализированного финансового механизма объёмом 2 млрд евро (приблизительно 2,17 млрд долларов США) для поддержки проектов возобновляемой энергетики в ЕС. Данные средства также не могут использоваться для проектов с участием поставщиков инверторов из стран высокого риска.

По данным Европейской комиссии, в 2025 году только ЕИБ обеспечил финансовую поддержку примерно 20% фотоэлектрических установок в ЕС. Если эта доля сохранится, фактическое рыночное воздействие ограничений не следует недооценивать.

1.4 Ключевой буферный момент: пассивные компоненты и силовые полупроводники не входят в сферу ограничений

На данном этапе Европейская комиссия не включила пассивные компоненты, используемые в инверторах, в сферу проверки. Для инверторов, производимых в Европе, ключевые силовые устройства, используемые для преобразования высоковольтного постоянного тока в переменный, такие как IGBT и MOSFET, по-прежнему могут закупаться у китайских поставщиков.

Эта политическая позиция означает, что отношения поставок между китайскими производителями силовых полупроводников и европейскими производителями инверторов пока не были существенно затронуты. Данный сегмент стал относительно чёткой буферной зоной в рамках текущей политики.

1.5 Позиция Китая

7 мая представитель Министерства коммерции Китая чётко заявил, что ЕС впервые без каких-либо фактических оснований классифицировал Китай как так называемую «страну высокого риска» и использовал это в качестве основания для запрета финансовой поддержки проектов с использованием китайских инверторов. Китай расценивает это как стигматизацию, а также как несправедливое и дискриминационное отношение к китайской продукции. Китай не принимает этого и решительно выступает против.

Китай также заявил, что действия ЕС повлияют на взаимное доверие между Китаем и ЕС и подорвут двустороннее экономическое и торговое сотрудничество. Китай будет внимательно следить за последствиями политики ЕС и принимать необходимые меры для защиты законных прав и интересов китайских предприятий.

2. Оценка воздействия на новую энергетическую отрасль Китая

Согласно исследованию SMM, китайские производители в настоящее время занимают около 80% мирового рынка инверторов. Европа является одним из крупнейших зарубежных экспортных рынков для китайских инверторов. С точки зрения структуры продукции, поставки основных инверторов на европейские рынки жилого, коммерческого и промышленного секторов, а также крупномасштабного накопления энергии в значительной степени зависят от китайских производителей. Ведущие китайские компании долгое время сохраняют лидирующую долю рынка в жилом секторе Европы, а центральные и строковые инверторы, используемые в крупных проектах, также занимают относительно высокую долю в европейских проектах промышленного масштаба.

SMM полагает, что в краткосрочной перспективе прямое воздействие на бизнес будет относительно ограниченным. Ограничение представляет собой «запрет на финансирование», а не «запрет на импорт». Проекты с использованием китайских инверторов по-прежнему могут реализовываться, но не смогут получать финансовую поддержку от институтов ЕС, таких как ЕИБ и ЕИФ. Инверторы составляют примерно 5% от общей стоимости крупномасштабных фотоэлектрических установок, поэтому влияние на общую экономику проектов ограничено.

Для жилого, коммерческого и промышленного сегментов, которые не зависят преимущественно от проектного финансирования, воздействие за пределами сферы финансирования ЕИБ относительно невелико. Однако следует отметить, что финансирование ЕИБ само по себе охватывает большое количество проектов распределённой генерации, поэтому фактический масштаб воздействия может быть шире, чем кажется на первый взгляд.

В среднесрочной перспективе не следует игнорировать эффекты вытеснения каналов и брендов, однако фактический масштаб воздействия будет определяться скоростью наращивания альтернативных поставок. В 2025 году ЕИБ обеспечил финансирование примерно 20% фотоэлектрических установок в ЕС. Европейский банк реконструкции и развития (ЕБРР), а также национальные банки развития, такие как немецкий KfW, управляющие фондами ЕС, также подпадают под действие данного запрета.

Крупные наземные фотоэлектрические проекты промышленного масштаба и независимые проекты накопления энергии также являются важными направлениями бизнеса ведущих китайских компаний. В дальнейшем эти компании столкнутся с системным давлением из-за сужения каналов сбыта.

Следует подчеркнуть, что на начальном этапе действия запрета, если разработчики проектов в ЕС будут вынуждены заменить поставщиков инверторов, в краткосрочной перспективе они столкнутся с дополнительными затратами, включая более высокие закупочные цены, увеличенные сроки поставки, сертификацию продукции и повторное тестирование совместимости систем. Эти затраты в конечном итоге отразятся на нормированной стоимости электроэнергии (LCOE) проекта.

Со стороны среднесрочного предложения европейские и американские производители, а также японские и южнокорейские поставщики уже заявили о расширении мощностей. Кроме того, европейские местные компании получают субсидии на наращивание мощностей через такие политические инструменты, как Закон о промышленности с нулевыми выбросами (NZIA) и Соглашение о чистой промышленности (CID). В результате эффективное предложение некитайских инверторов будет постепенно увеличиваться со временем.

Иными словами, влияние запрета на стоимость европейских проектов, вероятно, будет поэтапным. В краткосрочной перспективе давление будет сильнее, тогда как в среднесрочной перспективе маржинальное воздействие будет постепенно ослабевать по мере наращивания альтернативных поставок. Фактические темпы этой корректировки спроса и предложения будут зависеть от прогресса расширения мощностей и скорости сертификации продукции альтернативных поставщиков. В настоящее время в отрасли сохраняются разногласия относительно того, смогут ли альтернативные мощности полностью покрыть спрос проектов ЕС в период 2027–2028 годов.

Сегмент систем преобразования мощности (PCS) для накопления энергии может быть затронут сильнее, чем фотоэлектрические инверторы, по двум основным причинам. Во-первых, крупные независимые проекты накопления энергии в Европе значительно больше зависят от проектного финансирования, чем бытовые фотоэлектрические проекты, при этом такие институты, как ЕИБ, являются важными поставщиками финансирования для независимых проектов накопления энергии в Европе. Во-вторых, интегрированные решения «аккумулятор + PCS», продвигаемые азиатскими поставщиками на европейском рынке, столкнутся с давлением в части соответствия требованиям — их будут вынуждены разделять или заменять компоненты из-за ограничений на PCS. Закупочные списки потребуют корректировки, и темпы экспансии китайских производителей PCS на рынке крупномасштабных систем накопления энергии могут быть существенно затронуты.

Следует также отметить, что альтернативные некитайские поставки PCS для систем накопления энергии в настоящее время менее развиты, чем в случае фотоэлектрических инверторов. Европейские местные производители PCS остаются относительно ограниченными по масштабу. Это ещё одна причина, по которой сегмент PCS может подвергнуться большему воздействию.

Особый риск заключается в том, что генеральный секретарь ESMC публично заявил, что даже если китайская компания создаст производственную базу инверторов в Европе, она всё равно будет подпадать под ограничения, если будет признана «принадлежащей китайским владельцам или контролируемой ими». Такая политическая позиция затрудняет использование местного европейского производства в качестве основного пути обхода ограничений. Китайским компаниям необходимо пересмотреть свои стратегии соответствия требованиям в Европе.

3. Дополнительный контекст: руководящие принципы по статье 28 NZIA требуют, чтобы как минимум четыре из восьми компонентов фотоэлектрической системы были некитайского происхождения

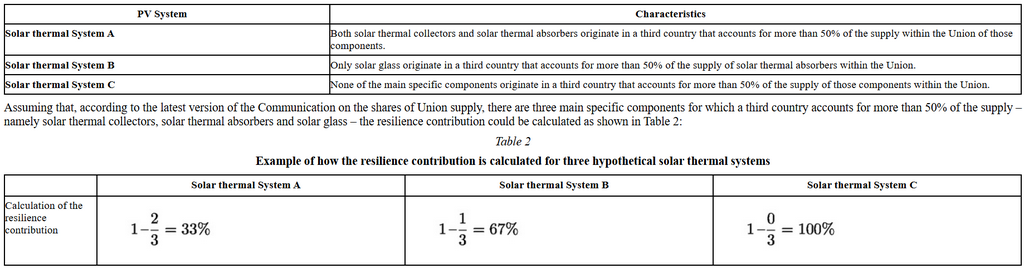

Ограничение финансирования со стороны ЕИБ и ЕИФ не является изолированной политической мерой. Ещё в январе 2026 года Европейская комиссия опубликовала в Официальном журнале Европейского союза руководящие принципы по применению статьи 28 Закона о промышленности с нулевыми выбросами (NZIA). Руководящие принципы применяются с 30 декабря 2025 года. На уровне субсидий на закупку для жителей, предприятий и потребителей руководящие принципы устанавливают систему оценки «вклада в устойчивость и резилентность».

Для фотоэлектрических систем руководящие принципы определяют восемь основных компонентов через таможенные коды: поликремний солнечного качества, кремниевые слитки, пластины, фотоэлектрические ячейки, фотоэлектрическое стекло, фотоэлектрические модули, фотоэлектрические инверторы и фотоэлектрические трекеры. Руководящие принципы чётко устанавливают, что зависимость поставок ЕС от одной третьей страны — на практике Китая — в области фотоэлектрических систем достигает 79%, что активирует критерий резилентности.

Критерий резилентности использует систему оценки «зачёт/незачёт». Фотоэлектрическая система должна соответствовать следующим трём условиям для получения зачёта:

Во-первых, фотоэлектрическая система не должна быть собрана в третьей стране с высокой зависимостью, то есть в Китае.

Во-вторых, как минимум четыре из восьми перечисленных основных компонентов не должны происходить из данной третьей страны.

В-третьих, среди этих четырёх компонентов фотоэлектрический инвертор и фотоэлектрический элемент или эквивалентный компонент не должны происходить из данной третьей страны, а фотоэлектрический модуль не должен быть собран в этой третьей стране.

Иными словами, правило устанавливает обязательные требования к происхождению для трёх ключевых сегментов: модулей, элементов и инверторов. Инверторы и элементы не должны быть китайского происхождения, а модули не должны быть собраны в Китае. Одновременно как минимум один дополнительный компонент из восьми также должен соответствовать требованию о некитайском происхождении. Этот дополнительный компонент может быть выбран из поликремния, кремниевых слитков, пластин, фотоэлектрического стекла или трекеров.

Это означает, что проверка происхождения больше не ограничивается сегментом модулей. Она распространяется вверх по цепочке — на поликремний, кремниевые слитки и пластины. В результате порог соответствия для китайских компаний на европейском рынке субсидий значительно повышен.

Статья 28 NZIA охватывает точку доступа к субсидиям для распределённых рынков жилого сектора, а также малого и среднего коммерческого и промышленного сегментов. Вместе с ограничениями финансирования со стороны ЕИБ и ЕИФ, которые охватывают точку доступа к финансированию крупномасштабных проектов, она формирует комплексное политическое ограничение по всей рыночной иерархии для китайской фотоэлектрической продукции.

Источник: Европейская комиссия

4. Практические барьеры на пути замещения европейскими местными фотоэлектрическими мощностями

Одна из политических целей серии ограничительных мер ЕС — создание возможностей для замещения местным фотоэлектрическим производством и производством систем накопления энергии. Однако с точки зрения промышленной базы и структуры затрат Европе будет сложно существенно заполнить пробел в мощностях фотоэлектрической цепочки поставок в краткосрочной и среднесрочной перспективе.

Стоимость электроэнергии остаётся одним из ключевых ограничений для фотоэлектрического производства в Европе. Следует отметить, что с 2025 года до начала 2026 года на ряде европейских рынков действительно фиксировались частые периоды отрицательных цен на электроэнергию. Согласно открытым данным Евростата, в 2025 году часы с отрицательными ценами на таких рынках, как Германия, Франция, Нидерланды и Испания, составляли приблизительно от 6% до 9% от общего количества часов. В первом квартале 2026 года количество часов с отрицательными ценами на рынках «на день вперёд» в странах ЕС-27 удвоилось в годовом исчислении.

Однако это явление было вызвано главным образом временными дисбалансами спроса и предложения в периоды пиковой выработки солнечной и ветровой энергии. Оно отражает маржинальные цены на спотовом рынке и не представляет фактическую совокупную стоимость электроэнергии для промышленных потребителей.

Согласно общедоступным отраслевым отчётам, совокупная цена электроэнергии для энергоёмких промышленных потребителей в ЕС, рассчитанная для категории промышленных потребителей с годовым потреблением электроэнергии свыше 150 ГВт·ч, оставалась высокой в 2025 году. Средний уровень значительно превышал сопоставимые данные по Китаю и США, а разрыв был близок к уровню 2024 года.

Для энергоёмких верхних сегментов фотовольтаической цепочки, таких как производство поликремния, слитков и пластин, фактором, действительно влияющим на инвестиционные решения, является совокупная стоимость промышленной электроэнергии. Она включает цены на электроэнергию, налоги и сборы, сетевые надбавки и стабильность долгосрочного энергоснабжения, а не краткосрочные периоды отрицательных спотовых цен.

Возникновение отрицательных цен на электроэнергию, напротив, отражает структурные проблемы энергосистемы Европы, включая недостаточную гибкость и значительную волатильность рыночных цен. Эти факторы не благоприятствуют долгосрочным инвестициям в капиталоёмкие активы.

Система торговли выбросами ЕС (EU ETS) устанавливает строгие механизмы квотирования и ценообразования на промышленные выбросы. Верхние сегменты фотовольтаического производства характеризуются высоким потреблением электроэнергии и относительно высокими косвенными выбросами углерода. В рамках EU ETS новые мощности должны нести соответствующие углеродные издержки.

Кроме того, Директива ЕС о промышленных выбросах (IED), регламент REACH по химическим веществам и другие нормативные акты устанавливают строгие ограничения на использование химических веществ и выбросы при производстве поликремния, пластин и ячеек. Затраты на соблюдение экологических требований, таким образом, значительно выше, чем в других регионах.

Это создаёт внутреннее политическое противоречие. С одной стороны, ЕС стремится стимулировать местное фотовольтаическое производство посредством таких инструментов, как NZIA. С другой стороны, экологические ограничения и ограничения на выбросы углерода повышают порог для местного производства.

Неполная промышленная поддержка является ещё одним ключевым препятствием. Полная цепочка поставок фотоэлектрической отрасли включает поликремний, кремниевые слитки, пластины, ячейки, модули, вспомогательные материалы — стекло, задние защитные плёнки, плёнки EVA и POE, серебряную пасту и рамки, а также ключевое оборудование. За последнее десятилетие Китай создал наиболее полную в мире экосистему фотоэлектрической промышленности, тогда как в Европе отсутствуют зрелые локальные цепочки поставок в ряде ключевых сегментов, особенно в области пластин N-типа и оборудования для производства ячеек.

Даже при организации сборки модулей в Европе ключевые компоненты и материалы по-прежнему придётся импортировать. Поэтому фактическое повышение устойчивости цепочки поставок будет ограниченным.

С точки зрения возврата на капитал, фотоэлектрическая цепочка поставок является капиталоёмкой, имеет длительные инвестиционные циклы и выраженную цикличность. На фоне уже достигнутого китайскими производителями масштабного и низкозатратного производства новые европейские мощности вынуждены нести более высокие удельные инвестиционные затраты, в то время как отпускные цены на продукцию остаются под давлением низкоценовой конкуренции на международном рынке.

Такая структура — высокие вложения, медленная окупаемость и повышенные риски — снижает готовность европейских рынков капитала инвестировать в проекты фотоэлектрического производства. На сегодняшний день ряд европейских местных производителей фотоэлектрических модулей объявили о приостановке производства или банкротстве, что отражает реальность данной проблемы.

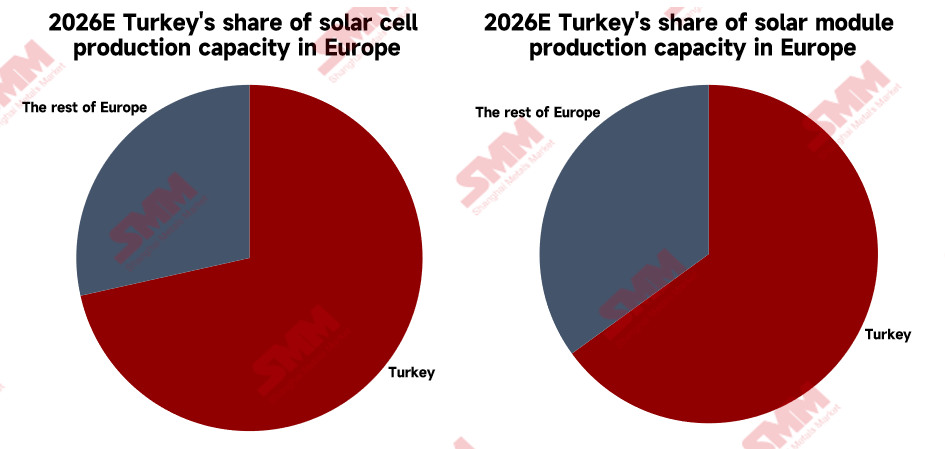

Стоит отметить, что Турция, граничащая с ЕС, становится практической площадкой для размещения фотоэлектрического производства, обслуживающего Европу. Однако основными субъектами, продвигающими расширение мощностей, являются не китайские компании, а турецкие местные производители. В 2024 году Турция запустила программу стимулирования высокотехнологичных инвестиций HIT 30 общим объёмом около 30 млрд долларов США, предусматривающую налоговые льготы и субсидии для фотоэлектрического производства. Турецкие местные компании уже занимают основную долю мощностей по производству модулей и ячеек в более широком европейском регионе.

Источник: SMM

Преимущества Турции заключаются в значительно более низких промышленных тарифах на электроэнергию по сравнению с основными странами ЕС, более низких затратах на рабочую силу, а также в наличии таможенного союза с ЕС, обеспечивающего налоговые преференции для продукции, поступающей на рынок ЕС.

Однако следует чётко понимать, что расширение турецких местных производителей не равнозначно переносу китайских производственных мощностей. Вместо этого Турция выстраивает собственную систему производства фотоэлектрических модулей, независимую от Китая. В 2024 и 2025 годах Турция дважды существенно повысила минимальную импортную цену (МИЦ) на ячейки, создав прямые торговые барьеры для экспорта китайских ячеек и модулей в Турцию.

Иными словами, Турция играет роль «альтернативного стороннего поставщика» в цепочке поставок фотоэлектрической продукции для ЕС, а не является каналом реэкспорта или обхода ограничений для китайских компаний. Ожидается, что такая структура создаст новые вызовы для китайских фотоэлектрических компаний, расширяющих зарубежное присутствие.

Вышеописанные структурные барьеры означают, что даже если ЕС будет продвигать локальное замещение посредством множества мер — ограничений финансирования ЕИБ, статьи 28 NZIA и неценовых критериев в аукционах на возобновляемую энергию, — спрос европейского рынка на китайскую фотоэлектрическую продукцию, особенно на пластины и ячейки верхнего передела, будет сложно полностью заместить местными поставками ЕС в период 2027–2028 годов и, возможно, в течение более длительного срока.

Если китайские компании решат строить заводы непосредственно на территории ЕС для выполнения требований к происхождению продукции, они столкнутся с теми же затратами и регуляторным давлением, что и европейское местное производство. Высокие цены на электроэнергию, углеродные издержки и требования экологического соответствия не изменятся в зависимости от национальной принадлежности инвестора.

С учётом прямого указания в ограничениях ЕИБ и ЕИФ о том, что «контролируемые Китаем структуры» не освобождаются от ограничений, практическая ценность строительства заводов на территории ЕС с точки зрения соответствия требованиям ещё больше снизилась.

5. Позиция SMM

Во-первых, необходимо внимательно отслеживать риски распространения политических мер. ЕС использовал кибербезопасность как точку входа, избежав традиционных антидемпинговых и компенсационных инструментов в рамках ВТО, и вместо этого применил исключение из финансирования в качестве новой ограничительной меры. Эта модель может быть перенята другими экономиками. Китайские производители инверторов могут столкнуться с аналогичным давлением проверок на таких рынках, как Северная Америка, Великобритания и Австралия.

Во-вторых, пространство для исключений по существующим проектам ограничено, а сроки реализации текущих проектов критичны. Исходя из трёх ключевых дат, установленных Европейской комиссией, — 1 мая, 1 сентября и 1 ноября, — проекты, которые действительно смогут сохранить китайские инверторы в рамках оговорки о сохранении прав, должны достичь достаточной степени зрелости до 1 ноября 2026 года и не иметь возможности сменить поставщика. Ожидается, что количество проектов, соответствующих этим условиям, будет относительно ограниченным. Китайским компаниям следует как можно скорее уточнить конкретный ход реализации строящихся европейских проектов и завершить существующие поставки в рамках нормативных требований.

В-третьих, статья 28 NZIA создаёт одновременное давление на модули, ячейки и инверторы. Руководящие принципы устанавливают обязательное требование о том, что модули не должны быть собраны в Китае, а ячейки и инверторы не должны происходить из Китая. Это означает, что три наиболее ключевых сегмента китайской цепочки поставок фотоэлектрической продукции одновременно столкнутся с повышенными барьерами доступа на европейский субсидируемый рынок. В сочетании с требованием о том, что как минимум четыре из восьми компонентов должны быть некитайского происхождения, конкурентное преимущество, ранее сформированное китайскими интегрированными лидерами за счёт полного охвата цепочки, может постепенно превратиться в нормативный недостаток на европейском субсидируемом рынке.

В-четвёртых, сегмент систем преобразования мощности (PCS) для накопления энергии будет затронут сильнее, чем фотоэлектрические инверторы. Крупномасштабные проекты по накоплению энергии в Европе значительно больше зависят от проектного финансирования, чем бытовые фотоэлектрические проекты. Кроме того, интегрированные решения «аккумулятор + PCS» сталкиваются с нормативным давлением в сторону разделения. В результате темпы экспансии китайских производителей PCS на европейском рынке крупномасштабного накопления энергии могут быть существенно замедлены. В дальнейшем следует обращать внимание на изменения в реализации интегрированных решений на европейском рынке и выполнение соответствующих заказов.

В-пятых, нормативная ценность строительства заводов в Европе явно снизилась, а определение «контролируемых Китаем субъектов» является ключевым риском. Генеральный секретарь ESMC публично заявил, что даже если китайская компания производит инверторы в Европе, она всё равно не сможет получить заказы по проектам, финансируемым ЕИБ, если будет признана «контролируемой Китаем». Это правило делает невозможным дальнейшее использование ранее распространённого пути строительства заводов в Европе для обхода политических ограничений. Китайским компаниям необходимо пересмотреть свои стратегии соответствия нормативным требованиям. Эффективность таких методов, как реструктуризация акционерного капитала и управление совместными брендами, также будет подвергаться проверке на основе фактического контроля.

В-шестых, силовые полупроводники и пассивные компоненты не подпадают под ограничения, что создаёт явную буферную зону для верхнего сегмента цепочки поставок. Текущая политика не предусматривает ограничений на закупку ключевых силовых компонентов, таких как IGBT и MOSFET. Отношения поставок между китайскими производителями силовых полупроводников верхнего звена и европейскими местными производителями инверторов пока не подверглись существенному влиянию. Этот сегмент является одной из немногих областей на европейском рынке, которая остаётся явно незатронутой для китайских компаний верхнего звена. Соответствующие производители могут внимательно отслеживать дополнительный спрос на компоненты, генерируемый расширением мощностей европейских местных производителей инверторов.

В-седьмых, практические ограничения замещения местными мощностями в Европе могут обеспечить лишь ограниченный буфер для китайских компаний. Структурные проблемы, такие как высокие промышленные тарифы на электроэнергию, строгие ограничения по выбросам углерода и недостаточная промышленная поддержка, определяют, что темпы расширения местных мощностей в ЕС будут ограничены. Они также указывают на разрыв между политическими целями и промышленной реальностью. Однако следует отметить, что расширение мощностей местными производителями в соседних странах, таких как Турция, быстро заполняет часть этого разрыва. Окно для адаптации, доступное китайским компаниям, может оказаться короче, чем ожидалось.

В-восьмых, масштаб ответных мер Китая может расшириться. Министерство коммерции Китая в ответ на ограничения финансирования ЕИБ чётко заявило, что Китай «примет необходимые меры». Потенциальные ответные меры в дальнейшем могут включать экспортный контроль на редкоземельные элементы и поликремний, антидемпинговые и компенсационные расследования в отношении продукции ЕС, а также судебные иски в рамках механизма урегулирования споров ВТО.

На данный момент Европейская комиссия ещё не опубликовала официальный руководящий текст по ограничениям финансирования ЕИБ и ЕИФ. Ключевые детали по-прежнему требуют пристального отслеживания, включая конкретные критерии определения «китайского контроля» при реализации и вопрос о том, будет ли расширена сфера проверки пассивных компонентов.

Автор: Ryan Tey Tze Yang | Аналитик рынка солнечной энергетики

![[SMM PV] Две компании объединяют усилия для выхода на рынок космической солнечной энергетики!](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV] AIKO получила ещё один крупный централизованный заказ в Египте, ускоряя глубокое проникновение на премиальные фотоэлектрические рынки Ближнего Востока и Африки](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)

![[SMM PV News Flash] Two Departments Promote Development of Multi-User Green Electricity Direct Connection](https://imgqn.smm.cn/usercenter/Jzkij20251217171737.jpg)