Компания Jinchengxin объявила вечером 22 мая, что 8 мая 2025 года провела 22-е заседание Совета директоров 5-го созыва, а 26 мая 2025 года — 2-е внеочередное Общее собрание акционеров 2025 года, на которых было рассмотрено и одобрено «Предложение о планируемых инвестициях и строительстве проекта медно-золото-серебряного рудника Алакран». Компания согласовала инвестиции в размере около 231 млн долларов в строительство проекта медно-золото-серебряного рудника Алакран исходя из ожидаемой доли участия (55%). В настоящее время доля компании в медно-золото-серебряном руднике Алакран увеличилась до 97,5%, и соответственно компания планирует увеличить инвестиции в строительство проекта на 178,67 млн долларов в соответствии с изменением доли участия, доведя совокупный объём инвестиций приблизительно до 409,89 млн долларов. Помимо вышеуказанных изменений доли участия компании и соответствующей суммы инвестиций, смета инвестиций, план строительства и другие аспекты проекта медно-золото-серебряного рудника Алакран остаются без изменений и по-прежнему основываются на технико-экономическом обосновании (FS) медно-золото-серебряного месторождения Алакран, завершённом в декабре 2023 года (по стандарту NI 43-101).

Относительно (1) Обзора проекта компания Jinchengxin сообщила:

Инвестиционный проект: проект открытой добычи и обогащения медно-золото-серебряного рудника Алакран. На основании технико-экономического обоснования (FS) медно-золото-серебряного месторождения Алакран, завершённого в декабре 2023 года (по стандарту NI 43-101), основное содержание проектного решения следующее: Проектная мощность: данный проект представляет собой горно-обогатительный проект. Добыча ведётся открытым способом, общий объём руды в пределах проектного контура карьера составляет 97,9 млн тонн. На руднике добываются поверхностные окисленные руды и ранее добытые и складированные хвосты (старые хвосты), а также смешанные и первичные руды. Для различных типов руд предусмотрены флотационная обогатительная фабрика с измельчением и гравитационная обогатительная фабрика. Флотационная фабрика с измельчением в основном перерабатывает первичные и смешанные руды, а гравитационная фабрика — поверхностные окисленные руды и старые хвосты. Проектная производительность флотационной фабрики с измельчением составляет 17 600 т/сут., конечная продукция — медный концентрат и золото-серебряный концентрат; проектная производительность гравитационной фабрики составляет 2 400 т/сут., конечная продукция — золото-серебряный концентрат. Ожидается, что в рамках проекта будет совокупно извлечено 797 млн фунтов меди, 550 тыс. унций золота и 5,35 млн унций серебра. Оценка инвестиций: инвестиции в проект оцениваются в 420,4 млн долларов и будут направлены на вскрышные работы инфраструктуры карьера, промышленную площадку рудника, станцию первичного дробления руды, склад крупнодроблёной руды, обогатительную фабрику измельчения-флотации и гравитационного обогащения, систему сгущения и фильтрации концентратов, систему сгущения и транспортировки хвостов, хвостохранилище, рудничные дороги, систему водоснабжения, главную понижающую подстанцию, внешние линии электроснабжения, внешние дороги, офисный и жилой лагерь, очистные сооружения и т. д. Объём инвестиций компании: компания планирует инвестировать около 409,89 млн долларов исходя из доли участия 97,5%, что на 178,67 млн долларов больше ранее утверждённой суммы. План строительства и срок службы: период строительства проекта составляет 2 года, срок эксплуатации рудника после ввода в эксплуатацию — 14,2 года. Прогноз экономической эффективности: чистая приведённая стоимость проекта после уплаты налогов (NPV) составляет 360 млн долларов (ставка дисконтирования 8%), внутренняя норма доходности (IRR) — 23,8%, срок окупаемости инвестиций — 3 года. Расчёт экономической эффективности основан на ценах на медь 3,99 долл./фунт, золото — 1 715 долл./унция, серебро — 22,19 долл./унция. Подробности технико-экономического обоснования (FS) медно-золото-серебряного месторождения Алакран см. в «Объявлении Jinchengxin о ходе реализации медно-золото-серебряного проекта Сан-Матиас», опубликованном компанией 19 декабря 2023 года.

Относительно влияния данных инвестиций на публичную компанию Jinchengxin заявила: (1) После ввода проекта в эксплуатацию ожидается определённое влияние на будущее развитие бизнеса и операционные результаты компании, что будет способствовать дальнейшему расширению деятельности компании в области освоения минеральных ресурсов, совершенствованию отраслевой структуры компании и содействию её устойчивому, стабильному и здоровому развитию. (2) Данные инвестиции в последующее строительство медно-золото-серебряного рудника Алакран пропорционально доле участия соответствуют долгосрочному плану развития компании, способствуют устойчивому, стабильному и здоровому развитию компании и не наносят ущерба интересам компании и акционеров, в особенности миноритарных акционеров.

Компания Jinchengxin объявила вечером 17 мая, что оценка воздействия на окружающую среду (ОВОС) для принадлежащего компании медно-золото-серебряного рудника Алакран в Колумбии недавно получила официальное одобрение Национального управления экологического лицензирования Колумбии (ANLA). Компания впоследствии полностью выполнит требования экологического разрешения для обеспечения гармоничного сосуществования проектных операций и местных сообществ. Согласно технико-экономическому обоснованию, завершённому в декабре 2023 года, проект медно-золото-серебряного рудника Алакран представляет собой проект открытой добычи и обогащения с оценочным объёмом инвестиций в 420 млн долларов, общим объёмом руды в пределах проектного контура карьера 97,9 млн тонн и ожидаемым совокупным извлечением 797 млн фунтов меди, 550 тыс. унций золота и 5,35 млн унций серебра. Ранее компания рассмотрела и утвердила инвестиции в размере около 231 млн долларов исходя из ожидаемой доли участия 55% для строительства проекта. В настоящее время доля участия компании в медно-золото-серебряном руднике Алакран увеличилась до 97,5%, и компания будет следовать соответствующим процедурам согласования инвестиций в строительство проекта в соответствии с уставом компании и своевременно раскрывать информацию.

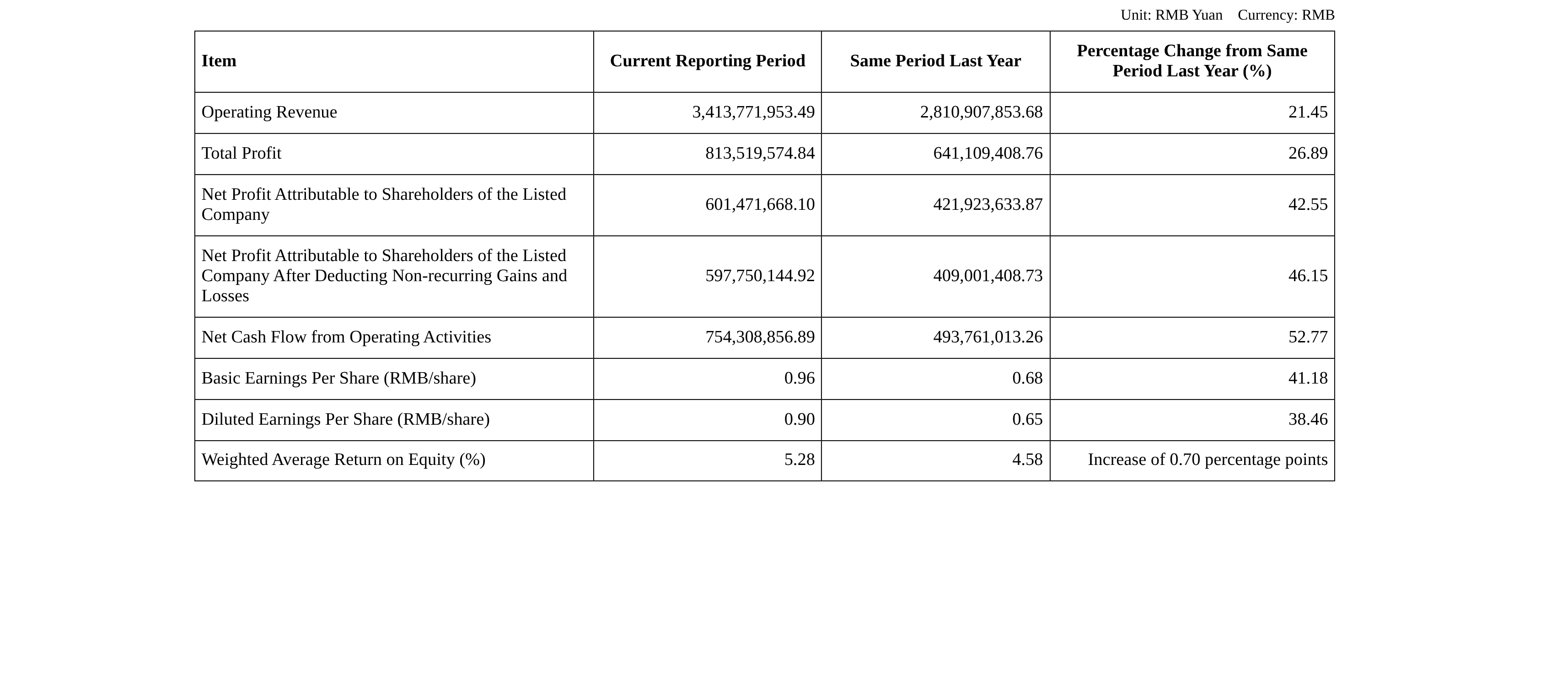

Отчёт Jinchengxin за I квартал 2026 года, опубликованный 28 апреля, показал: общая операционная выручка компании составила 3,414 млрд юаней, увеличившись на 21,45% в годовом исчислении; чистая прибыль, приходящаяся на материнскую компанию, составила 601 млн юаней, увеличившись на 42,55% в годовом исчислении.

Относительно причин роста операционной выручки и чистой прибыли в I квартале Jinchengxin сообщила: это было обусловлено главным образом увеличением продаж продукции минеральных ресурсов (катодная медь, медные концентраты, железная руда) и ростом цен на медную продукцию в отчётном периоде.

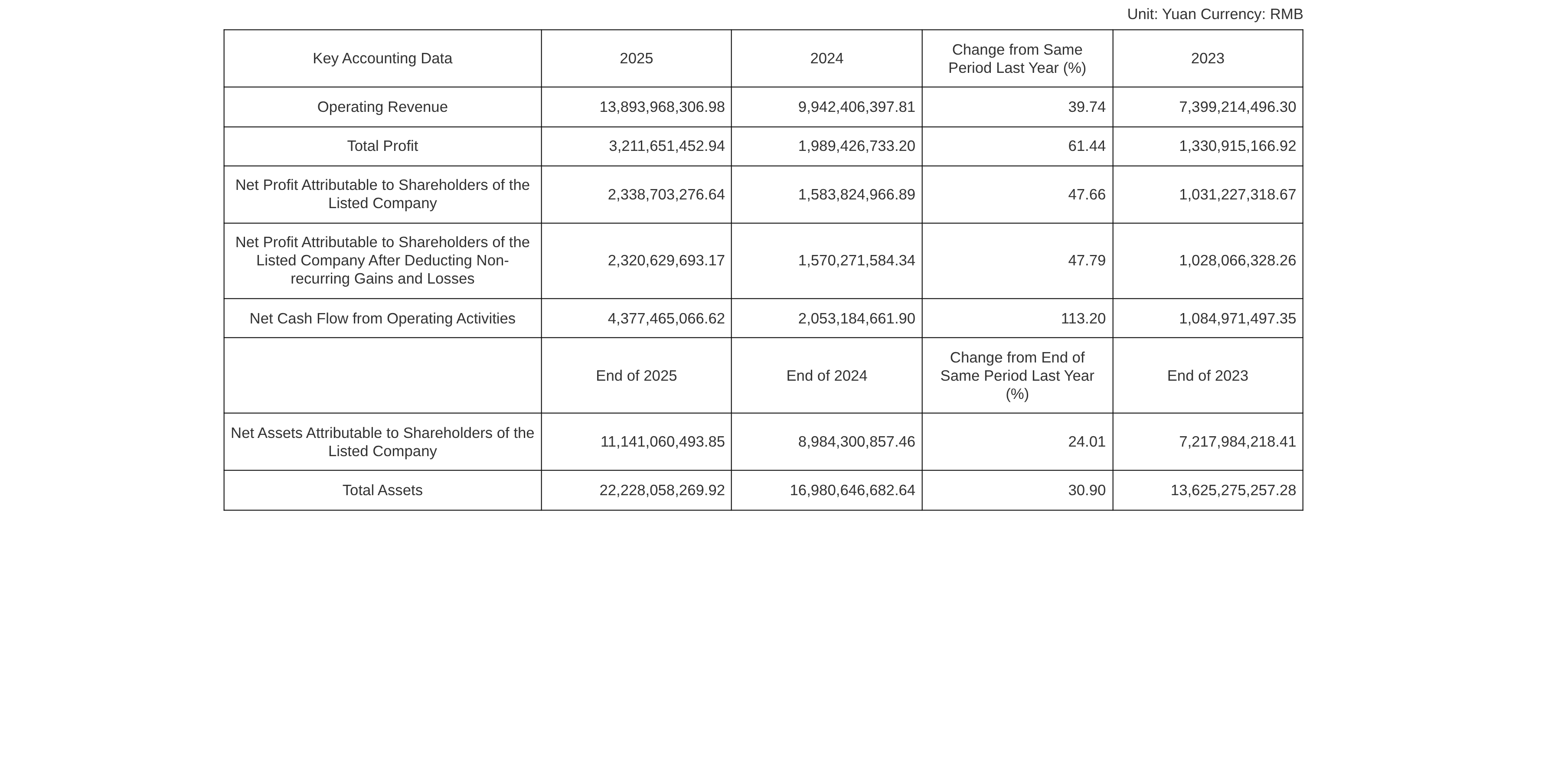

Годовой отчёт Jinchengxin за 2025 год показал: выручка компании в 2025 году составила 13,894 млрд юаней, увеличившись на 39,74% в годовом исчислении; чистая прибыль, приходящаяся на материнскую компанию, составила 2,339 млрд юаней, увеличившись на 47,66% в годовом исчислении.

Jinchengxin указала в годовом отчёте за 2025 год: операционная выручка выросла на 39,74% в годовом исчислении, а чистая прибыль, приходящаяся на акционеров публичной компании, увеличилась на 47,66% в годовом исчислении в отчётном периоде, что было обусловлено главным образом увеличением производства и повышением эффективности собственных горнодобывающих проектов в сегменте разработки минеральных ресурсов.

Кроме того, 28 апреля компания Jinchengxin заявила на интерактивной платформе, что запасы медной руды на складах компании увеличились на конец 2025 года и на конец I квартала 2026 года, главным образом из-за того, что местный сезон дождей (ноябрь — апрель) ухудшил состояние дорог и транспортное сообщение на подъездных дорогах к медному руднику Дикулуши в ДРК, и произведённая минеральная продукция ещё не была реализована на внешнем рынке.

В комментарии China Post Securities к отчёту о результатах деятельности Jinchengxin отмечается: сегмент ресурсов продемонстрировал рост за счёт объёмов, тогда как бизнес горнодобывающих услуг несколько просел. По направлениям деятельности: бизнес горнодобывающих ресурсов достиг выручки/валовой прибыли в размере 6,986/3,121 млрд юаней в 2025 году, что на 117,67%/130,20% больше г/г, тогда как бизнес горнодобывающих услуг достиг совокупной выручки/валовой прибыли в размере 6,613/1,515 млрд юаней, что на 1,06% больше/на 13,47% меньше г/г. Горнодобывающий бизнес показал рост как объёмов, так и цен, а снижение в сегменте горнодобывающих услуг было обусловлено главным образом тем, что медный рудник Лубамбе после приобретения был переведён во внутреннее подразделение, что привело к сокращению признаваемой выручки и валовой прибыли, а также влиянием снижения объёмов работ/выхода на проектную мощность по ряду проектов. Объёмы: продажи меди в металле в 2025 году составили 92 700 тонн, рост на 88,16% г/г; продажи фосфатной руды — 357 400 тонн, снижение на 1,00% г/г. Рост производства и продаж меди в металле был обусловлен главным образом выходом медного рудника Лонши на полную мощность, превышением производственных планов на рудниках Дикулуши и Лонши, а также консолидацией медного рудника Лубамбе за полный год. В I квартале 2026 года производство/продажи меди в металле составили 22 400/18 100 тонн, что обусловлено главным образом снижением содержания и сезоном дождей. Цены: цены на медь выросли на 7,62% г/г в 2025 году и на 36,72% г/г в I квартале 2026 года. Ожидается стабильный рост производства в 2026 году со значительным долгосрочным потенциалом расширения. В 2026 году собственные ресурсные проекты компании планируют произвести 100 300 тонн меди в металле (в эквиваленте) и продать 99 700 тонн меди в металле (в эквиваленте), а также произвести и продать 300 000 тонн фосфатной руды; проект по добыче магнетита Исытаньсиньшань планирует произвести и продать 1,25 млн тонн железорудного концентрата. В более долгосрочной перспективе северный горнодобывающий участок фосфатного рудника Лянчахэ планируется ввести в эксплуатацию к концу 2028 года с увеличением годовой мощности с 300 000 до 800 000 тонн; после ввода в эксплуатацию восточной зоны медного рудника Лонши годовое производство может увеличиться с 40 000 до 100 000 тонн; на медном руднике Лубамбе проводится технологическая модернизация, после завершения которой ожидается производство 35 000 тонн меди в год; компания владеет 97,5% акций медно-золото-серебряного рудника Сан-Матиас, который находится на стадии утверждения ОВОС. Риски: риски ценовых колебаний; ход реализации проекта ниже ожиданий; спрос со стороны потребителей ниже ожиданий; несоответствие модельных допущений реальности; политические риски, превышающие ожидания, и т. д.

![Платина и палладий в застое на неделе, множество медвежьих факторов давят на драгоценные металлы [Еженедельный обзор платины и палладия от SMM]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![Цены на платину держатся уверенно, дисконт на спотовом рынке сохраняется на фоне сдержанного потребления [Ежедневный обзор SMM]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![Цены на серебро колебались в течение дня, дисконт на спотовом рынке немного сузился [Ежедневный обзор SMM]](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)