Новости SMM, 21 мая:

С середины марта китайский рынок вольфрама завершил продолжавшийся год резкий рост и вступил в фазу коррекции на высоких уровнях с устойчивым снижением цен. Рыночные настроения сменились с эйфории на осторожность, а периодические корректировки спроса и предложения и угасание рыночного оптимизма стали основными драйверами ценовой динамики.

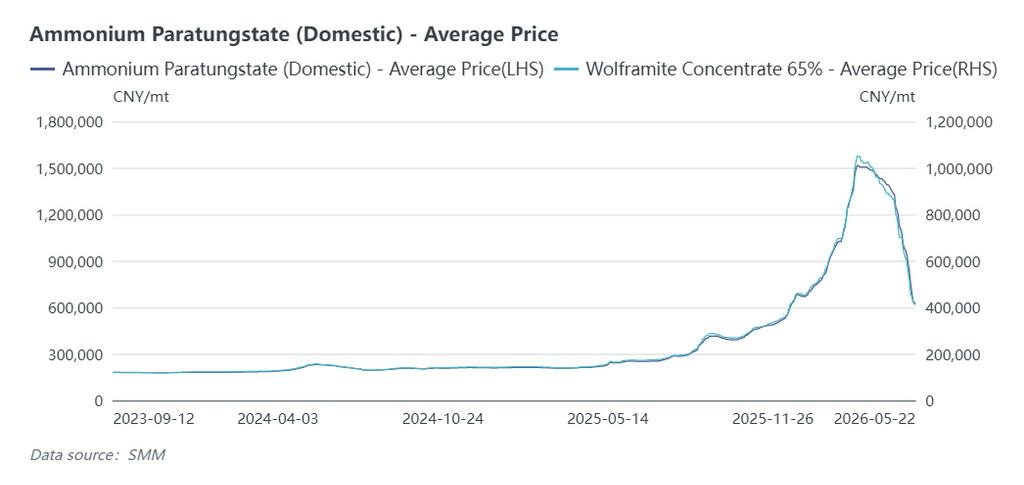

После того как цены на вольфрам достигли рекордных максимумов в середине марта, накопленные по всей производственной цепочке позиции для фиксации прибыли были массово закрыты в апреле. Держатели запасов активно стремились продать, часть трейдеров панически сбрасывала товар, что привело к заметному росту спотового предложения. Производители твёрдых сплавов и вольфрамового инструмента сохраняли высокие запасы от предыдущих закупок по высоким ценам, придерживаясь строгой политики закупок по потребности и жёсткого контроля запасов при вялом размещении новых заказов. Усиление торга между покупателями и продавцами привело к снижению цен на ключевые продукты, включая вольфрамовый концентрат и паравольфрамат аммония (APT).

По состоянию на 21 мая, котировка SMM на 65%-й вольфрамовый концентрат составила 415 500 юаней за метрическую тонну единицы, снизившись на 635 000 юаней от мартовского пика, полностью нивелировав прирост с начала года и опустившись на 8,3% ниже уровня начала года. Спотовая цена APT на внутреннем рынке составила 630 000 юаней за тонну, снизившись на 880 000 юаней от исторического максимума и на 1,5% с начала года. Вольфрамовый порошок оценивался в 1 320 юаней за килограмм, что на 21,7% выше уровня начала 2026 года.

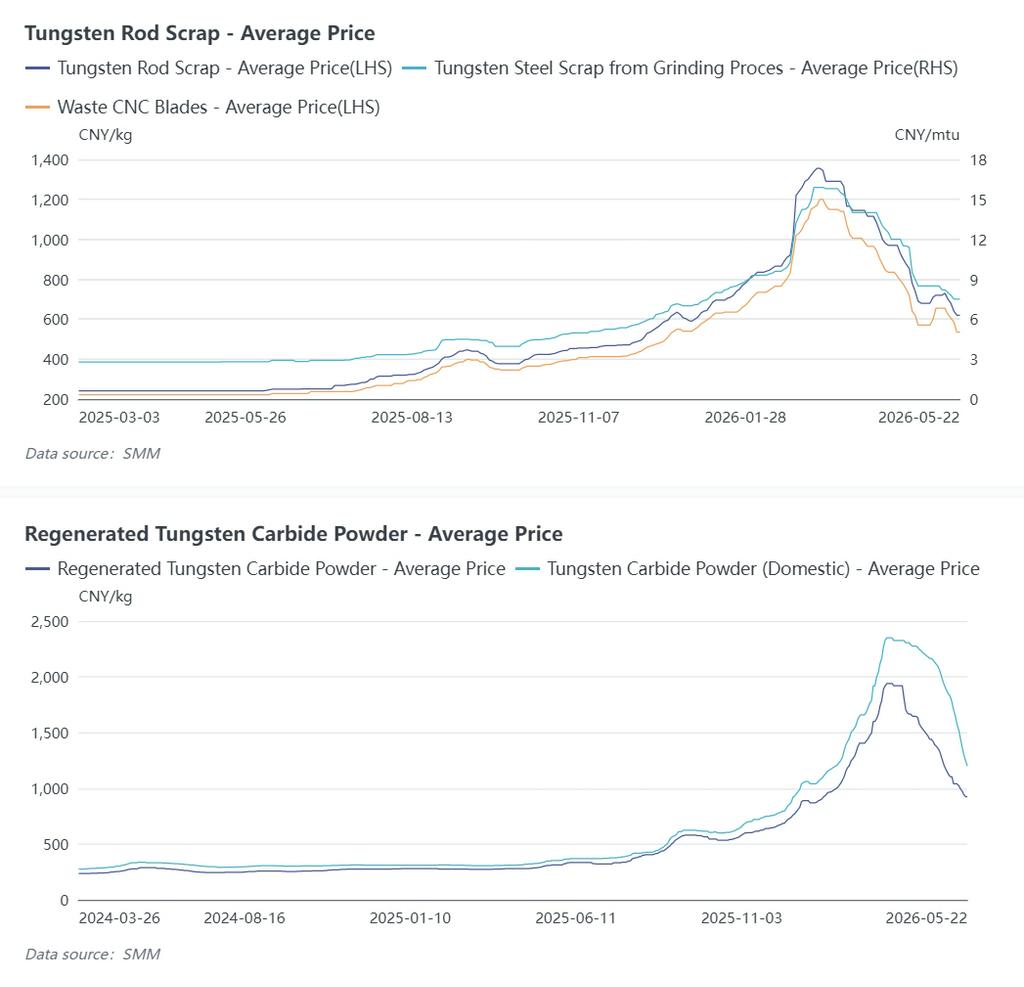

Цены на сырьё и вторичный вольфрам снизились сильнее, тогда как промежуточные продукты — порошок и твёрдые сплавы — корректировались медленнее. Тем не менее давление на снижение распространилось вниз по цепочке, и цены на порошок в последнее время демонстрируют ускоренное падение.

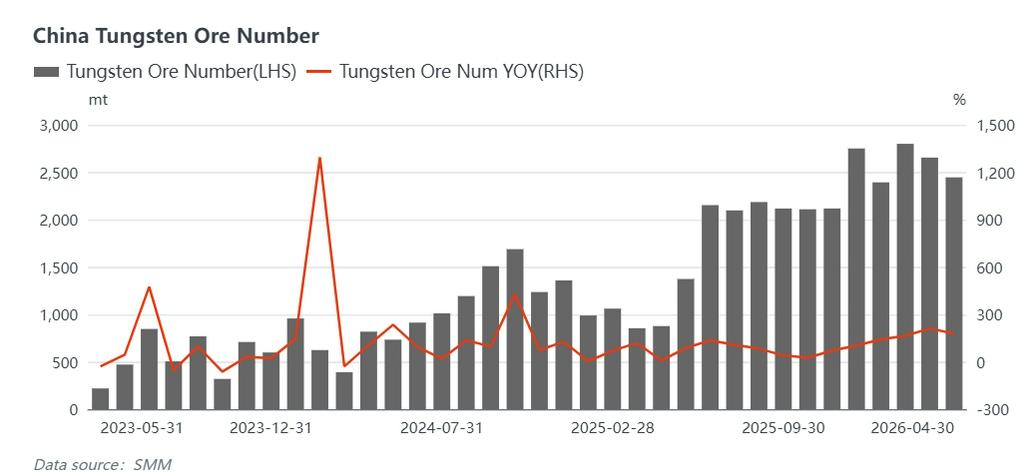

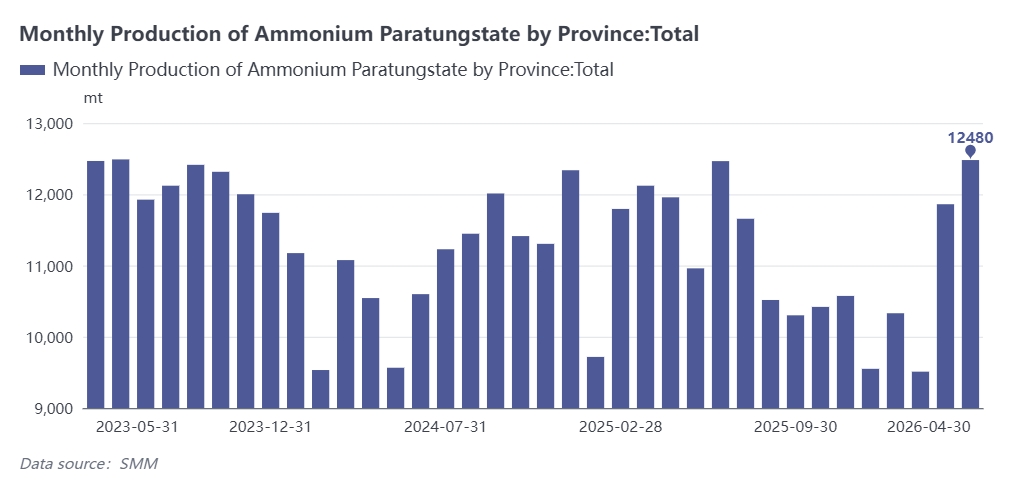

Что касается предложения, государственная политика контроля объёмов добычи вольфрама остаётся неизменной, а кампания по борьбе с нелегальной добычей завершена, вытеснив незаконных добытчиков с рынка. По выборочным данным SMM, производство вольфрамового концентрата в Китае за январь–апрель 2026 года снизилось примерно на 17% в годовом исчислении, а прогнозируемое снижение за весь год составляет около 10%. Внутреннее первичное предложение продолжает сокращаться, однако рынок столкнулся с временным избытком по следующим причинам:

Во-первых, концентрированный выброс спекулятивных запасов нарушил краткосрочный баланс предложения. Длительный рост цен с начала 2025 года по март 2026 года спровоцировал активное накопление запасов трейдерами, плавильными заводами и производителями нижнего звена. После достижения ценового пика настроения резко развернулись. Инвесторы массово фиксировали прибыль, а трейдеры с дефицитом оборотных средств спешили продать. Предприятия нижнего звена не обладали достаточной покупательной способностью для поглощения обильного предложения, что привело к низкой торговой активности и непрерывному снижению цен.

Во-вторых, резкий рост предложения вторичного вольфрама существенно замещал первичный вольфрам.Высокая рентабельность переработки стимулировала сбор вольфрамового лома. Продавцы спешили ликвидировать запасы на фоне падения цен, что привело к более резкому снижению цен на лом по сравнению с первичной рудой. Расширение ценового разрыва побудило малые и средние переработчики выбирать дешёвое вторичное сырьё, сдерживая спрос на первичный вольфрамовый концентрат и ослабляя дефицит на спотовом рынке.

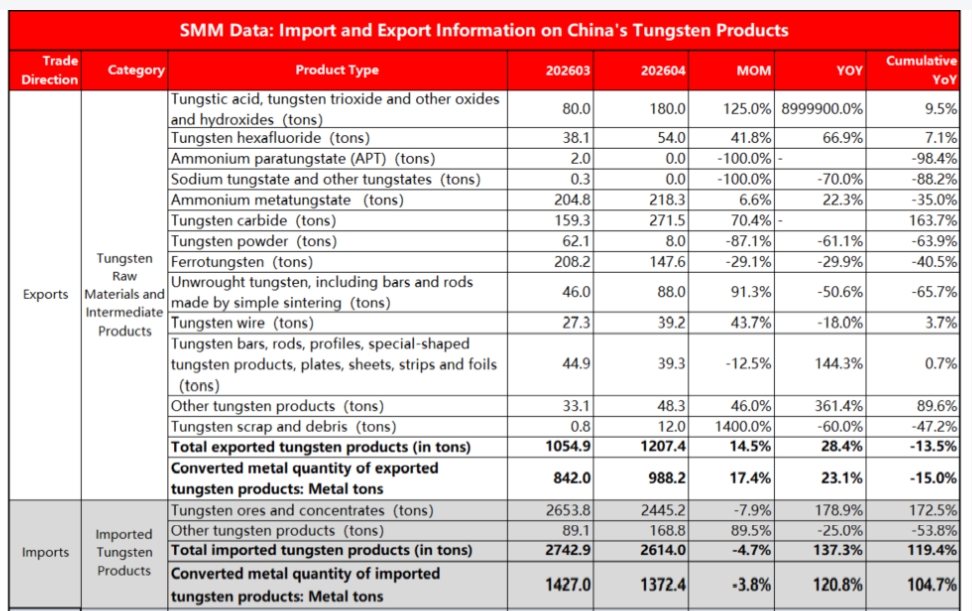

В-третьих, резкий рост объёмов импорта дополнил внутреннее предложение.С конца 2025 года среднемесячный импорт вольфрамового концентрата превышал 2 500 метрических тонн. За январь–апрель импорт составил 10 300 метрических тонн, увеличившись на 172,5% в годовом исчислении и компенсировав потери внутреннего производства. Зарубежные добытчики стремились осуществлять поставки на фоне высоких мировых цен. Однако ослабление внутренних цен сузило импортную маржу, а поставки из Мьянмы и Африки сократились в апреле. Объёмы импорта могут снизиться во II квартале по сравнению с предыдущим кварталом, ослабив давление на внутреннее предложение руды.

В-четвёртых, падение экспорта вольфрама усугубило избыток на внутреннем рынке.Ужесточение экспортного контроля привело к снижению отгрузок за рубеж. Экспорт вольфрамового сырья и промежуточных продуктов за январь–апрель составил 4 067,6 тонны в пересчёте на металл, снизившись на 13,5% в годовом исчислении, с резким падением по товарам двойного назначения. В апреле экспорт APT практически прекратился, а экспорт вольфрамового порошка упал с 62 тонн в марте до 8 тонн, при этом поставки в Японию резко сократились. Дорогая отечественная продукция с трудом находила экспортные каналы, а устойчивые зарубежные котировки расширяли ценовой разрыв, оставляя избыточное предложение нереализованным на внутреннем рынке.

В-пятых, высокая загрузка плавильных заводов привела к накоплению запасов на фоне вялого конечного спроса. Плавильные заводы поддерживали полную загрузку благодаря хорошей рентабельности и оптимистичным ожиданиям, наращивая выпуск APT и вольфрамового порошка. Слабые заказы нижнего звена и высокие запасы сдерживали закупочную активность, вызывая накопление готовой продукции. Вынужденные продажи под давлением капитала запустили порочный круг: избыток сырья, рост запасов и снижение цен. В мае несколько производителей APT приостановили производство для сокращения запасов, что дополнительно окажет давление на цены руды, одновременно замедляя снижение цен на продукцию нижнего звена.

В-шестых, замещение материалов сократило потребление вольфрама. Резкий рост стоимости сырья ускорил замещение в целях снижения затрат и технологическую модернизацию. Титановые сплавы, керамические резцы, покрытия и высокопрочная сталь заменили твёрдые сплавы в низкотехнологичных секторах, включая стандартный режущий инструмент, пресс-формы и износостойкие детали. Производители также оптимизировали рецептуры для снижения содержания вольфрама без ухудшения характеристик. Сокращение потребления вольфрама не соответствовало темпам снижения первичного производства, усугубляя временный избыток предложения.

В целом, предшествующий ценовой рост перестроил фундаментальные показатели спроса и предложения в отрасли. Рынок лишён сильного импульса к росту. Предприятия нижнего звена придерживаются консервативных закупок по потребности, сдерживая спрос на продукцию верхнего звена и транслируя понижательное давление по всей цепочке. Крупные производители опубликовали двусторонние контрактные цены на середину мая: 55%-й вольфрамовый концентрат — 414 000 юаней за метрическую тонну единицы, APT — 660 000 юаней за тонну, что близко к спотовым ценам и ограничивает возможность резкого отскока.

Запасы нижнего звена постепенно сокращаются, формируя потенциальную потребность в пополнении, однако осторожные покупатели размещают лишь небольшие заказы в условиях ценовой неопределённости. Стабилизация и консолидация цен ожидаются в июне–июле по мере того, как переваривание запасов ослабит напряжённость спроса и предложения.

Перспективы. Жёсткий контроль добычи обеспечит долгосрочное сокращение внутреннего производства и поддержит ценовые минимумы. Замещение материалов сжало спрос на вольфрам в низкотехнологичном сегменте, но стимулировало промышленную модернизацию в сторону высокодобавленной продукции. Улучшение макроэкономических условий, растущий экспортный потенциал и увеличение спроса со стороны военной техники, высокотехнологичного производства и новой энергетики будут стимулировать рост потребления.

Рынок вольфрама перешёл от ценообразования, определяемого предложением, к новой модели, основанной на спросе, структурной оценке стоимости, поддержке себестоимости и спекулятивных настроениях. Как стратегический малый металл, вольфрам опирается на глобальное регулирование ресурсов и промышленную политику. После достаточной коррекции рынок готов к постепенному восстановлению и колебательному росту. Ключевые факторы мониторинга: обновления политики, темпы сокращения запасов и сигналы восстановления спроса.

![[SMM Анализ рынка вольфрама] Мировые рынки вольфрама в июне расходятся: Китай отступает, Европа держится на высоком уровне.](https://imgqn.smm.cn/usercenter/JPzPS20251217171723.jpeg)