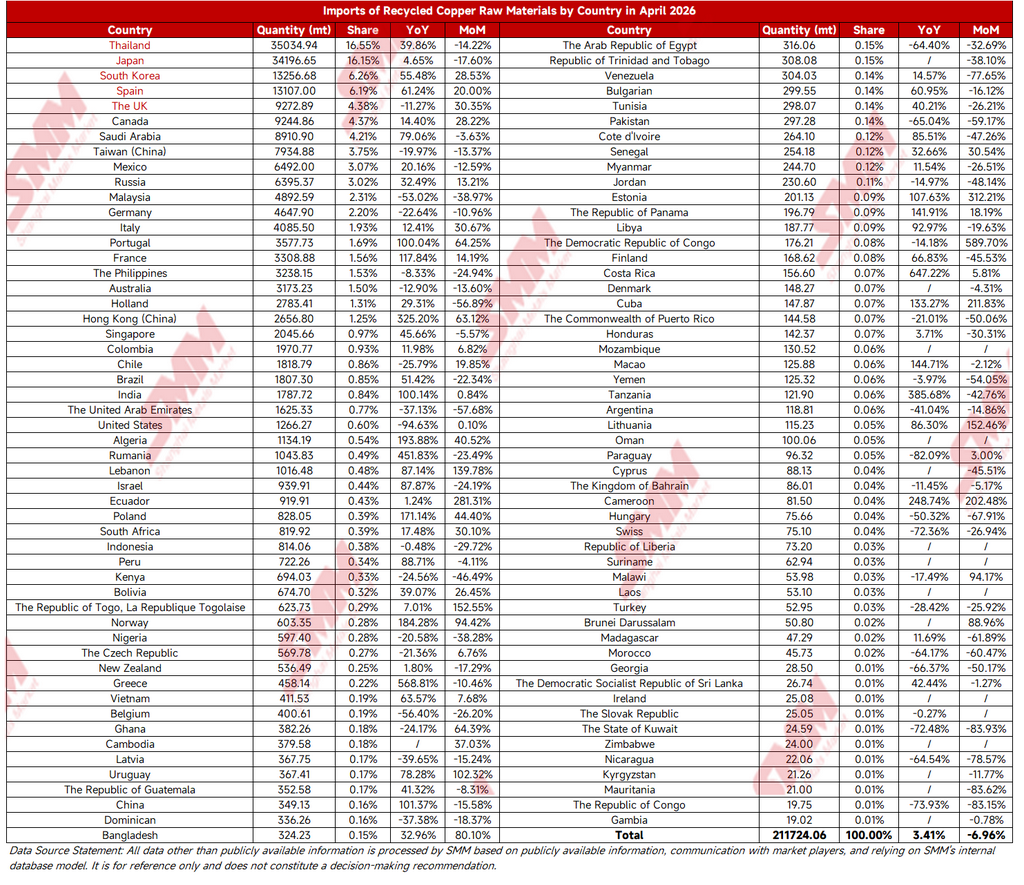

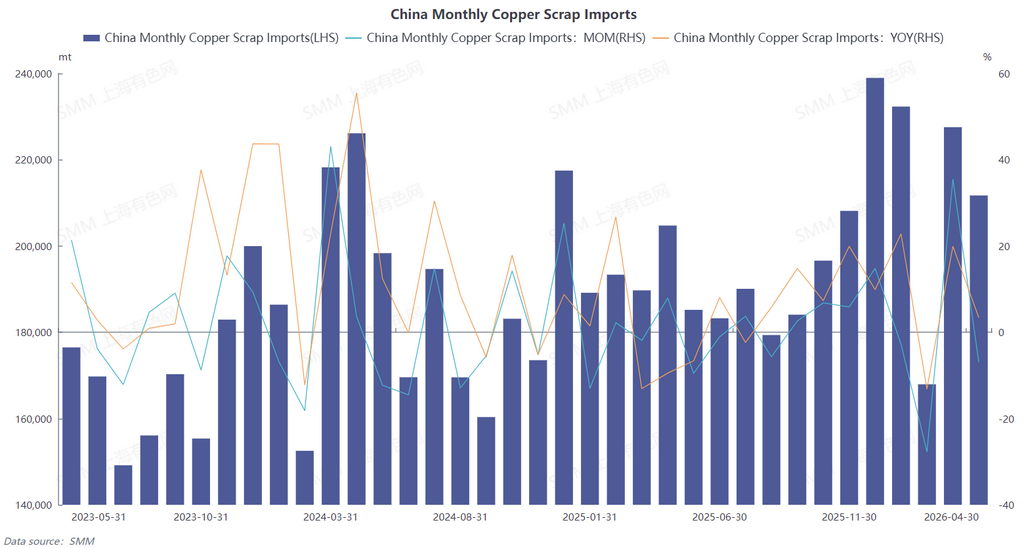

В апреле 2026 года Китай импортировал 211 700 тонн медного лома и измельчённого медного лома в физическом весе, что на 6,96% меньше по сравнению с предыдущим месяцем и на 3,41% больше в годовом исчислении. Совокупный импорт с января по апрель 2026 года достиг 839 600 тонн в физическом весе, увеличившись на 8,05% в годовом исчислении нарастающим итогом. (Код ТН ВЭД: 74040000)

I. Структура ведущих поставщиков остаётся стабильной, Япония и Таиланд по-прежнему являются ключевыми участниками

В апреле концентрация источников импорта медного лома оставалась высокой: на три крупнейшие страны-поставщика в совокупности приходилось более 40%:

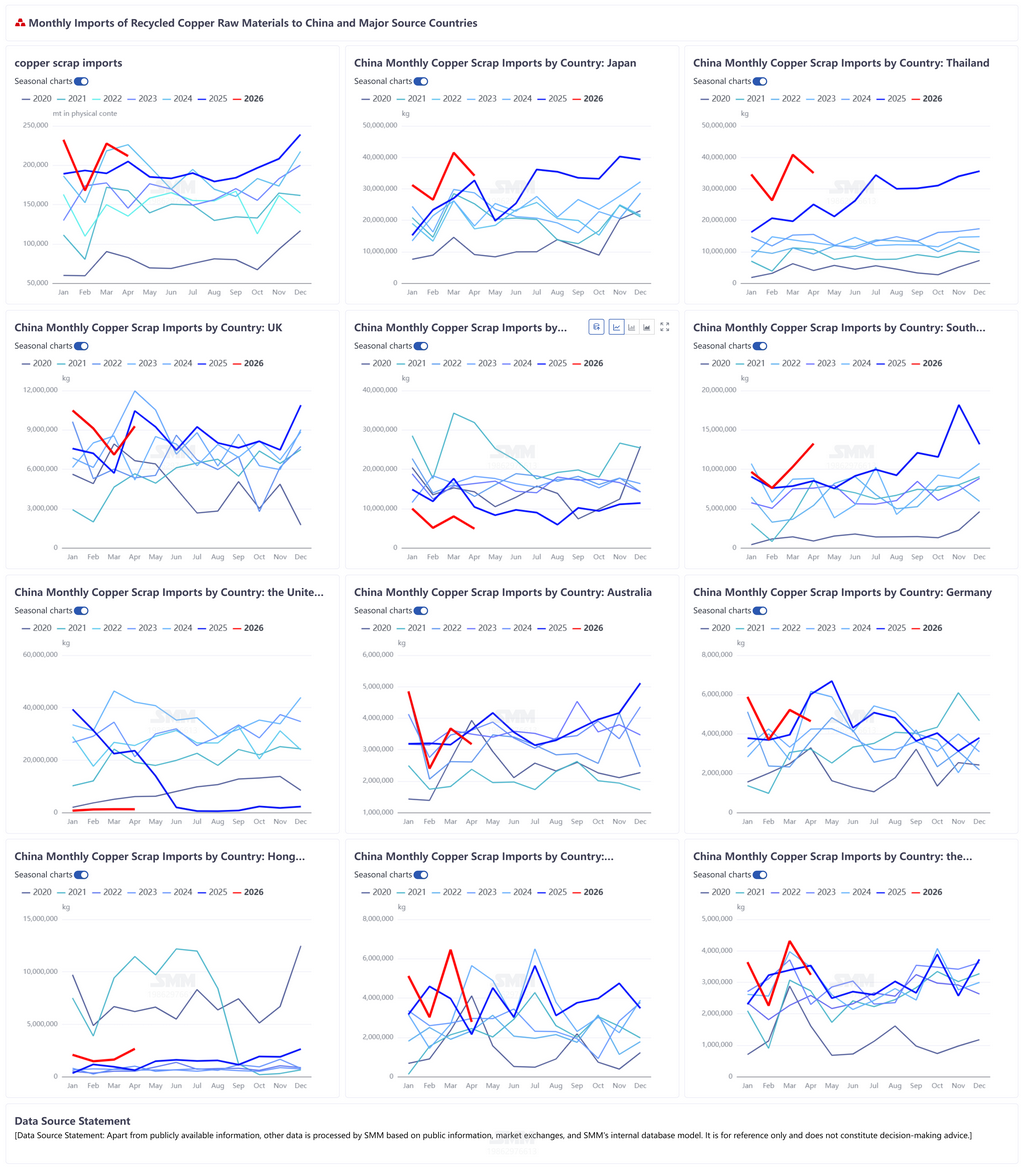

Таиланд: экспортировал в Китай 35 000 тонн в физическом весе в апреле, что составило 16,55% — рост на 39,86% в годовом исчислении при снижении на 14,22% к предыдущему месяцу. Страна сохранила позицию крупнейшего источника импорта медного лома для Китая. Несмотря на снижение относительно предыдущего месяца, годовой темп роста около 40% сохранился, что отражает стабильные возможности поставок.

Япония: экспортировала в Китай 34 200 тонн в физическом весе в апреле, что составило 16,15% — рост на 4,65% в годовом исчислении при снижении на 17,60% к предыдущему месяцу. Будучи вторым по величине поставщиком, страна по-прежнему демонстрировала положительный годовой рост и оставалась важным дополнительным источником медного лома для Китая.

Южная Корея: экспортировала в Китай 13 300 тонн в физическом весе в апреле, что составило 6,26% — рост на 55,48% в годовом исчислении и на 28,53% к предыдущему месяцу. Впечатляющий годовой темп роста сделал её одним из источников прироста апрельского импорта.

Среди других крупных стран-поставщиков Испания, Великобритания, Канада и Саудовская Аравия также внесли вклад в импорт, обеспечив 6,19%, 4,38%, 4,37% и 4,21% соответственно. Годовые темпы роста существенно различались, при этом поставки из ряда европейских и американских стран снизились относительно предыдущего месяца.

II. Основные факторы снижения импорта в апреле относительно предыдущего месяца

Сужение маржи импортной прибыли снизило готовность к закупкам: с конца марта по апрель центр ценообразования на медь продолжал восстанавливаться, а зарубежные трейдеры вторичной меди демонстрировали устойчивое стремление удерживать цены на высоком уровне. Ценовой коэффициент на блестящую медную проволоку без изоляции относительно LME длительное время оставался в высоком диапазоне, а закупочные расходы продолжали расти. В то же время китайские перерабатывающие предприятия нижнего передела ограниченно принимали дорогой медный лом и активно стремились к снижению цен. Маржа прибыли на импортный медный лом сузилась по сравнению с предыдущим периодом, что стало одной из причин снижения импорта относительно предыдущего месяца.

Поэтапное снижение экспорта из ряда ключевых стран-поставщиков: Таиланд и Япония, два крупнейших поставщика, в апреле продемонстрировали снижение экспорта в Китай в месячном выражении — Таиланд на 14,22%, Япония на 17,60%. Хотя их совокупная доля по-прежнему превышала 30%, прирост в месячном выражении исчез, что ослабило их поддержку общего объёма импорта. Одновременно ряд традиционных поставщиков — Малайзия, Германия и Италия — также показали снижение в месячном выражении, усилив общий откат импорта.

III. Факторы, поддерживающие продолжение роста импорта в годовом выражении

Структурный дефицит медного лома с НДС в Китае оставался неразрешённым. Основное рыночное противоречие в апреле сохранялось с предыдущего периода: проблемы со счетами-фактурами не были существенно устранены, оборот медного лома с налоговыми счетами-фактурами на внутреннем рынке оставался стабильно ограниченным, а внутренние торговые цены держались на высоком уровне. С марта по апрель спотовые цены на импортную чистую блестящую медь в провинции Чжэцзян колебались на высоких уровнях, при этом дисконт к фьючерсному контракту оставался стабильным в диапазоне 300–800 юаней/т. На этом фоне жёсткий спрос нижестоящих предприятий, работающих в правовом поле, на импортный медный лом с НДС оставался высоким для обеспечения производственных нужд и соблюдения налоговых требований, а импортные источники по-прежнему являлись ключевым каналом восполнения внутреннего дефицита предложения.

Что касается перспектив на май, по мере завершения внутреннего пикового сезона потребления ожидается незначительное снижение загрузки мощностей нижестоящих предприятий. В сочетании с трудностями восстановления импортной маржи на фоне высоких цен на медь за пределами Китая, импорт медного лома, вероятно, останется в стагнации. Тем не менее, учитывая, что структурный дефицит медного лома с НДС в Китае вряд ли будет разрешён в краткосрочной перспективе, а экспортный потенциал ряда новых стран-поставщиков продолжает реализовываться, вероятность резкого снижения импорта относительно невелика, и общий объём, как ожидается, будет удерживаться на высоких уровнях. (Подробная разбивка импорта медного лома по странам за апрель приведена ниже)