ArcelorMittal (AM) — Краткое изложение годового отчёта за 2025 год

ArcelorMittal, второй по величине производитель стали в мире, опубликовал годовой отчёт за 2025 год в марте 2026 года. В течение года сталелитейные операции Группы испытали масштабное замедление: производство нерафинированной стали в Европе резко сократилось на 6,6% в годовом исчислении, а объёмы в Индии и Бразилии также снизились. Только Северная Америка зафиксировала рост производства благодаря консолидации дополнительного сталелитейного завода. Эта динамика отражает ослабление видимого потребления стали (ASC) в мире, усугублённое усилением конкурентного давления. Тем не менее горнодобывающий сегмент продемонстрировал выдающиеся результаты — отгрузки железной руды из Либерии выросли на 37,5%, что существенно компенсировало негативные факторы в сталелитейных подразделениях.

I. Обзор ключевых показателей производства, отгрузок и финансовых результатов за 2025 год

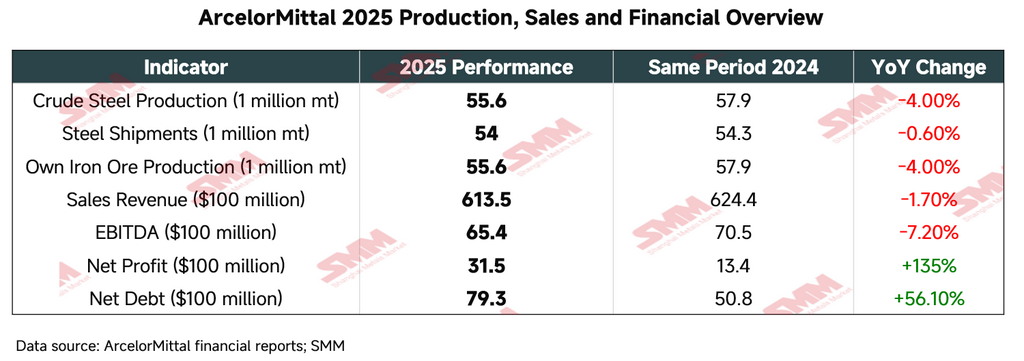

В 2025 году ArcelorMittal продемонстрировал высокую операционную устойчивость на фоне сдержанного мирового спроса на сталь и сложных торговых барьеров. Оптимизация портфеля — в частности, полная консолидация прокатного завода Calvert — и уверенный рост в сегменте железной руды стали ключевыми достижениями года.

Несмотря на незначительное снижение производства и отгрузок нерафинированной стали, чистая прибыль существенно выросла, главным образом за счёт неповторяющихся статей — в частности, бухгалтерской прибыли в размере 1,9 млрд долл. США, возникшей в результате приобретения оставшихся 50% долевого участия в AMNS Calvert. Рост чистого долга был обусловлен преимущественно полной консолидацией Calvert и другими сделками M&A.

II. Сегментная структура и операционные показатели

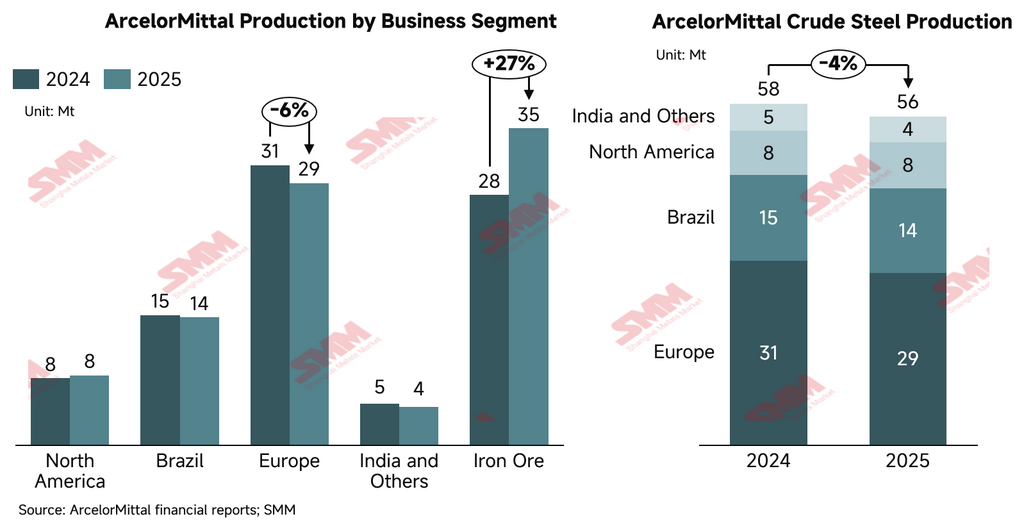

В 2025 году глобальная операционная структура ArcelorMittal претерпела значительную реконфигурацию, прежде всего благодаря полному приобретению североамериканского прокатного завода Calvert и продаже непрофильных активов в Боснии и Герцеговине, что дополнительно оптимизировало производственную структуру и структуру отгрузок Группы. Ниже представлено детальное сравнение ключевых данных по производству и отгрузкам сегментов за 2025 год относительно предыдущего года:

-

Северная Америка

Сегмент зафиксировал рост как производства, так и отгрузок в 2025 году, что было обусловлено главным образом полной консолидацией завода AMNS Calvert во второй половине года, а также восстановлением производства в Мексике после трудовой забастовки 2024 года.

-

Производство нерафинированной стали: 7,8 млн т (2024: 7,5 млн т), рост на 2,9% г/г

-

Отгрузки стали: 10,3 млн т (2024: 10,1 млн т), рост на 2,2% г/г

-

Ключевое событие: Электродуговая печь (ЭДП) мощностью 1,5 млн т/год на предприятии Calvert была введена в эксплуатацию в июне 2025 года, что усилило возможности поставок плоского проката с высокой добавленной стоимостью в регионе.

-

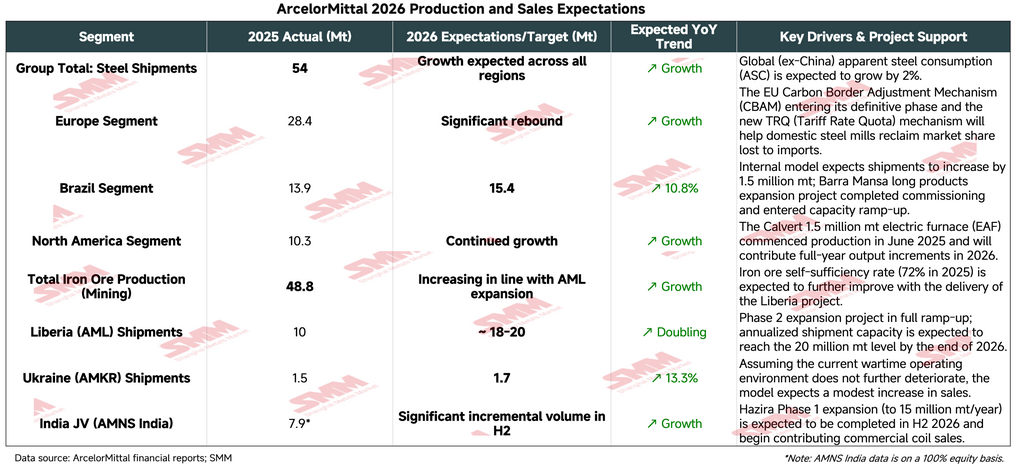

Прогноз объёмов на 2026 год: Ожидается рост как производства, так и отгрузок в соответствии с общерегиональными тенденциями.

-

Драйвер роста: ЭДП мощностью 1,5 млн т/год на предприятии Calvert, консолидированная во 2-м полугодии 2025 года, в настоящее время находится на этапе наращивания мощности и обеспечит дополнительные объёмы в 2026 году.

-

Бразилия

Несмотря на давление на маржу, бразильский сегмент сохранил высокую стабильность объёмов производства и отгрузок, продолжая оставаться ключевым источником прибыльности Группы.

-

Производство нерафинированной стали: 14,3 млн т (2024: 14,5 млн т), снижение на 1,3% г/г

-

Отгрузки стали: 13,9 млн т (2024: 14,1 млн т), снижение на 0,9% г/г

-

Ключевое событие: Расширение прокатного стана длинномерной продукции Barra Mansa было введено в эксплуатацию во 2-м полугодии 2025 года, добавив 0,4 млн т/год мощностей по производству длинномерного проката с высокой добавленной стоимостью.

-

Прогноз объёмов на 2026 год: Прогнозируется, что отгрузки стали достигнут 15,4 млн т в 2026 году, что значительно превышает 13,95 млн т, зафиксированных в 2025 году.

-

Драйвер роста: Несмотря на неблагоприятные факторы спроса в 2025 году, вызванные высокими процентными ставками и резким ростом китайского импорта, Группа придерживается оптимистичного прогноза роста на 2026 год.

-

Европа

Под влиянием слабого рыночного спроса и планового капитального ремонта футеровки доменной печи № 4 в Дюнкерке объём производства нерафинированной стали в Европе сократился. Однако меньшее снижение отгрузок свидетельствует об относительно устойчивом присутствии на рынке.

-

Производство нерафинированной стали: 29,2 млн т (2024: 31,2 млн т), снижение на 6,6% г/г

-

Отгрузки стали: 28,4 млн т (2024: 28,7 млн т), снижение на 0,9% г/г

-

Ключевое событие: Продажа интегрированного металлургического комбината по производству длинномерной продукции в Зенице (Босния и Герцеговина) была завершена в октябре, что отражает стратегический переход Группы к низкоуглеродным активам.

-

Прогноз объёмов на 2026 год: ожидается восстановление и рост отгрузок.

-

Драйвер роста: по мере поэтапного вступления в силу в 2026 году Механизма углеродной корректировки на границе ЕС (CBAM) и пересмотренного режима тарифных квот (TRQ) Группа ожидает, что европейские производители стали на внутреннем рынке вернут долю, отнятую импортной конкуренцией.

-

Индия и другие совместные предприятия

Фокус на стратегическом СП AMNS India (доля участия 60%):

-

Производство сырой стали: 7,2 млн т (2024: 7,5 млн т), снижение на 4,5% г/г из‑за волатильности рынка в 1-м полугодии и внеплановых остановок на техобслуживание

-

Отгрузки стали: 7,9 млн т (2024: 7,9 млн т), отгрузки оставались устойчивыми

-

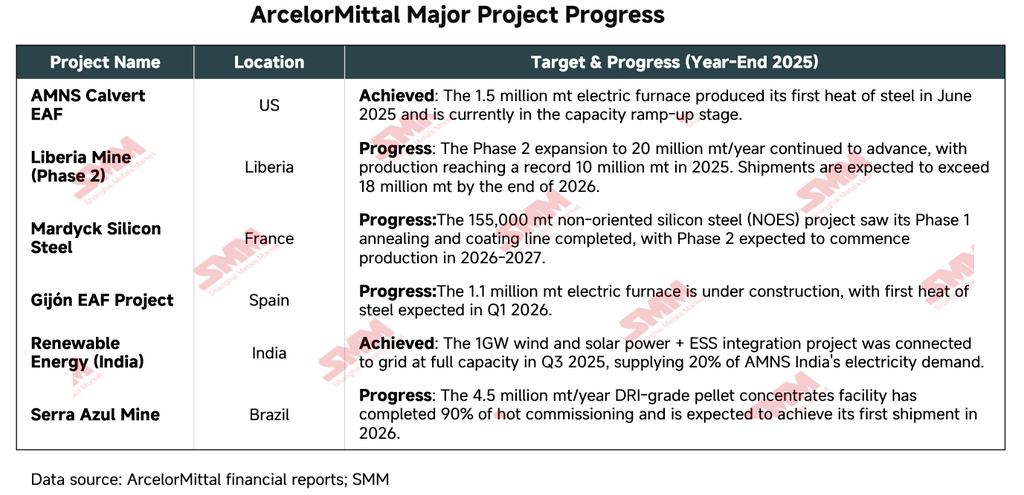

Ключевое развитие: интегрированный металлургический комплекс Hazira в Индии расширяется до мощности 15 млн т в год. Группа также объявила о долгосрочном проекте greenfield в Андхра-Прадеш с целевой мощностью 8,2 млн т в год; цель — увеличить мощности по горячекатаному рулону (HRC) до 15 млн т в год ко 2-му полугодию 2026 года, обеспечив дополнительный прирост производства и отгрузок.

-

Производство сырой стали (прочие дочерние компании): 4,3 млн т (2024: 4,6 млн т), снижение на 6,52% г/г

-

Горнодобывающий сегмент

Горнодобывающий сегмент стал самым сильным драйвером роста Группы в 2025 году благодаря успешному наращиванию мощностей в рамках проекта расширения Фазы II в Либерии.

-

Собственная добыча железной руды (только горнодобывающий сегмент): 35,3 млн т (2024: 27,9 млн т), рост на 26,5% г/г

-

Отгрузки железной руды: 36,3 млн т (2024: 26,4 млн т), рост на 37,5% г/г

-

Ключевое развитие: Либерия достигла рекордных годовых отгрузок в 10 млн т и уверенно продвигается к целевому уровню производства 20 млн т в год.

Прогноз по горнодобывавающему сегменту на 2026 год:

-

Либерия (AML):

-

Целевой объём: целевой показатель отгрузок 20 млн т в год. Группа прогнозирует, что к концу 2026 года по мере дальнейшего выхода на проектные параметры расширения Фазы II и обогатительной фабрики годовой темп отгрузок превысит 18 млн т в год (против 10 млн т в 2025 году).

-

Ключевой прогресс: смешанная производственная модель, объединяющая агломерационные мелочи и концентраты Фазы II, поддержит существенный рост объёмов производства и отгрузок; пропускная способность железнодорожной логистики расширяется к целевому годовому грузообороту 30 млн т.

-

-

Канада (AMMC):

-

Тренд: сохраняется стабильный уровень производства. Ожидается, что переоборудование завода по выпуску высококачественных окатышей железной руды под производство железа прямого восстановления (DRI) будет завершено во 2-м квартале 2026 года.

-

Сводный прогноз производства и отгрузок на 2026 год

Профиль производства и отгрузок в 2025 году указывает на стратегический разворот ArcelorMittal в сторону качества, а не чистого объёма. Несмотря на незначительные колебания выпуска сырой стали в Европе и Бразилии, рост высокомаржинальных активов в Северной Америке и низкозатратных операций по железной руде в Либерии структурно перестраивает базу затрат и маржинальности Группы. Группа прогнозирует рост мирового видимого потребления стали (ASC) вне Китая на 2% в 2026 году. На этом макрофоне Группа ожидает увеличения производства и отгрузок стали во всех регионах в 2026 году по сравнению с 2025 годом, чему будут способствовать повышение операционной эффективности и положительный эффект мер торговой защиты.

III. Профиль производственной инфраструктуры и технологических процессов

ArcelorMittal управляет высокодиверсифицированным портфелем активов, охватывающим всю цепочку создания стоимости — от добычи железной руды до последующей отделки и переработки. По состоянию на конец 2025 года структура производственных процессов Группы следующая:

-

Структура процессов: на долю конвертерного производства (BOF) приходится 74% (41,2 млн т); на долю электросталеплавильных печей (EAF) — 26% (14,4 млн т).

-

Масштаб мощностей: в настоящее время Группа эксплуатирует 30 доменных печей (BF) и 27 электросталеплавильных печей (EAF).

-

Распределение мощностей: Европа остаётся крупнейшей производственной базой с годовой мощностью по сырой стали 39,5 млн т (53% от общего объёма), далее следуют Бразилия (16,4 млн т) и Северная Америка (12,5 млн т).

IV. Самообеспеченность сырьём и интеграция цепочки поставок

Группа поддерживает высокий уровень вертикальной интеграции вверх и вниз по цепочке, чтобы хеджировать рыночную волатильность — ключевой элемент её промышленного конкурентного преимущества:

-

Обеспечение железной рудой: собственная добыча железной руды в 2025 году выросла на 15,1% г/г до 48,8 млн т. Канада (AMMC) обеспечила 25,6 млн т, тогда как Либерия (AML) увеличила объём до 9,7 млн т.

-

Уровни самообеспеченности: в 2025 году Группа достигла самообеспеченности по железной руде на уровне 72%, по коксующемуся углю — 91%, по металлолому и железу прямого восстановления (DRI) — 55%.

-

Логистические мощности: Группа эксплуатирует 18 глубоководных портовых объектов и связанную железнодорожную инфраструктуру, обрабатывая более 51 млн т грузов в год.

V. Ключевая реструктуризация активов и перенастройка промышленного портфеля

2025 год стал для Группы годом глубокой оптимизации портфеля — продажи более слабых активов и концентрации ресурсов в высокоростовых, высокодобавленных операциях.

-

Полная консолидация Calvert (США): в июне 2025 года Группа завершила приобретение оставшихся 50% доли в AMNS Calvert (ранее СП с Nippon Steel Corporation) за номинальное вознаграждение. Объект является самым передовым комплексом финишной обработки плоского проката в Северной Америке. Новая EAF мощностью 1,5 млн т в год выпустила первую слябу в июне 2025 года.

-

Продажа активов и рационализация операций:

-

Босния и Герцеговина: завершена продажа интегрированного металлургического комбината Zenica и железорудного рудника Prijedor.

-

ЮАР: рационализация бизнеса длинномерного проката и остановка металлургического завода Newcastle были завершены к концу января 2026 года.

-

-

Расширение в Индии: AMNS India остаётся ключевым двигателем роста. Интегрированный комбинат Hazira идёт по графику расширения до 15 млн т в год ко 2-му полугодию 2026 года.

VI. Прогресс по крупным капитальным проектам (распределение Capex)

ArcelorMittal находится в двойном цикле капитальных затрат: переход на EAF и расширение мощностей по железной руде в upstream. Совокупные капитальные затраты в 2025 году составили 4,34 млрд долл. США.

VII. Траектория декарбонизации и модернизация промышленной технологии

ArcelorMittal находится в критической точке перехода от традиционного интегрированного производства стали на базе доменных печей к низкоуглеродным технологическим маршрутам:

-

Расширение мощностей EAF: к концу 2026 года Группа ожидает добавить 3,4 млн т в год мощностей EAF на площадках в Хихоне и Сестао (Испания) и в Калверте (США).

-

Ключевые технологические проекты: проект EAF мощностью 2,0 млн т в год в Дюнкерке, Франция (инвестиции €1,3 млрд) планируется к вводу в 2029 году и, как ожидается, обеспечит выбросы углерода примерно на уровне одной трети от традиционной доменной печи.

-

Энергопереход: к концу 2025 года Группа ввела в эксплуатацию 1,6 ГВт собственных мощностей ВИЭ, ещё 1,2 ГВт находятся в строительстве, преимущественно в Индии и Южной Америке, с целью обеспечения металлургических операций недорогой чистой электроэнергией.

-

Углеродный след: абсолютные выбросы углерода снизились на 3,1% г/г в 2025 году, что соответствует совокупному сокращению на 47% относительно базового уровня 2018 года. Важно отметить, что с учётом ограниченного промышленного внедрения низкоуглеродных технологий (зелёный водород, улавливание и хранение CO₂) сокращение выбросов Группы в настоящее время достигается главным образом за счёт реструктуризации портфеля и электрификации через EAF.

VIII. Дополнительная ключевая информация

-

Оптимизация портфеля:

-

Полное приобретение Calvert: приобретя 50% долю NSC, ArcelorMittal получил полный операционный контроль над самым передовым комплексом финишной обработки плоского проката в Северной Америке.

-

Выход из непрофильных активов: продажа высокоуглеродоёмкого интегрированного комбината Zenica (Босния и Герцеговина) и связанных железорудных активов отражает портфельную стратегию «сначала декарбонизация, затем рост».

-

-

Операционные риски:

-

Геополитический риск: металлургический комбинат в Кривом Роге, Украина (AMKR), в настоящее время работает лишь на 35% от номинальной мощности, сталкиваясь со значительными нарушениями логистики и цепочек поставок.

-

Торговые барьеры: тарифы США по Разделу 232 были повышены до 50% в 2025 году, увеличив издержки межрегиональных потоков материалов.

-

-

Прогноз на 2026 год: мировое видимое потребление стали (ASC) вне Китая, как ожидается, вырастет на 2%. План капитальных затрат Группы на 2026 год заложен в диапазоне 4,5–5,0 млрд долл. США, при сохранении фокуса на расширении железорудных мощностей в Либерии и электрификации технологических процессов в Европе.

Итог: 2025 год стал для ArcelorMittal годом «углубления качества активов». Превратив ключевое североамериканское СП Calvert в полностью принадлежащую дочернюю компанию и успешно достигнув контрольных этапов на железорудном проекте в Либерии и в проектах зелёной энергетики в Индии, Группа дополнительно укрепила свои преимущества вертикальной интеграции. Для инвесторов устойчивость генерации свободного денежного потока и восстановление доли рынка в рамках механизма CBAM ЕС остаются ключевыми индикаторами мониторинга на горизонте ближайших одного-двух лет.

![[SMM Горячекатаная рулонная сталь: Ежедневный объём торгов] Спотовые торги остаются слабыми](https://imgqn.smm.cn/usercenter/tgoYV20251217171715.jpg)

!["[Краткий обзор железорудных шахт Китая] Цены на железорудный концентрат в районе Таншань, скорее всего, останутся в основном стабильными"](https://imgqn.smm.cn/usercenter/vhvTQ20251217171715.jpg)