20 мая 2026 года президент Индонезии Прабово Субианто на пленарном заседании Национального конгресса объявил, что правительство официально подписало новаторское регулирование, нацеленное на управление экспортом природных ресурсов. Эта смелая политическая рамка создаст специализированное государственное агентство по экспорту природных ресурсов, осуществляющее экспорт через государственные предприятия (BUMN), выступающие назначенными правительством единственными экспортёрами.

Согласно раскрытиям местных СМИ и слайдам презентации, показанным во время заседания, этот централизованный механизм первоначально будет применяться к пальмовому маслу, углю и ферросплавам (paduan besi). В рамках этой системы прямые частные экспортные сделки будут поэтапно прекращены, вынуждая зарубежных покупателей и индонезийских производителей проводить контракты, логистику и платежи полностью через назначенные государством узлы BUMN.

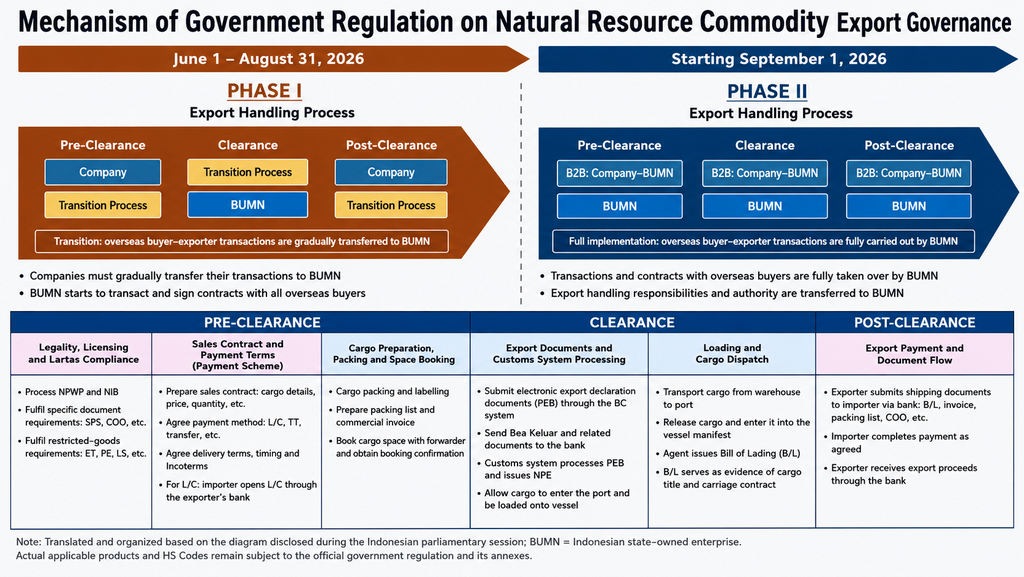

1. Двухэтапный график внедрения

На основе официальных схем политики, обнародованных на месте, переход к централизованной экспортной модели под руководством BUMN будет происходить в два отдельных регуляторных этапа:

|

Этап |

Сроки реализации |

Административный механизм |

|---|---|---|

|

Этап 1 (переходный) |

1 июня 2026 года — 31 августа 2026 года |

Частные компании продолжают выполнять часть внутренних административных и логистических процедур. Однако все действующие и новые импортно-экспортные операции с зарубежными покупателями должны начать поэтапную миграцию в структуры BUMN. |

|

Этап 2 (полная монопсония) |

с 1 сентября 2026 года и далее |

Полный переход под контроль. Все потоки операций, договоры купли-продажи, экспортные декларации, таможенное оформление, организация перевозок и сбор экспортной выручки (DHE) будут полностью управляться или координироваться назначенными BUMN. |

2. Глубокое структурное вмешательство: от предтаможенного этапа до посттаможенного

Этот регуляторный механизм не сводится к простому правительственному «штампу». Напротив, он означает фундаментальное перераспределение всей цепочки экспортной торговли, глубоко встраивая BUMN в три ключевые логистические и финансовые фазы:

[Предтаможенный этап] ──> [Таможенное оформление] ──> [Посттаможенный этап]

(Контракты и документы) (Таможня и погрузка) (Платёж и валютные операции DHE)-

Предтаможенный этап (подготовка контракта и товара): Включает проверку законности, наличия горнодобывающих лицензий IUP, соблюдения экспортных ограничений (Lartas), составление договора купли-продажи, согласование условий оплаты, оформление коммерческих инвойсов, фрахтование судов/бронирование грузовых мест.

-

Таможенный этап (таможенное оформление и физическая отгрузка): Включает подачу экспортных деклараций (PEB), получение одобрений в таможенной системе, транспортировку груза со складов плавильных заводов в портовые терминалы, погрузку и выдачу коносаментов (B/L).

-

Посттаможенный этап (документооборот и движение капитала): BUMN будет выступать основным посредником, направляя торговые документы (B/L, коммерческий инвойс, упаковочный лист, сертификат происхождения/COO) в банк-эмитент покупателя и управляя репатриацией экспортной выручки (DHE) в соответствии со строгими требованиями национального банковского законодательства.

3. Вопрос на миллиард долларов: будут ли NPI и FeNi классифицированы как «ферросплавы»?

Для глобальных цепочек поставок нержавеющей стали и аккумуляторов для электромобилей ключевым вопросом является то, как Индонезия определит понятие «ферросплав» (paduan besi). Рыночный консенсус убедительно указывает на то, что обсуждаемые «ферросплавы» с высокой вероятностью нацелены на никелевый чугун (NPI), объём экспорта которого из Индонезии в 2025 году составляет около 11,5 млн тонн.

Однако, поскольку официальный, юридически обязывающий нормативный акт, «подписанный» правительством, ещё не был формально опубликован, необходимо дополнительное уточнение точного перечня затронутых материалов.

Принципиально важно, что в утёкшем проекте нормативного акта термин «ферросплавы» вообще не упоминается. Термин «ферросплав» (paduan besi) был лишь устно выделен и озвучен президентом Прабово в ходе пленарного заседания Палаты представителей (Rapat Paripurna DPR) в среду (20/5).

Согласно утёкшему тексту проекта, фактический письменный охват закона структурирован следующим образом:

ГЛАВА II: ОПРЕДЕЛЕНИЕ СТРАТЕГИЧЕСКИХ СЫРЬЕВЫХ ТОВАРОВ

Статья 2 (1) Стратегические сырьевые товары, подлежащие экспортному регулированию, включают:

a. уголь;

b. пальмовое масло; и

c. иные стратегические сырьевые товары.

(2) Правительство вправе изменять перечень стратегических сырьевых товаров, указанных в пункте (1) подпунктах a и b, а также определять иные стратегические сырьевые товары, указанные в подпункте c, посредством координационного совещания (rapat koordinasi) под руководством:

a. министра, ответственного за синхронизацию, координацию и контроль межведомственной деятельности в сфере экономики (Координирующий министр по экономическим вопросам / Menko Perekonomian); или

b. министра, ответственного за синхронизацию, координацию и контроль межведомственной деятельности в сфере продовольствия (Координирующий министр по продовольствию / Menko Pangan), с участием соответствующих министров/руководителей неминистерских ведомств.

Данная норма раскрывает ключевую правовую конструкцию: любое расширение перечня экспортного контроля с включением NPI, FeNi или смежных ферроникелевых сплавов в категорию «иных стратегических товаров» в обязательном порядке должно определяться через формальное координационное совещание (rapat koordinasi) под руководством Координирующего министра по экономическим вопросам или Координирующего министра по продовольствию.

Поскольку в письменном тексте нормативного акта «ферросплавы» не упоминаются, правовой охват политики ещё не зафиксирован. До тех пор, пока данное межведомственное координационное совещание высокого уровня (rapat koordinasi) не состоится и не утвердит окончательный перечень-приложение с соответствующими кодами HS, практическое влияние на торговлю NPI остаётся неподтверждённым.

Если никель-железные полупродукты будут формально включены в мандат единого государственного экспортёра BUMN по итогам этого совещания, SMM прогнозирует четыре критических структурных нарушения:

I. Снижение гибкости прямых переговоров

В настоящее время индонезийский NPI продаётся через высокогибкую экосистему сталелитейных заводов, глобальных торговых подразделений, независимых брокеров и встречных контрактов поставки. Принудительная маршрутизация этих контрактов через единого государственного экспортёра сужает операционное пространство для прямого ценообразования, фиксации спотовых объёмов и быстрой высокочастотной перепродажи.

II. Абсолютная прозрачность экспортных цен

Направляя все контракты купли-продажи, транспортные инвойсы и сбор валютной выручки (DHE) через государственные каналы, индонезийское правительство получит абсолютную прозрачность фактических цен сделок в режиме реального времени. Это дополняет проводимое Индонезией ужесточение внутренних горнодобывающих бенчмарков (HPM), систему ежегодных квот RKAB и строгое требование о хранении экспортной выручки на счетах в отечественных банках.

III. Дезинтермедиация трейдеров и брокеров

Транзитные или хранящиеся в портах запасы никелевого чугуна исторически служили высоколиквидными финансовыми активами для брокеров и трейдеров, использующих переуступки и встречные контракты. Стандартизация всех контрактных субъектов и платёжных каналов под эгидой BUMN сократит маржу непроизводящих трейдеров, делая котировки на физическом спотовом рынке крайне негибкими.

IV. Задержки исполнения экспорта

Перевод долгосрочных контрактов на поставку на шаблоны BUMN вызовет значительные трения в переходный период Фазы 1. SMM ожидает задержки, связанные с переподписанием контрактов, перенастройкой банковских каналов, переоформлением аккредитивов (L/C) и первоначальной административной координацией в портовой таможне, что временно нарушит краткосрочные графики прибытия грузов в порты.

4. Анализ влияния на рынок и цены (в случае включения NPI)

Краткосрочные настроения vs. среднесрочные реалии

-

Краткосрочная перспектива (движимая настроениями): Прямое влияние на физические объёмы поставок NPI в Китай останется ограниченным в начальный переходный период, поскольку частные экспортёры продолжат содействовать логистике. Однако с учётом дефицита внутренних запасов никелевой руды, сокращения производства на ряде заводов RKEF и уже снижающихся отгрузок NPI рынок, вероятно, воспримет это объявление как новую угрозу со стороны предложения, усиливая бычьи настроения.

-

Среднесрочная перспектива (структурные сдвиги): Если NPI будет формально включён в перечень кодов HS, китайские производители нержавеющей стали столкнутся с централизованными индонезийскими государственными продавцами. Это приведёт к усилению контроля платежей, сокращению возможностей для нестандартных гибких сделок и фактическому устранению дешёвых внерыночных сделок на условиях FOB.

Транзакционные издержки vs. производственные затраты

В отличие от нарушений на этапе добычи, таких как рост бенчмарков HPM, снижение содержания латеритной руды или ограничение квот RKAB, данная политика централизации экспорта не повышает напрямую физическую себестоимость выплавки NPI. Вместо этого она функционирует как налог на эффективность транзакций, увеличивая бремя комплаенса, административные задержки и государственный контроль ценообразования. SMM приходит к выводу, что эффект данной политики заключается в росте «транзакционных трений», а не сырьевых производственных затрат, что в конечном счёте поддержит намерения продавцов удерживать цены и усилит ценовую жёсткость высоконикелевого чугуна.

Прогноз SMM

Новое экспортное регулирование Индонезии сигнализирует о том, что её ресурсный национализм успешно распространяет своё влияние за пределы рудника и налоговой инспекции, непосредственно в сферу глобальных продаж и торговли.

Однако ключевой вывод заключается в том, что для никелевой отрасли пока ничего юридически не закреплено окончательно. Поскольку письменный нормативный акт в настоящее время оставляет открытой возможность включения в категорию «иных стратегических товаров», а слово «ферросплав» было лишь устно произнесено президентом в среду (20/5), вся конструкция остаётся незафиксированной. Ключевым индикатором для никелевой цепочки в ближайшие недели станет то, будет ли на предстоящем межведомственном rapat koordinasi формально утверждено включение кодов HS для NPI и FeNi в итоговое приложение к нормативному акту.

![[Анализ SMM] Может ли Индонезия импортировать серную кислоту в качестве замены после ограничения на серу?](https://imgqn.smm.cn/production/admin/votes/imagesDzORb20240320114304.png)

![[Анализ SMM] Сможет ли Индонезия после ограничений на серу импортировать серную кислоту в качестве замены?](https://imgqn.smm.cn/usercenter/fzwTi20251217171733.jpg)

![[Анализ SMM] Региональные ценовые разрывы остаются высокими. Почему сместились регионы с высокими и низкими ценами на серную кислоту?](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)