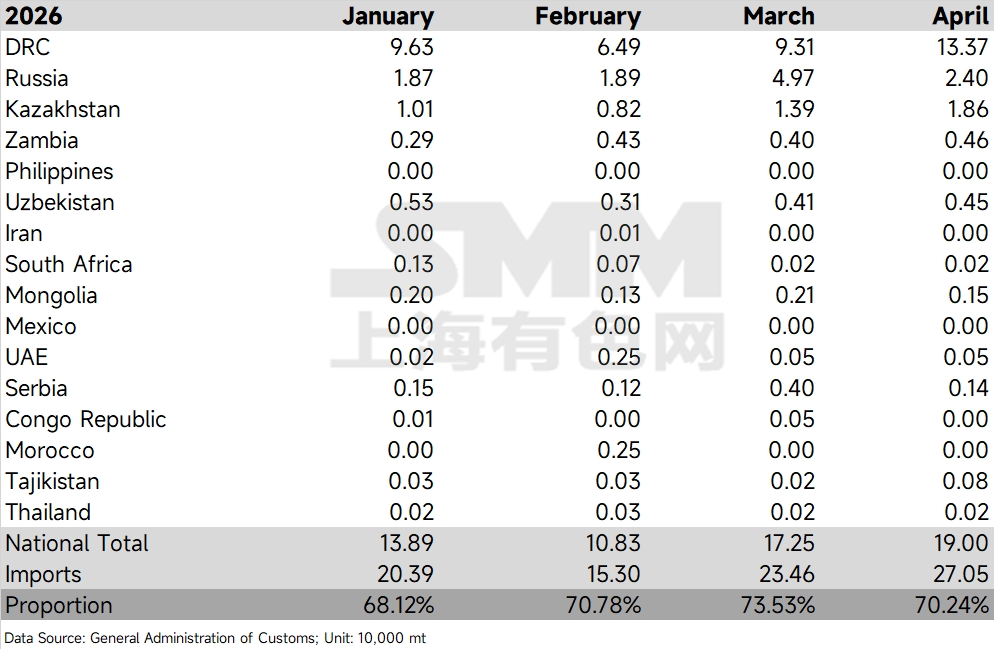

В апреле 2026 года на китайском рынке импорта и экспорта катодной меди сложилась чёткая тенденция «роста импорта при снижении экспорта». На фоне частичного восстановления внутреннего потребительского спроса и корректировки ценового спреда между внутренним и зарубежными рынками импорт катодной меди продемонстрировал двузначный рост в месячном выражении, тогда как экспорт заметно сократился после высокой базы предыдущего периода. Примечательно, что поступления катодной меди категории EQ из таких стран, как ДРК и Россия, оставались на повышенном уровне, в результате чего доля импорта меди EQ в апреле превысила 70%, достигнув рекордного максимума для аналогичного периода за последние годы.

Согласно данным об общем объёме импорта и экспорта, опубликованным Главным таможенным управлением, экспорт катодной меди из Китая в апреле составил 25 600 тонн, снизившись на 56,01% м/м и на 67,05% г/г. Хотя экспорт за отдельный месяц продемонстрировал заметный сезонный спад, с учётом общих результатов первого квартала совокупный экспорт за январь–апрель по-прежнему сохранял положительный рост на 30,84% г/г. Что касается импорта, в апреле импорт катодной меди в Китай восстановился до 270 500 тонн, увеличившись на 15,27% м/м и на 8,19% г/г. Восстановление импорта в апреле эффективно ослабило дефицит спотовых грузов в отдельных сегментах внутреннего рынка. Однако в более долгосрочной перспективе совокупный импорт за январь–апрель по-прежнему снизился на 21,10% г/г, что отражает структурные изменения в общих потоках долгосрочных контрактов и спотовых грузов в текущем году по сравнению с предыдущими годами.

Углублённый анализ структуры импорта показывает, что основные страны-поставщики катодной меди категории EQ в совокупности обеспечили подавляющую часть прироста объёмов, при этом ДРК продолжает выделяться как лидер. В апреле импорт катодной меди из ДРК в Китай достиг 133 700 тонн, что представляет собой значительное увеличение более чем на 40 000 тонн по сравнению с 93 100 тоннами в марте, демонстрируя заметный рост м/м и укрепляя позицию ДРК как крупнейшего поставщика меди EQ в Китай. Для сравнения, импорт катодной меди из России в апреле составил 24 000 тонн, снизившись с 49 700 тонн в марте; поставки из Казахстана стабильно выросли до 18 600 тонн; прочие страны, такие как Замбия, обеспечили 4 600 тонн, а Узбекистан — 4 500 тонн, сохраняя в целом стабильный приток.

В рамках данной структуры потоков общий импорт из основных стран-поставщиков меди EQ достиг 190 000 тонн в апреле, демонстрируя непрерывную тенденцию к росту по сравнению со 138 900 тоннами в январе, 108 300 тоннами в феврале и 172 500 тоннами в марте. С точки зрения динамики доли, импорт катодной меди категории EQ в апреле составил 70,24%. Хотя этот показатель снизился на 3,29 процентного пункта по сравнению с историческим максимумом марта в 73,53%, сравнение за более длительный период с историческими данными за 2022–2026 годы показывает, что данное соотношение значительно превышает типичный диапазон колебаний 45%–65% за аналогичный период 2022–2024 годов, находясь практически на уровне максимумов 2025 года с незначительным превышением. Это свидетельствует о том, что источники EQ стали де-факто абсолютно доминирующим предложением в текущем импорте катодной меди Китая.

Забегая вперёд, доля импорта катодной меди EQ удерживается на высоком уровне выше 70% три месяца подряд, что указывает на дальнейшее углубление проникновения геополитических сдвигов товарных потоков и новых плавильных мощностей за пределами Китая на китайский рынок. Восстановление импорта в апреле в месячном выражении было обусловлено главным образом жёстким спросом на пополнение запасов в традиционный пиковый сезон второго квартала в Китае и фазовым улучшением окна импорта. Медь EQ, обладая определённым ценовым преимуществом, была беспрепятственно абсорбирована в рамках текущей системы катодной меди. В дальнейшем следует пристально следить за темпами поступления грузов EQ из-за пределов Китая в порты в мае–июне, а также за изменениями коэффициентов загрузки предприятий-потребителей в Китае к концу пикового сезона. Если потребление не сможет непрерывно поглощать высокий приток меди EQ, видимые запасы в Китае могут столкнуться с локальным давлением накопления.

Стоит отметить, что в Африке, на примере ДРК, медь в основном производится методом SX-EW. Ранее возникавшие проблемы с дефицитом серной кислоты и серы могли привести к сокращению производства, и ожидается, что объёмы поставок в Китай в перспективе не покажут значительного роста. Кроме того, в последнее время на спотовом рынке наблюдается, что часть грузов EQ поступает из таких стран, как Чили, которые преимущественно производят зарегистрированную медь, что означает, что фактическая доля катодной меди EQ, поступающей в Китай, по оценкам, выше, чем показывает приведённая выше статистика.

![Медь на Шанхайской бирже закрылась с незначительным снижением внутри дня, поскольку устойчивые ожидания повышения ставок продолжали оказывать давление на рынок [Комментарий SMM по меди на Шанхайской бирже]](https://imgqn.smm.cn/usercenter/EOMNB20251217171709.jpg)

![[Анализ SMM] Региональные ценовые разрывы остаются высокими. Почему сместились регионы с высокими и низкими ценами на серную кислоту?](https://imgqn.smm.cn/usercenter/tXxfd20251217171713.jpg)