Серная кислота — высококоррозионное опасное химическое вещество, экономический радиус её автомобильной транспортировки обычно не превышает 500 километров, а стоимость перевозки составляет 100–150 юаней за тонну. Плавильные сернокислотные заводы Китая разбросаны по территории страны, формируя множество относительно независимых регионов производства и потребления. Между различными регионами существуют значительные ценовые различия на серную кислоту, что является долгосрочной структурной характеристикой. В конечном счёте региональные цены напрямую отражают локальное соотношение спроса и предложения, а транспортные барьеры и межрегиональные ограничения на перевозку опасных химических веществ препятствуют межрегиональному арбитражу.

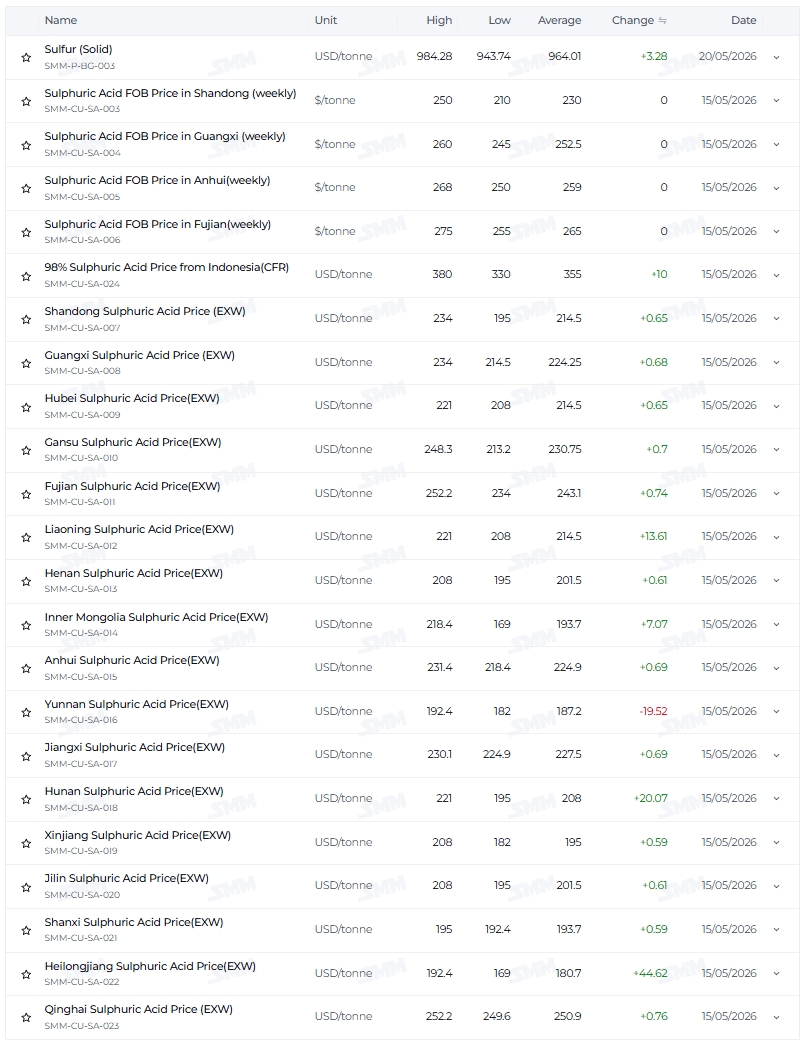

15 мая 2026 года индекс SMM на кислоту медеплавильного производства составил 1 665 юаней/тонна. В Хэйлунцзяне цена составляла 1 300–1 480 юаней/тонна (средняя цена около 1 390 юаней/тонна), в Цинхае — 1 920–1 940 юаней/тонна (средняя цена около 1 930 юаней/тонна), разница в ценах составляла примерно 540–640 юаней. Для сравнения: в начале года (9 января) средняя цена в Цзилине составляла 1 120 юаней/тонна, а в Синьцзяне — 550 юаней/тонна, с разницей около 570 юаней.Региональная разница в ценах неизменно остаётся на высоком уровне.Ещё более заслуживает внимания динамика изменений:зона высоких цен сместилась с Цзилиня, Фуцзяни и Ляонина в начале года к текущему максимуму в Цинхае; зона низких цен сместилась из Синьцзяна в Хэйлунцзян.

Ценовой спред остаётся высоким, но произошёл региональный сдвиг под воздействием трёх факторов, влияющих на цены через изменение регионального баланса спроса и предложения.

1. Сильный рост химической промышленности vs. стабильный спрос на удобрения: структурная дифференциация потребителей перестраивает спрос и предложение

Химическая промышленность (диоксид титана, новая энергетика) использует спотовые закупки и обладает низкой ценовой чувствительностью; производство удобрений (фосфорные удобрения) преимущественно работает по долгосрочным контрактам, с низкой маржой и медленной корректировкой цен.

В регионах с преобладанием химической промышленности спрос высок, а баланс спроса и предложения напряжённый. В провинции Фуцзянь средняя цена в начале года составляла 1 050 юаней/тонна, в настоящее время — 1 800–1 940 юаней/тонна, сохраняя высокий уровень.

Спрос в регионах с преобладанием удобрений был сначала высоким, затем низким.В начале года средняя цена в Юньнани составляла 1 120 юаней/тонна, в Хубэе — 930 юаней/тонна, что было обусловлено высокими ценами при подготовке удобрений к весенней пахоте. После весенней пахоты цена в Юньнани снизилась до 1 400–1 480 юаней/тонна, и её позиция в рейтинге упала. Высокие цены в начале года в Цзилине и Ляонине (средняя цена в Цзилине — 1 120 юаней/тонна, в Ляонине — 1 050 юаней/тонна) также были обусловлены краткосрочными факторами, такими как зимнее накопление запасов, и после ослабления этих факторов рост цен замедлился.

Регион концентрации предложения (Цинхай): высокая цена обусловлена не сильным спросом, авысокой концентрацией предложения(всего один-два завода) в сочетании с высокими транспортными расходами, что формирует монополию предложения, поднимая цены до 1 920–1 940 юаней/тонна. Однако по мере увеличения разницы в ценах между Хэнанью и Цинхаем цены могут быть снижены.

Логика региона низких цен: в начале года средняя цена в Синьцзяне составляла 550 юаней/тонна. Из-за изолированности рынка и относительно слабого спросапредложение превышало спрос; после общенационального повышения цен произошла компенсация роста до 1 400–1 600 юаней/тонна, и регион вышел из зоны низких цен.Хэйлунцзян (средняя цена в начале года — 880 юаней/тонна, в настоящее время — 1 300–1 480 юаней/тонна) стал новым регионом низких цен— провинция в основном экспортирует металлургическую кислоту, при этом отсутствуют крупные местные потребители,и давление избыточного предложения отражается в низких ценах.

2. Перенос затрат на серную кислоту vs. независимое ценообразование металлургической кислоты: ограниченный масштаб передачи, спрос и предложение в независимых регионах определяются самостоятельно

По состоянию на 20 мая цена на серу (твёрдую) по данным SMM выросла с 3 910 юаней/тонна в начале года до 7 443,5 юаней/тонна, а отпускная цена серной кислоты превысила 2 000 юаней/тонна (в Шаньдуне и Цзянсу). Высокая цена серной кислоты переключила часть спроса на плавильную кислоту из окружающих регионов, изменив баланс спроса и предложения в прилегающих районах — это эффект перелива, радиус распространения которого не превышает 500 километров.

Регионы-бенефициары (Шаньдун, Хэнань, Аньхой, юг Хэбэя): спрос «перетёк» сюда, баланс спроса и предложения ужесточился, цена плавильной кислоты выросла до 1 600–1 800 юаней/тонна. В Шаньдуне средняя цена увеличилась с 850 юаней/тонна в начале года до 1 500–1 800 юаней/тонна.

Независимые ценовые зоны вне эффекта перелива: цены полностью определяются локальным спросом и предложением.

-

Тип концентрации предложения + транспортный барьер (Цинхай, Ганьсу): спрос и предложение напряжены, цены в Ганьсу составляют 1 640–1 910 юаней/тонна.

-

Тип избыточного экспорта (Хэйлунцзян, Внутренняя Монголия, Шаньси): спрос и предложение ослаблены, Внутренняя Монголия — 1 300–1 680 юаней/тонна, Шаньси — 1 480–1 500 юаней/тонна.

-

Тип затухания сезонного фактора (Цзилинь, Ляонин): после восстановления предложения рост цен отстаёт, текущая цена в Цзилине — около 1 500–1 600 юаней/тонна.

III. Усиление транспортных барьеров vs. ограниченное пространство для арбитража: межрегиональные перевозки остановлены, регионы действуют автономно

Свойства серной кислоты как опасного химического вещества ограничивают экономически целесообразный радиус автоперевозок до не более 500 километров, и транспортные барьеры существуют всегда. Высокоценовые регионы не могут быть «охлаждены» поставками из низкоценовых регионов, а низкоценовые регионы не могут быть выровнены высокоценовыми, что позволяет региональным ценовым разрывам оставаться высокими длительное время.

Устойчиво высокий уровень ценовых спредов — результат не арбитража, а асинхронности темпов изменения спроса и предложения в разных регионах:

-

Синьцзян (низшая точка в начале года, средняя цена 550 юаней/тонна): значительный догоняющий рост, отрыв от минимума.

-

Хэйлунцзян (новая ценовая впадина, средняя цена в начале года 880 юаней/тонна, текущая 1300–1480 юаней/тонна) : высокое давление на внешние продажи, минимальный рост цен — стал новой ценовой впадиной.

-

Цзилинь (пиковая цена в начале года, средняя цена 1120 юаней/тонна): сезонные факторы ослабли, рост цен отстаёт.

-

Цинхай (текущая цена: 1920–1940 юаней/тонна): концентрированное предложение + транспортные барьеры — лидер по росту цен, достигнут новый максимум.

Выводы

От разницы в ценах между Цзилинем и Синьцзяном примерно в 570 юаней/тонна в начале года до текущей разницы примерно в 540 юаней/тонна между Цинхаем и Хэйлунцзяном — региональные ценовые разрывы стабильно остаются на высоком уровне, однако регионы с высокими и низкими ценами существенно сместились. За этими сдвигами стоят три группы факторов, совместно воздействующих на региональный баланс спроса и предложения:

Во-первых, сильная химическая промышленность vs. стабильная удобренческая отрасль: в зонах химической промышленности спрос и предложение напряжены, цены на высоком уровне; в зонах удобренческой отрасли спрос высок в первом полугодии и низок во втором, их относительный рейтинг снизился. Регионы с концентрированным предложением (Цинхай) вошли в зону высоких цен, а регионы с избытком экспорта (Хэйлунцзян) стали новыми ценовыми впадинами.

Во-вторых, перелив серной кислоты vs. независимое ценообразование плавильной кислоты: перелив затрагивает лишь окружающие 500 км, а цена в независимой зоне полностью определяется местным спросом и предложением — концентрированное предложение ведёт к высоким ценам, избыток — к низким.

В-третьих, транспортные барьеры vs. ограниченный арбитраж: межрегиональная транспортировка затруднена, ценовые разрывы отражают различия в скорости изменения спроса и предложения в каждом регионе, а не сглаживаются арбитражем.

![Цены на кобальтовую продукцию в основном снизились; рафинированный кобальт подешевел на 16 500 юаней; рынок всё ещё ожидает восстановления спроса со стороны потребителей [Еженедельный обзор]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Анализ] Одна гоночная трасса, разные стили: особая логика выживания ведущих NEV-производителей](https://imgqn.smm.cn/usercenter/EPIrk20251217171726.jpg)