SMM, 20 мая

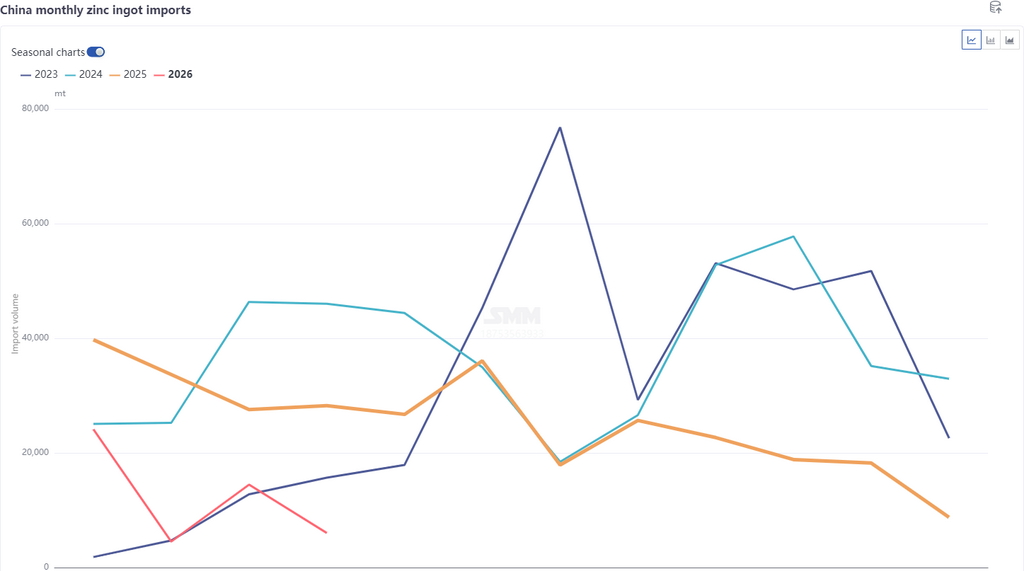

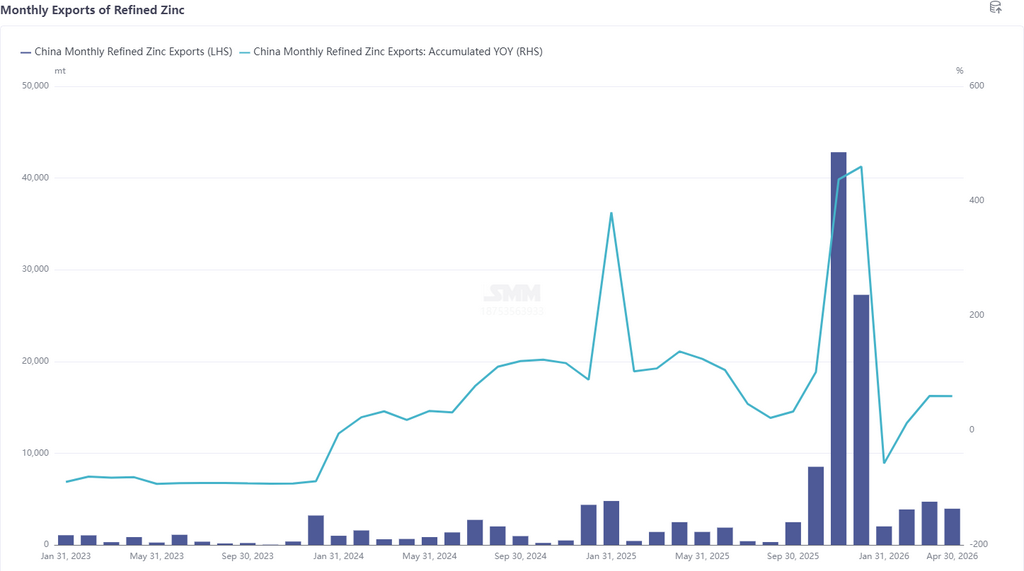

Согласно последним таможенным данным, импорт рафинированного цинка в апреле 2026 года составил 6 000 тонн, снизившись на 8 400 тонн или 58,27% по сравнению с предыдущим месяцем и на 78,62% в годовом исчислении. Совокупный импорт рафинированного цинка за январь–апрель составил 49 000 тонн, снизившись на 61,98% в годовом исчислении. Экспорт рафинированного цинка в апреле составил 3 900 тонн, снизившись на 16,22% по сравнению с предыдущим месяцем и увеличившись на 59,21% в годовом исчислении. Совокупный экспорт рафинированного цинка за январь–апрель составил 14 000 тонн, увеличившись на 59,69% в годовом исчислении. Таким образом, чистый импорт рафинированного цинка в апреле составил 2 000 тонн, а совокупный чистый импорт за январь–апрель — 34 500 тонн.

По странам, тройка крупнейших источников импорта рафинированного цинка в апреле осталась прежней: Казахстан (4 500 тонн, 74,26%), Южная Корея (700 тонн, 11,52%) и Австралия (500 тонн, 8,53%); тройка крупнейших направлений экспорта в апреле: Вьетнам (1 300 тонн, 32,61%), Таиланд (900 тонн, 23,18%) и Индонезия (700 тонн, 17,99%). Снижение данных по импорту рафинированного цинка в апреле было обусловлено главным образом продолжающимся закрытием импортного окна и сокращением остаточных поставок казахстанского цинка в апреле. Тем не менее импорт всё же достиг 6 000 тонн, в основном за счёт поступлений товаров в зонах таможенного контроля, на долю которых пришлось 74%. Экспорт незначительно снизился, главным образом потому, что экспортное окно, хотя и было близко к открытию, оставалось закрытым, при этом некоторые трейдеры экспортировали небольшие объёмы спотовых грузов в Юго-Восточную Азию. Кроме того, с точки зрения режима торговли, на товары в зонах таможенного контроля приходилось более 80%, при доминировании вывоза из таможенных зон.

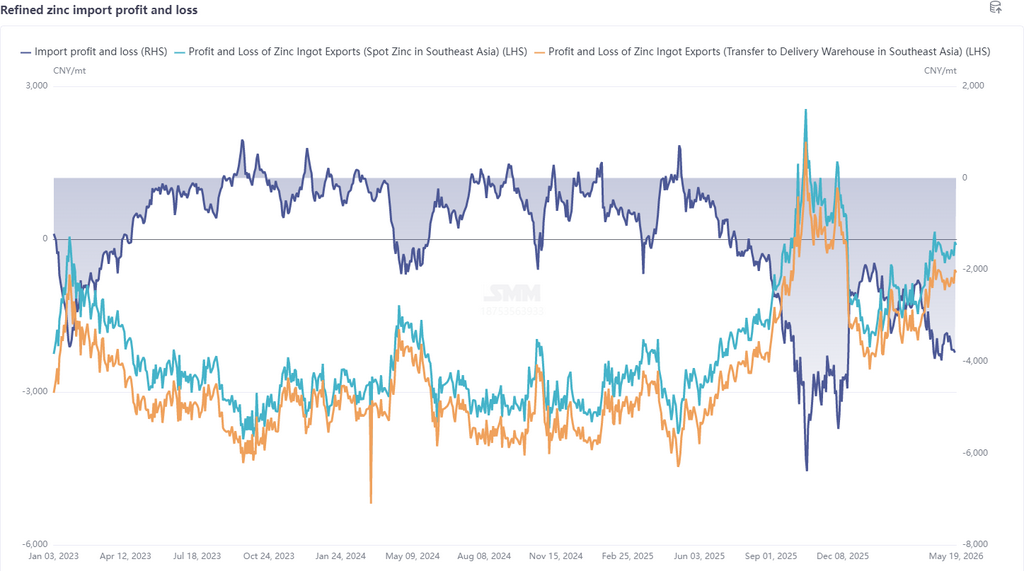

В мае на макроуровне геополитические конфликты несколько ослабли, однако данные по индексу цен производителей (PPI) в США значительно превысили ожидания, доллар и доходность казначейских облигаций выросли, рыночные ожидания повышения ставок усилились, опасения относительно ликвидности возросли, а макроэкономическая неопределённость увеличилась. Что касается фундаментальных факторов, перебои в зарубежных поставках продолжались: металлургический комплекс «Казцинка» в Усть-Каменогорске на востоке Казахстана снизил нагрузку после взрыва на цинковом и свинцовом заводах; Перу объявило энергетический кризис, который пока не оказал влияния, однако, учитывая, что местное производство цинкового концентрата составляет 10,5% мирового объёма, а зависимость Китая от перуанского цинкового концентрата — 7,7%, рыночные настроения колебались; кроме того, 13 мая на перуанском цинковом заводе Cajamarquilla с годовой мощностью 345 000 тонн произошёл внезапный пожар, часть инфраструктуры была повреждена, работа приостановлена, и конкретный масштаб последствий ещё требует дальнейшего мониторинга. Несмотря на рост запасов на LME, они оставались на относительно низком уровне — около 110 000 тонн, а цены на цинк на LME демонстрировали устойчивость. В Китае высокий объём производства на плавильных заводах и дефицит руды продолжали уравновешивать друг друга, при этом TC снизились до исторических минимумов, обеспечивая нижнюю поддержку ценам на цинк. Однако потребление оставалось слабым: сезон дождей на юге Китая оказывал давление на сектор недвижимости и инфраструктуру, данные по автомобильной отрасли за апрель снизились как в годовом, так и в месячном выражении, внутренние продажи бытовой техники были слабыми при неоднородной динамике экспорта, а потребление в целом не демонстрировало позитивных сигналов — социальные запасы колебались на высоких уровнях выше 260 000 тонн. В целом тенденция превосходства LME над SHFE пока не изменилась, окно импорта оставалось закрытым, и ожидается дальнейшее снижение импорта в мае. Окно экспорта полностью не открылось, однако с учётом того, что некоторые трейдеры по-прежнему экспортируют спотовые грузы в Юго-Восточную Азию, а товары на таможенных складах сохраняют возможность оттока, ожидается незначительный рост экспорта.

Отказ от ответственности в отношении источников данных: данные, не являющиеся общедоступной информацией, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, предоставляются исключительно в справочных целях и не являются рекомендацией для принятия решений.