Резюме

В 2025–2026 годах медная политика в странах Америки претерпела заметный стратегический сдвиг: мировая медная отрасль всё активнее отходила от традиционной модели ресурсоэффективности в сторону системы, ориентированной на безопасность цепочек поставок, промышленную устойчивость и стратегический контроль над ресурсами.

США, Канада и Чили последовательно включали медь в свои стратегии критически важных минералов, существенно повышая стратегическую роль меди в повестке национальной безопасности, энергетического перехода и передового производства. Одновременно крупнейшие медедобывающие страны — Чили и Перу — продолжали совершенствовать режимы налогообложения горнодобычи, системы выдачи разрешений, политику внутренней плавки и экспортные структуры, тогда как Мексика ужесточила контроль за горнодобывающими концессиями и углубила интеграцию в североамериканскую систему поставок критически важных минералов.

В целом политика в отношении меди в странах Америки всё больше концентрировалась на следующих направлениях:

- Укрепление систем безопасности критически важных минералов и цепочек поставок;

- Расширение внутренних мощностей по плавке, рафинированию и переработке;

- Ускорение выдачи разрешений на добычу и реализации стратегических медных проектов;

- Стимулирование использования вторичной меди и систем циркулярной экономики;

- Усиление требований в области ESG, экологии и взаимодействия с местными сообществами.

На фоне замедления роста мировой добычи меди, продолжающегося энергетического перехода и стремительного увеличения спроса со стороны инфраструктуры ИИ и инвестиций в электросети политические сдвиги в странах Америки, как ожидается, окажут средне- и долгосрочное влияние на мировое предложение медной руды, динамику плавки, тенденции TC/RC и региональные торговые потоки меди.

Соединённые Штаты Америки

США повысили статус меди с обычного промышленного металла до вопроса «национальной безопасности и критически важных минералов». Соответствующая политика включает Раздел 232, Стратегию критически важных минералов, ускоренную процедуру выдачи разрешений FAST-41 и финансирование Министерством энергетики переработки и рециклинга меди.

Расследование по Разделу 232 и тарифная политика в отношении меди

В феврале 2025 года США инициировали расследование по Разделу 232 в отношении импорта меди, установив 50%-ную пошлину на полуфабрикаты из меди и медьсодержащую производную продукцию, вступающую в силу с 1 августа 2025 года.

В соответствии с окончательной поправкой, вступившей в силу 6 апреля 2026 года, медьсодержащие производные продукты стали облагаться 25%-ной пошлиной, рассчитываемой от полной стоимости продукта. Однако если импортёры могут подтвердить, что не менее 95% содержания меди, стали или алюминия в конечном продукте добыто и выплавлено внутри США, пошлина может быть снижена до 10%.

FAST-41

FAST-41 ускоряет выдачу разрешений для медных рудников, плавильных заводов и объектов сопутствующей инфраструктуры в США, способствуя росту будущих поставок меди в Северной Америке. Для крупномасштабных проектов по добыче меди, включённых в программу FAST-41 (таких как новые проекты освоения месторождений в Аризоне), средние сроки подготовки федеральной оценки воздействия на окружающую среду (EIS) и межведомственного согласования могут быть сокращены примерно на 45% — с около 4,5 лет до примерно 2,5 лет, что существенно снижает временные затраты, связанные с многомиллиардными первоначальными капиталовложениями.

Медь — Стратегия критически важных минералов

Медь была официально включена в перечень критически важных минералов США. Этот перечень служит основой для федеральной инвестиционной политики, политики выдачи разрешений и политики в области цепочек поставок, позиционируя медь как ключевой металл для национальной безопасности и энергетического перехода, одновременно снижая зависимость от Китая и зарубежных цепочек переработки меди.

Финансирование критически важных минералов Министерством энергетики (DOE)

DOE объявило о планах предоставить до 500 млн долларов США на поддержку проектов по переработке, рециклингу и производству критически важных материалов, включая проекты, связанные с медью.

Пересмотр стандартов EPA NESHAP RTR для первичной выплавки меди

Пересмотр рисков и технологий (RTR) Национальных стандартов выбросов опасных загрязняющих веществ (NESHAP) для первичной выплавки меди направлен на оценку остаточных рисков и технических стандартов для основных источников выбросов на первичных медеплавильных заводах, затрагивая пирометаллургические системы, такие как Miami и Kennecott. Обновлённые стандарты требуют от оставшихся первичных пирометаллургических заводов и новых предприятий по выплавке вторичной меди в США установки систем улавливания твёрдых частиц наивысшего уровня. Это существенно увеличивает затраты на соответствие нормам и эксплуатационные расходы на тонну производимой меди. Устаревшие предприятия, не соответствующие новым стандартам, могут столкнуться с риском закрытия, что потенциально сократит внутреннее производство рафинированной меди.

Цели политики США в области меди

- Снижение зависимости от зарубежной переработки меди;

- Содействие возвращению медеплавильного и перерабатывающего производства на территорию страны;

- Укрепление безопасности цепочки поставок критически важных минералов;

- Повышение стабильности производственных цепочек поставок в Северной Америке;

- Перестройка глобальных торговых моделей.

Посредством Раздела 232, FAST-41, Стратегии критически важных минералов, финансирования DOE и инициированной EPA модернизации первичных медеплавильных заводов США стремятся ускорить и укрепить развитие всей внутренней цепочки создания стоимости меди, включая добычу, выплавку, рафинирование, производство медной продукции и переработку вторичной меди.

Комплексное воздействие политики США в области меди

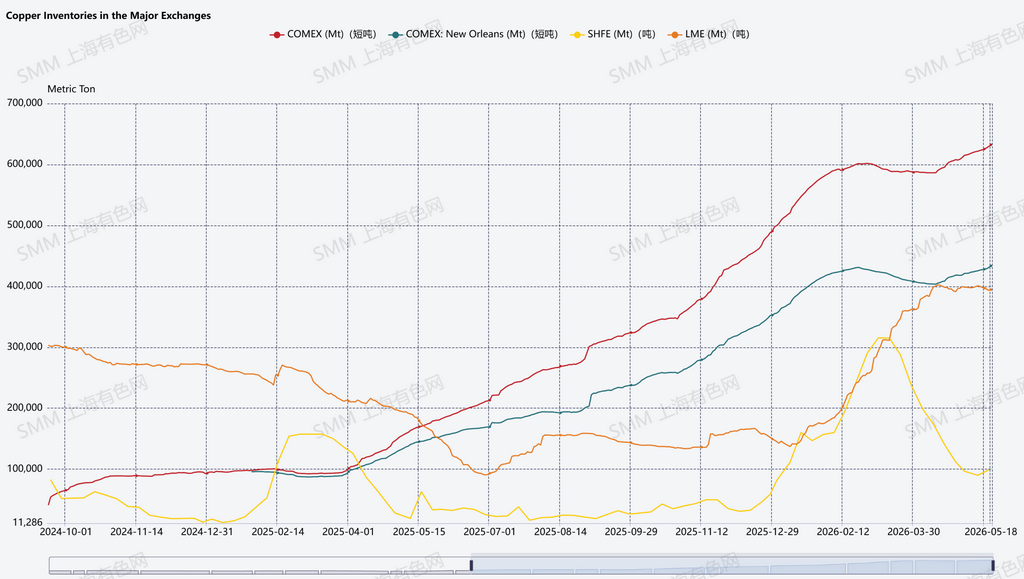

Глобальные потоки меди смещаются в сторону США; запасы COMEX продолжают расти

Структура мировых запасов меди претерпела значительные изменения в последние годы. По мере усиления ожиданий потенциальных пошлин на рафинированную медь в США медные ресурсы всё активнее перетекали в систему COMEX, тогда как запасы на азиатских складах LME резко сократились, что привело к региональному перераспределению запасов.

Среди трёх крупнейших мировых биржевых систем запасы COMEX стабильно росли с 2025 года, тогда как запасы LME значительно снизились в середине 2025 года. В то же время запасы SHFE демонстрировали периодические колебания под влиянием накопления запасов после китайского Нового года и циклов внутреннего спроса.

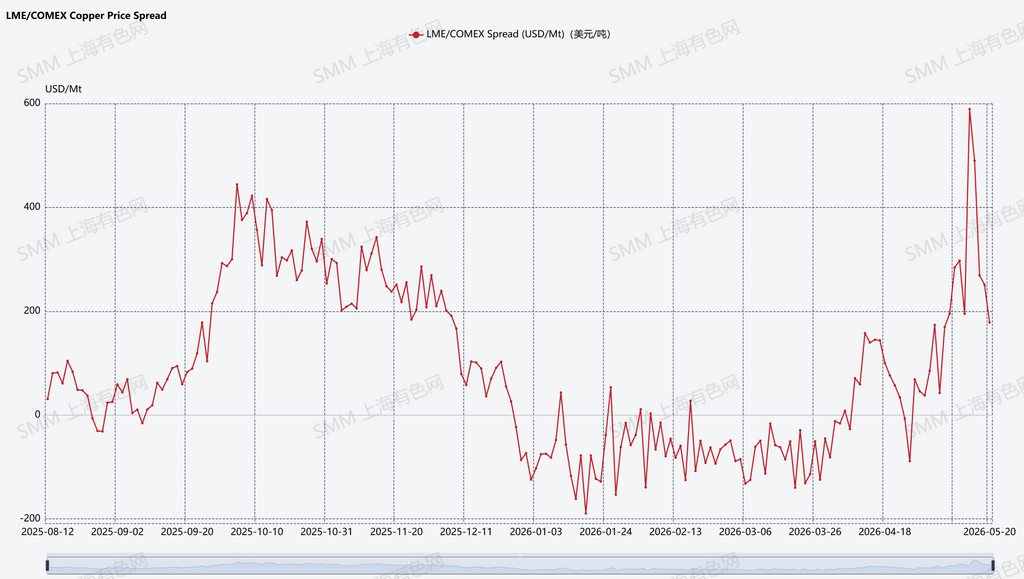

Усиление ценовых колебаний на медь в США и устойчивый приток глобальных медных ресурсов в Северную Америку.

С 2025 года волатильность спреда LME-COMEX на медь значительно возросла. В IV квартале 2025 года цены LME в целом торговались выше COMEX. Однако с начала 2026 года спред LME-COMEX периодически становился отрицательным, что указывало на превышение цен COMEX над ценами LME и укрепление региональной премии в США.

Под влиянием ожиданий пошлин на медь в США, расследования по Разделу 232 и арбитражной торговли запасы COMEX (особенно на складах в Новом Орлеане) быстро накапливались, тогда как запасы на азиатских складах LME продолжали снижаться. Это отражало явный приток глобальных медных ресурсов в США, приводя к нарастающему региональному дисбалансу запасов.

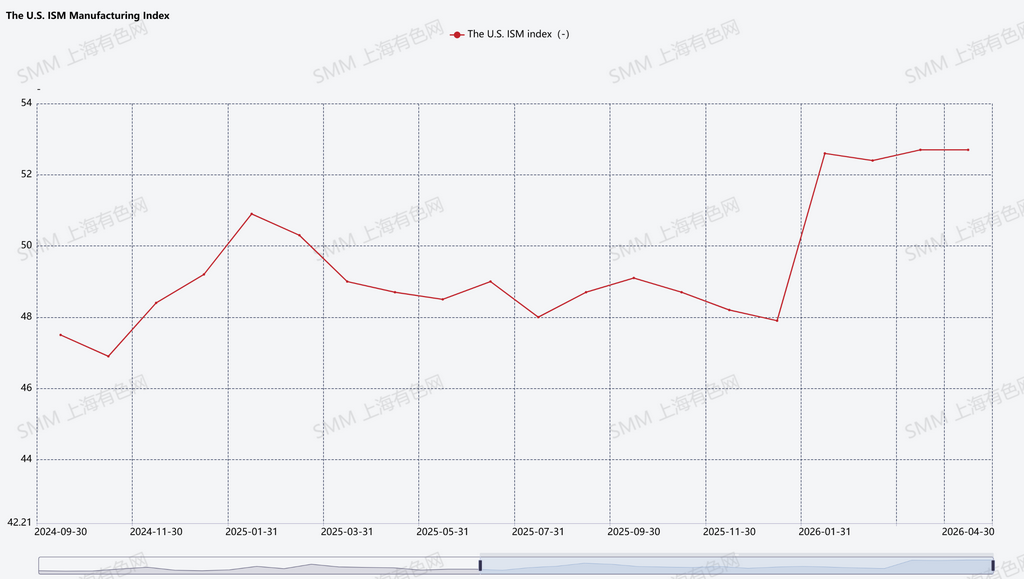

Восстановление промышленного производства поддерживает ожидания спроса на медь в Северной Америке

С 2026 года индекс ISM Manufacturing в США остаётся в зоне расширения, отражая улучшение производственной активности. Это обусловлено возвращением производств, усилением инициатив по обеспечению безопасности критически важных минералов, расширением внутренних цепочек поставок, строительством центров обработки данных для ИИ, модернизацией электросетей и инвестициями в энергетический переход. Рынок ожидает дальнейшего улучшения спроса на промышленные металлы, что укрепляет прогнозы роста переработки и производства меди в Северной Америке.

Влияние на спрос, предложение и цены на медь

В 2025–2026 годах политика США в области меди постепенно сместилась от традиционной модели промышленных металлов к модели «критически важные минералы + безопасность цепочки поставок». Расследования по Разделу 232, стратегии в области критически важных минералов, ускорение выдачи разрешений по FAST-41 и программы финансирования DOE — всё это поддерживает развитие внутренней добычи, переработки, рециклинга меди и производства в США.

Со стороны спроса возвращение производств, центры обработки данных для ИИ, модернизация электросетей и энергетический переход продолжают укреплять ожидания промышленного спроса на медь. Восстановление индекса ISM Manufacturing также отражает улучшение промышленной активности в США и усиление ожиданий потребления меди в Северной Америке.

Со стороны предложения под совокупным влиянием потенциальных пошлин, арбитражной торговли и стратегий обеспечения безопасности цепочки поставок глобальные медные ресурсы продолжают перетекать в США. Запасы COMEX быстро накапливаются, тогда как запасы на азиатских складах LME продолжают снижаться, что ведёт к масштабной региональной реконфигурации мировых запасов меди. Одновременно США стремятся расширить внутренние мощности по рафинированию, рециклингу и переработке меди с целью снижения зависимости от зарубежной рафинированной меди и систем переработки.

Однако проекты по выплавке и переработке меди по своей природе предполагают длительные циклы реализации. От разработки месторождений и строительства плавильных заводов до проектов по производству рафинированной меди и её обработке — процесс, как правило, включает множество этапов: получение разрешений, финансирование, экологическую экспертизу, строительство и выход на проектную мощность, что зачастую занимает многие годы. Средний срок от открытия месторождения меди до начала коммерческого производства в мире сейчас приближается к 18 годам, тогда как проекты по выплавке и переработке обычно требуют от 3 до 5 лет с момента утверждения до запуска, а затем ещё от 1 до 3 лет для выхода на стабильную работу при полной загрузке мощностей. Кроме того, строгие экологические нормы в США продолжают ограничивать расширение традиционных пирометаллургических плавильных мощностей. В результате зависимость США от импорта рафинированной меди вряд ли существенно изменится в краткосрочной перспективе.

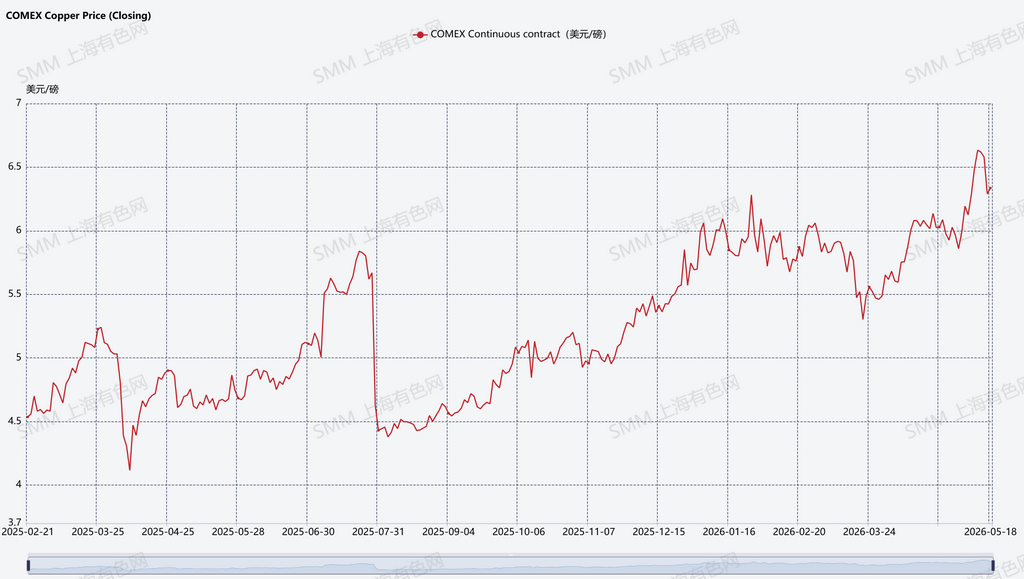

С точки зрения ценообразования политика США в отношении меди и тарифные ожидания значительно усилили волатильность на мировом рынке меди. Опасения по поводу роста будущих затрат на поставку рафинированной меди в США периодически выталкивали цены на медь на COMEX выше цен на LME, что приводило к резкому расширению спреда между LME и COMEX.

По мере роста региональных премий в США открывались арбитражные окна, побуждавшие мировых трейдеров перенаправлять медные ресурсы в США, что дополнительно ускоряло накопление запасов на COMEX.

В целом текущая волатильность цен на медь, расширение региональных спредов и изменения в структуре запасов в основном обусловлены ожиданиями в отношении политики США и продолжающейся реструктуризацией цепочек поставок. В среднесрочной и долгосрочной перспективе инвестиции в глобальный энергопереход, развитие инфраструктуры ИИ и конкуренция за критически важные минеральные ресурсы, как ожидается, продолжат поддерживать рост спроса на медь. Вместе с тем политическая неопределённость и региональные корректировки цепочек поставок, вероятно, будут поддерживать повышенную волатильность цен на медь и региональные ценовые дифференциалы.