I. Состояние рынка: отрицательные TC перешли в трёхзначную зону, структурное ужесточение баланса спроса и предложения на медный концентрат

По мере того как мировые мощности плавки продолжают расти, Китай — крупнейшая в мире страна по выплавке меди — сталкивается с постоянным снижением самообеспеченности медными концентратами и ростом внешней зависимости. На фоне геополитических кризисов, сокращения добычи у производителей за пределами Китая, снижения содержания металла в рудах и частых производственных инцидентов медная отрасль резко сместилась от «напряжённого баланса» к «структурному дефициту». В настоящее время мировой рынок медного концентрата находится в состоянии устойчиво жёсткого предложения.

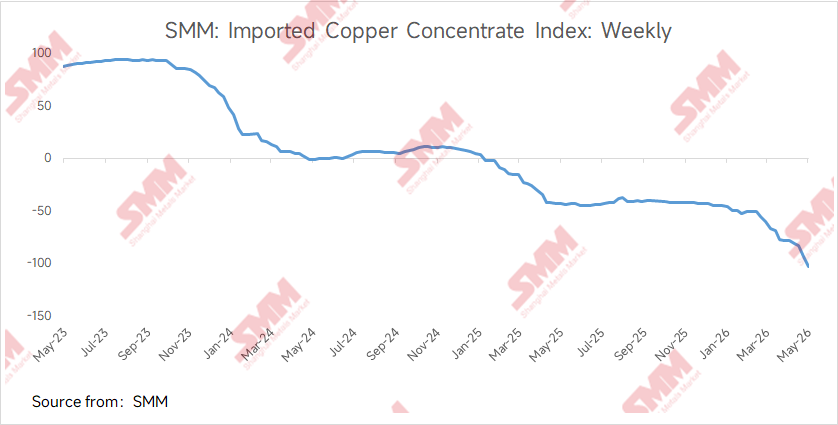

15 мая индекс SMM Imported Copper Concentrate Index (недельный) составил -$102,84/dmt, впервые в истории пробив отметку -$100/dmt и установив рекорд глубины отрицательных значений. Показатель payable для 20%-ной руды во внутренней торговле составил 97,5%–98,5%, увеличившись на 0,5 п. п. м/м.

Факторы со стороны предложения, которые продолжают давить на TC вниз, накапливаются. 1) Возобновление полной добычи на руднике Grasberg компании Freeport оказалось ниже ожиданий. Согласно звонку по итогам 1-го квартала, компания планирует выйти на полное восстановление производства к концу 2027 года; 2) 11 мая правительство Перу подписало чрезвычайный декрет № 003-2026, что вызвало широкие опасения рынка относительно энергоснабжения страны и объёмов добычи меди; 3) Геополитические сбои — продолжающаяся блокада Ормузского пролива поддерживает цены на серу на повышенных уровнях, что ведёт к непрерывному росту цен на кислоту, получаемую при плавке. На фоне роста прибыли от плавки готовность заводов к закупкам увеличилась, что продолжает опускать TC на медный концентрат.

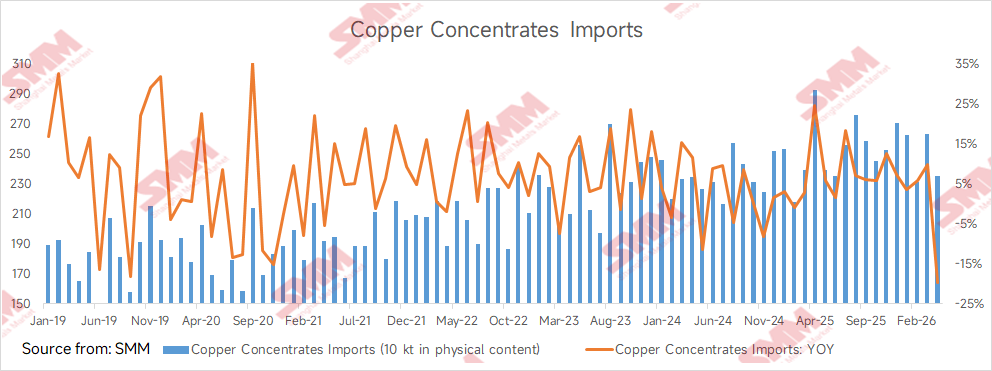

По данным таможни, импорт медной руды и концентрата в Китай в апреле 2026 года составил 2,352 млн т в физическом содержании, что на 19,57% меньше г/г; совокупный импорт за январь—апрель составил 9,915 млн т в физическом содержании, снизившись на 0,8% к аналогичному периоду прошлого года. С декабря 2020 года совокупный импорт медного концентрата в Китай сохранял положительную динамику г/г; это первое снижение более чем за пять лет.

II. Загрузка плавильных заводов остаётся высокой

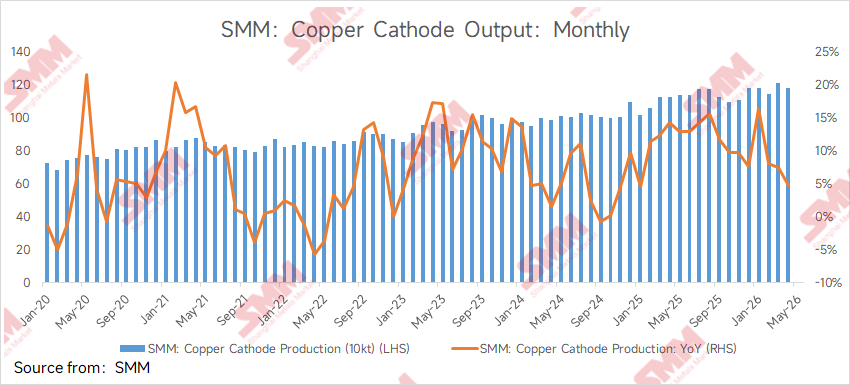

Вопреки интуитивному ожиданию «убытков по всей отрасли», подразумеваемому глубоко отрицательными TC, загрузка китайских медеплавильных заводов не испытала обвального падения. Если рассматривать чисто плавильный сегмент, готовность к работе и фактическая прибыльность у разных типов предприятий существенно различаются. В экстремальной среде глубоко отрицательных TC ключевая причина, по которой китайские медеплавильные заводы могут сохранять относительно устойчивую работу, заключается в том, что доходы от побочных продуктов становятся ключевой переменной, определяющей точку безубыточности. Между тем выпуск катодной меди в Китае снизился м/м из‑за пика ремонтов. По данным SMM, производство катодной меди в апреле сократилось на 2,26% м/м. Совокупный выпуск катодной меди за январь—апрель 2026 года достиг 4,7067 млн т. Однако, по данным SMM, некоторые заводы перенесли планы ремонтов или завершили ремонт на стадии черновой плавки раньше срока, чтобы получить доход от побочной серной кислоты.

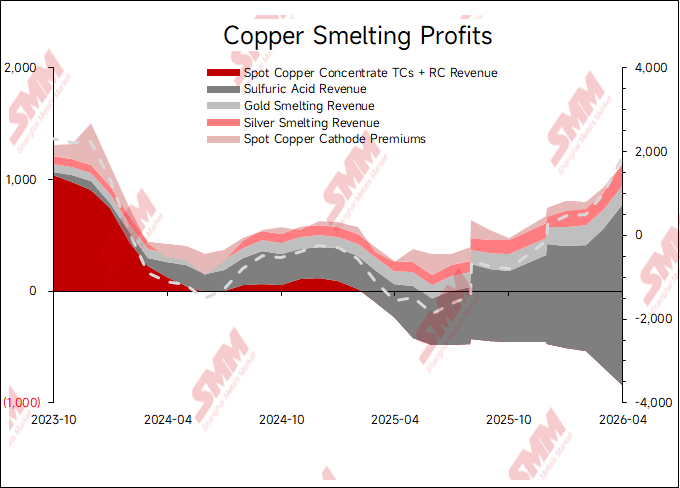

III. Структура источников прибыли плавильных заводов

(i) Серная кислота: самый сильный вклад в прибыль на текущем этапе

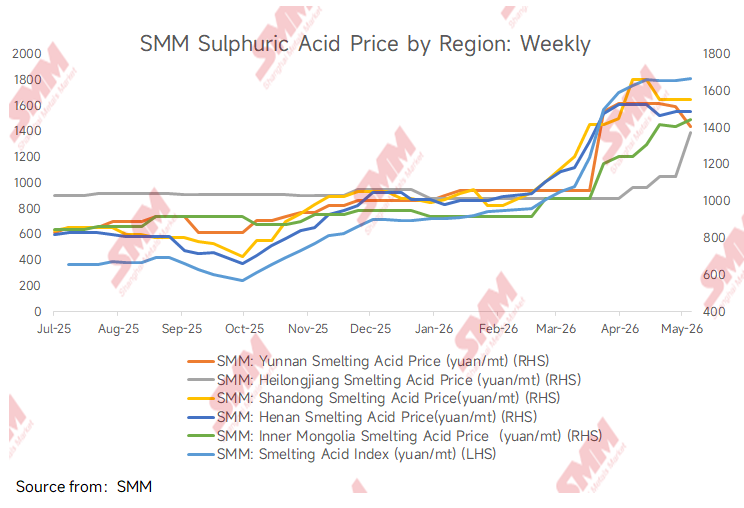

Серная кислота сейчас является важнейшим источником прибыли от побочных продуктов для плавильных заводов. При пирометаллургическом производстве катодной меди в качестве побочного продукта образуется примерно 3–4 т серной кислоты на каждую 1 т катодной меди. По состоянию на 15 мая индекс SMM China Copper Smelting Acid Index составил 1 665 юаней/т, что на 83,7% выше уровня начала года. Цены на серную кислоту остаются высокими, а значит, выручка от неё может компенсировать значительную часть потерь дохода, вызванных отрицательными TC. Однако этот «сернокислотный ров» сталкивается с политическими вызовами. Китай приостановил экспорт обычной промышленной серной кислоты и серной кислоты — побочного продукта плавки, начиная с мая, сроком на 8 месяцев. Запрет на экспорт направлен не на подавление внутренних цен на серную кислоту, а на приоритетное обеспечение внутреннего рынка для производства фосфатных удобрений для сельского хозяйства и стратегических отраслей, таких как новая энергетика. Со стороны спроса общий спрос на серную кислоту остаётся напряжённым. Хотя в нижестоящих отраслях, включая фосфатные удобрения, диоксид титана и материалы для новой энергетики, из‑за дорогого сырья снизились коэффициенты загрузки, закупки «точно вовремя» всё ещё сохраняются. Между тем предложение также ограничено концентрированными ремонтами на заводах и высокими затратами на производство кислоты на основе серы; по отрасли коэффициенты использования мощностей остаются низкими. Со стороны затрат устойчивые цены на серу обеспечивают нижнюю поддержку серной кислоте; со стороны предложения концентрированные ремонты ограничивают потенциал снижения; со стороны спроса, хотя он и слабый, он пока не сформировал достаточно сильного воздействия, чтобы сломать высокие цены. Это означает, что серная кислота продолжает служить опорой прибыли для плавильных заводов.

(ii) Извлечение драгоценных металлов: «игра на прирост» при высоких ценах на медь

Кроме того, медные концентраты обычно содержат сопутствующие драгоценные металлы, такие как золото и серебро, которые могут извлекаться при переработке анодного шлама в процессе плавки. Цены на медь сейчас находятся на исторически высоких уровнях, а цены на золото также колеблются вблизи максимумов, что существенно улучшает экономику извлечения драгоценных металлов. По данным источников SMM, при высоких ценах на золото и серебро сырью с примесями, богатыми золотом и серебром, присваивается крайне высокая добавленная стоимость. Вклад извлечения драгоценных металлов в прибыль плавильных заводов проявляется в следующем: за счёт более глубокой переработки заводы могут достигать коэффициентов извлечения, превышающих payable‑показатели по золоту и серебру, получая прибыль от спотовой плавильной выручки. Эта часть дохода часто является значимой составляющей комплексной структуры прибыли плавильных заводов. Однако по мере дальнейшего роста цен на золото и серебро поставщики на спотовом рынке медных концентратов одновременно повышают payable‑показатели по золоту и серебру. По слухам рынка, некоторые трейдеры предлагали медные концентраты с более высоким содержанием серебра при payable 92%, что выше общего стандартного уровня 90%. Кроме того, по слухам рынка, некоторые трейдеры предлагали «чистые» медные концентраты с содержанием золота 30–40 г при payable по золоту 98,5%, что даже превышает коэффициенты извлечения золота у некоторых заводов. Непрерывный рост payable‑показателей по драгоценным металлам создаёт всё более серьёзный вызов прибыльности плавильных заводов.

IV. Динамика взаимодействия ключевых ролей в цепочке отрасли

На фоне падения TC до отрицательных трёхзначных значений, по данным SMM, большинство плавильных заводов заняли консервативную позицию в закупках с низкой готовностью покупать, за исключением отдельных предприятий, которым необходимо пополнить запасы из‑за жёсткого спроса. Однако между компаниями существуют существенные различия: предприятия с более высокой долей долгосрочных контрактов или частичным владением собственными рудниками всё ещё сохраняют закупочные возможности, тогда как малые и средние заводы с более низкими возможностями глубокой переработки уже испытывают сильное операционное давление. Обратная связь со стороны трейдеров показывает, что текущая односторонняя среда снижения отрицательных TC неблагоприятна для трейдеров и резко сжимает традиционные маржи. Одностороннее снижение TC означает ослабление функции ценового обнаружения и однонаправленные колебания, из‑за чего трейдерам трудно получать стабильную доходность на операциях со спредом. Когда TC находился в разумном диапазоне $40–50/dmt, у трейдеров было достаточно пространства для операций: они могли обеспечивать согласование цен между рудной стороной и плавильными заводами, извлекая прибыль из ценового спреда; могли управлять темпом отгрузок через корректировку запасов, покупая дешевле и продавая дороже на колебаниях TC; а также могли фиксировать прибыль через хеджирование фьючерсными инструментами. Со стороны рудников, для ведущих добывающих компаний, ориентированных на стабильную работу, выстраивание глубоких, долгосрочных и устойчивых кооперационных отношений с плавильными заводами гораздо важнее, чем погоня за экстремальными TC в отдельных сделках. Чрезмерное падение TC сжимает пространство выживания плавильных заводов, и при масштабных сокращениях производства или остановках в плавильном сегменте рудники столкнутся с системным риском невозможности сбыта своей продукции.

V. Будущие тенденции: сосуществование эволюции отраслевого ландшафта и требований к технологическому обновлению

Однако прибыль в цепочке отрасли необратимо смещается в сторону верхнего звена — рудной базы. В средне- и долгосрочной картине устойчивого ужесточения баланса спроса и предложения на медные концентраты рынок переоценивает ценность дефицитности ресурсной стороны. По мере сохранения разрыва спроса и предложения на медные концентраты в средне- и долгосрочной перспективе данные SMM показывают, что глобальный дефицит предложения медных концентратов достигнет 317 000 dmt в 2026 году и 95 000 dmt в 2027 году, а переговорная сила плавильных заводов будет оставаться под давлением в долгосрочном горизонте. Рынок широко обеспокоен тем, сможет ли TC быстро отскочить синхронно, когда непрерывно растущие цены на серную кислоту достигнут точки разворота. На фоне долгосрочного тренда сжатия прибыли на стороне рудников и убытков в плавильном сегменте будущий ландшафт медеплавильной отрасли будет развиваться по следующим направлениям: Направление 1: интегрированная консолидация с расширением вверх по цепочке. Предприятия, имеющие активы в добыче, будут обладать значительным преимуществом по прибыльности. Направление 2: технологические апгрейды для достижения дифференцированной конкуренции. На фоне сужения маржи по неплатёжным металлам технологические барьеры плавильных заводов будут становиться всё более важными. Те, кто сможет более эффективно извлекать ценные металлы из низкосортной или сложной руды, получат инициативу в отраслевой перестройке.

В условиях экстремальной среды устойчиво отрицательных TC доходы от побочного производства серной кислоты и извлечения драгоценных металлов являются ключевыми опорами прибыльности, обеспечивающими в настоящее время работу плавильных заводов. Структура спроса и предложения определяет, что ценовая власть и маржинальность на стороне добычи будут продолжать превосходить показатели на стороне плавки. Медеплавильная отрасль переходит от традиционной модели «заработка на TC» к новому конкурентному ландшафту «контроль ресурсов + технологические барьеры + интегрированные операции».

![Макроэкономические попутные факторы поддержали цены на медь, в то время как спред цен на черновую медь между внутренним и зарубежным рынками оставался инвертированным [Комментарий SMM по черновой меди]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)