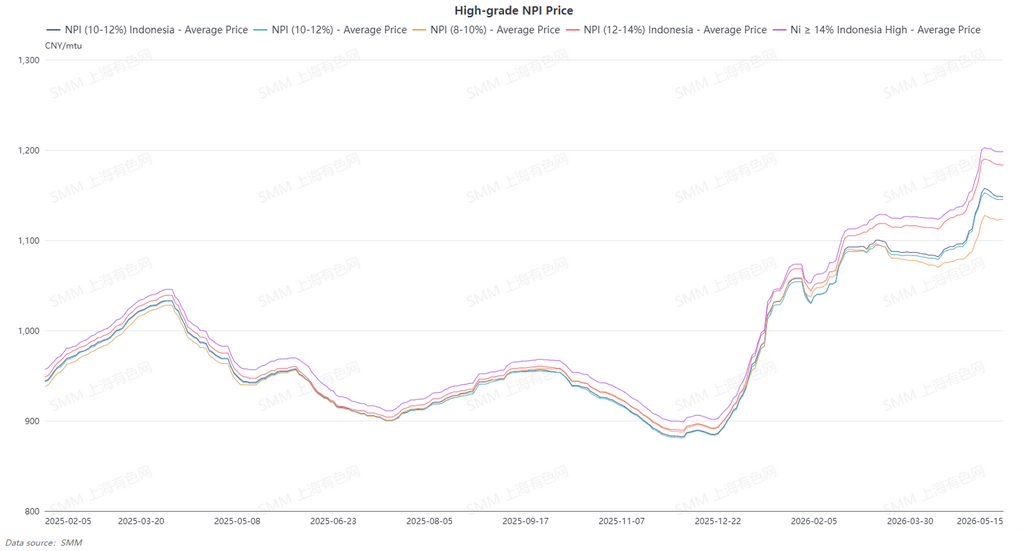

Средняя цена высокосортного NPI 10-12% по данным SMM снизилась на 4,5 юаня/никелевую единицу за неделю до 1 146 юаней/никелевую единицу (франко-завод, с НДС), тогда как средняя цена индонезийского NPI FOB выросла на 0,97 $/никелевую единицу за неделю до 147,75 $/никелевую единицу. На этой неделе рынок высокосортного NPI в целом колебался на высоких уровнях при значительном расхождении позиций продавцов и покупателей. Ценовой центр сместился немного вниз на фоне противостояния между поддержкой со стороны себестоимости и слабым спросом, а общие настроения на рынке оставались сдержанными.

На стороне предложения поддержка со стороны себестоимости обеспечивала твёрдое намерение удерживать цены, при этом фиксировались сделки по высоким ценам, а премии за высокосортные партии оставались заметными. Однако по мере изменения рыночных настроений в течение недели у некоторых предприятий наблюдалось маржинальное ослабление готовности удерживать цены из-за давления отгрузок и арбитражных факторов. В сочетании с ослаблением цен на нержавеющую сталь периодически появлялись партии по низким ценам, рыночные сделки стали заметно дифференцированными, а ценовая поддержка со стороны предложения несколько ослабла. На стороне спроса слабые продажи нержавеющей стали, снижение цен на стальной лом и ослабление фьючерсов оказывали давление на настроения; среди конечных потребителей преобладал страх высоких цен, а закупочная позиция нижестоящих сталелитейных заводов оставалась осторожной. В перспективе ожидается, что рынок NPI в краткосрочной перспективе сохранит модель колебаний на высоких уровнях. Поддержка со стороны себестоимости и ограниченная доступность спотовых партий обеспечивают ценовой пол, ограничивая значительные откаты, однако темпы отгрузки нержавеющей стали будут сдерживать рост цен.

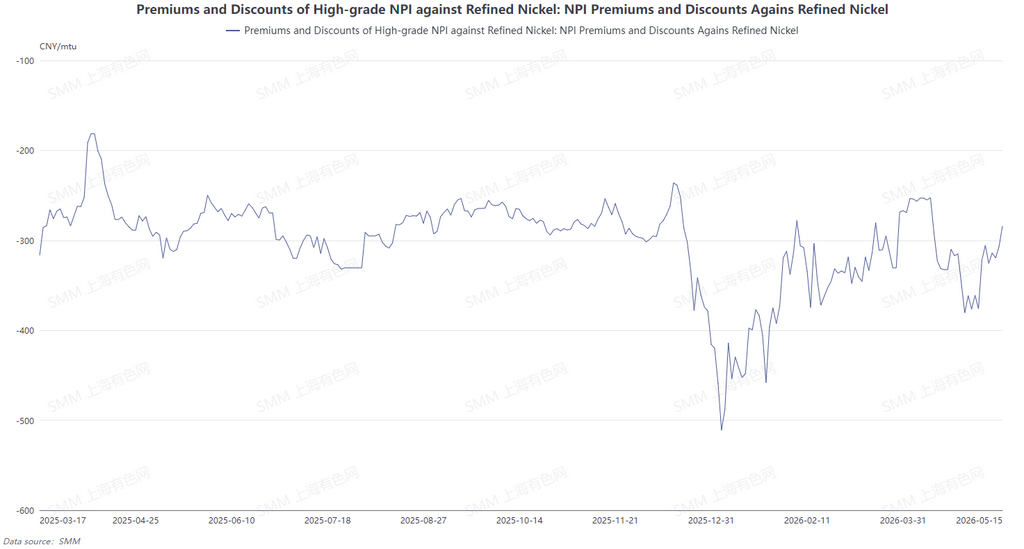

С точки зрения конверсии NPI в высокосортный никелевый штейн, ценовой центр рафинированного никеля на этой неделе сместился вниз, тогда как цены на высокосортный NPI оставались на высоких уровнях, а средний дисконт высокосортного NPI к рафинированному никелю сузился до 310 юаней/никелевую единицу. Ожидается, что на следующей неделе цены на высокосортный NPI останутся относительно стабильными, тогда как поддержка цен на рафинированный никель ослабнет и цены откатятся. Ожидается дальнейшее сужение среднего дисконта высокосортного NPI к рафинированному никелю, что снизит рентабельность конверсии NPI.

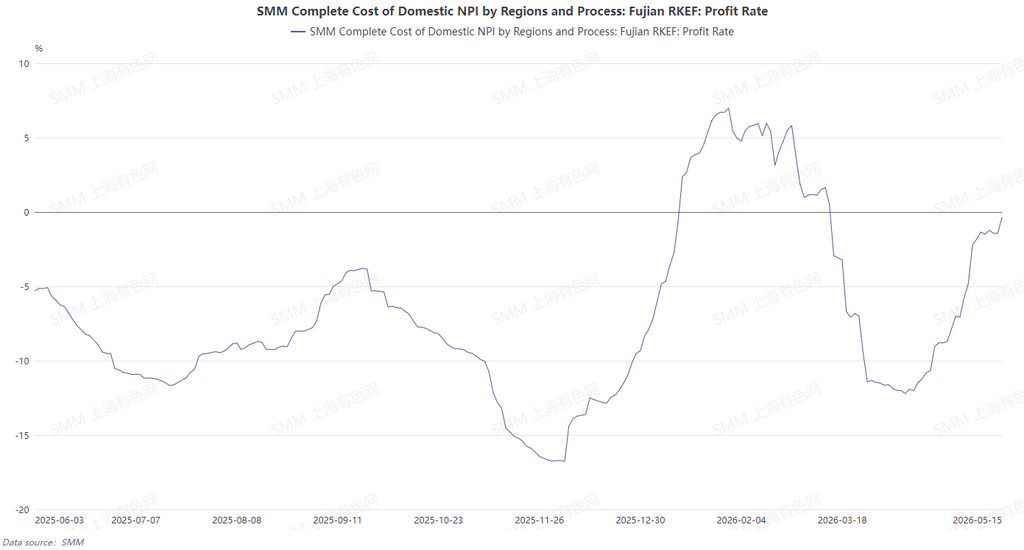

На основе цен на никелевую руду 25-дневной давности для расчёта денежной себестоимости высокосортного NPI, прибыль плавильных заводов высокосортного NPI продолжала восстанавливаться в течение недели. На стороне сырья цены на вспомогательные материалы на этой неделе выросли, филиппинская никелевая руда продолжила снижение, а цены на индонезийскую никелевую руду несколько восстановились. В целом снижение цен на филиппинскую никелевую руду привело к снижению внутренних производственных затрат, и прибыль китайских плавильных заводов на этой неделе продолжила расширяться. На следующей неделе ожидается, что цены на высокосортный NPI вряд ли значительно снизятся, а прибыль плавильных заводов сохранится.