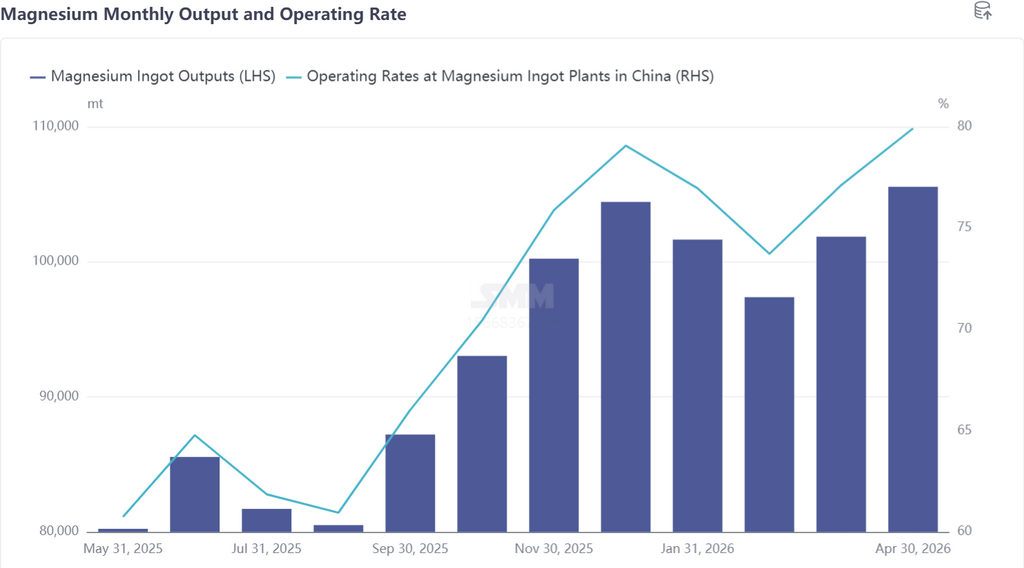

Производство первичного магния выросло на 3,63% м/м в апреле. Внутреннее производство первичного магния в апреле заметно увеличилось, главным образом потому, что цены на магний стабильно росли с конца марта, а рыночная конъюнктура продолжала восстанавливаться. Рост цен на магний способствовал восстановлению прибыльности плавильных предприятий, побуждая ранее простаивавшие или работавшие с низкой загрузкой предприятия возобновлять производство под влиянием стимулов прибыли, в то время как действующие предприятия одновременно повышали загрузку мощностей. Загрузка мощностей в отрасли продолжала расти, предприятия коллективно наращивали и возобновляли производство, что обеспечило стабильный рост производства первичного магния в апреле.

По провинциям: большинство плавильных предприятий по производству первичного магния поддерживали стабильное производство в апреле, тогда как некоторые увеличили выпуск. Провинциями с ростом производства первичного магния в апреле были преимущественно Шэньси и Синьцзян. В частности, плавильные предприятия по производству первичного магния в основных производственных районах нарастили выпуск, при этом доля Шэньси в производстве первичного магния немного увеличилась, поскольку два плавильных предприятия возобновили производство, а большинство работало на полную мощность. В апреле одно плавильное предприятие по производству первичного магния в Синьцзяне постепенно вводило в эксплуатацию новые мощности, и доля Синьцзяна в производстве первичного магния немного выросла.

Что касается перспектив на май: текущие цены на магний приближаются к уровню себестоимости плавильных предприятий по производству первичного магния в основных производственных районах. Некоторые производители планируют остановить производство на техническое обслуживание в мае, и ожидается, что производство первичного магния в мае незначительно снизится.

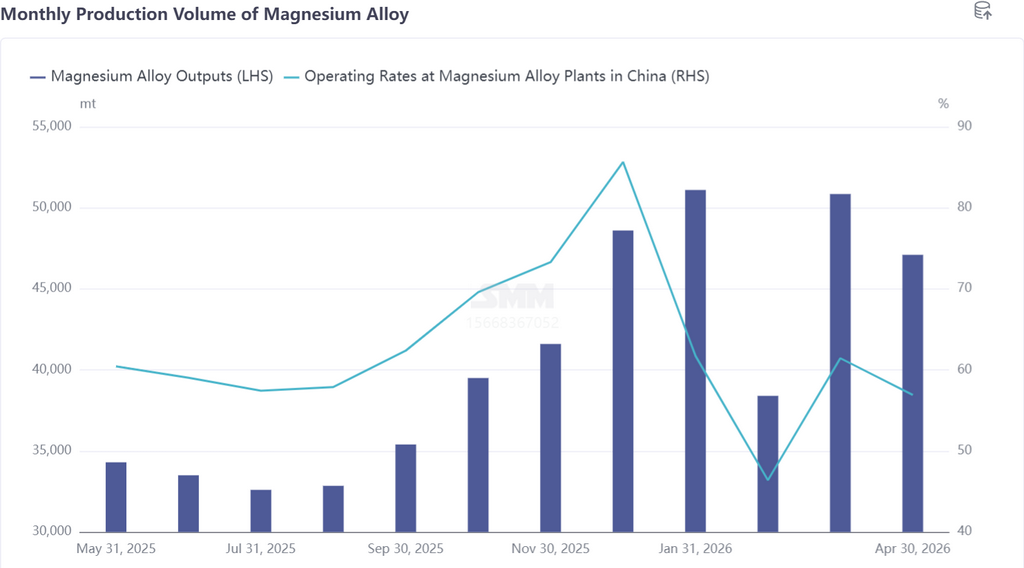

В апреле 2026 года производство магниевых сплавов снизилось на 7,18% м/м. Данное снижение производства магниевых сплавов было вызвано множеством факторов как со стороны предложения, так и со стороны спроса: под влиянием продолжающегося снижения цен на магниевые слитки среди участников нижнего сегмента цепочки распространились настроения ажиотажных закупок при росте цен и выжидания при их снижении, при этом предприятия литья под давлением демонстрировали слабую готовность к размещению заказов. Ситуацию усугубила отмена части заказов на магниевые сплавы со стороны отрасли двухколёсного транспорта, что вызвало цепную реакцию, дополнительно оказавшую давление на заказы в среднем сегменте переработки. Между тем после пожара на литейном заводе региональный экологический надзор ужесточился, ограничивая производство. Множество факторов привело к снижению заказов на магниевые сплавы. Со стороны предложения: некоторые предприятия по производству сплавов вошли в плановые циклы технического обслуживания, что привело к поэтапному сокращению производства, а производственные показатели оставались слабыми под воздействием множества факторов. Ожидается, что производство магниевых сплавов продолжит восходящую тенденцию в мае. Со стороны предложения: по данным SMM, несколько плавильных предприятий по производству магниевых сплавов повысили загрузку мощностей, а некоторые производственные линии магниевых сплавов на предприятиях, находившихся на техническом обслуживании в апреле, возобновили работу. Новое построенное предприятие по производству магниевых сплавов было завершено и введено в эксплуатацию, предложение магниевых сплавов стабильно растёт. Со стороны спроса: оборудование для литья под давлением последовательно устанавливается, и текущие мощности литья магниевых сплавов под давлением стабильно растут. Кроме того, более строгое применение нового национального стандарта для двухколёсного транспорта может передать политический импульс вверх по цепочке и стимулировать восстановление заказов на магниевые сплавы. В целом ожидается, что рынок магниевых сплавов в мае будет характеризоваться устойчивым спросом и предложением, а производство магниевых сплавов будет стабильно расти.

В начале — середине мая загрузка мощностей китайских первичных магниевых заводов оставалась высокой: в основных производственных регионах она превысила 80%. Предложение магниевых слитков на спотовом рынке было достаточным, а общее давление запасов на заводах оставалось относительно высоким. После праздников по случаю Дня труда некоторые магниевые предприятия остро нуждались в сборе платежей для оплаты электроэнергии, выплаты заработной платы сотрудникам и поддержания повседневной деятельности, поэтому проактивно предлагали ценовые уступки для стимулирования сделок. Однако при поддержке затрат на сырьё и производство пространство для корректировки цен у магниевых заводов было ограничено, и диапазон цен на магниевые слитки в начале — середине мая сохранялся на уровне 16 000–16 500 юаней/т.

Во второй половине мая, после продолжительного постепенного снижения цен на магний в предшествующий период, цены нащупали дно на фоне концентрированного пополнения запасов нижестоящими потребителями, однако общая высота отскока была ограничена. Текущее давление предложения на рынке остаётся относительно высоким, и у цен на магний отсутствует импульс для одностороннего роста. В то же время с точки зрения себестоимости и баланса спроса и предложения пространство для снижения цен на магний также сузилось. С одной стороны, первичные магниевые заводы уже приближаются к уровню безубыточности и едва ли способны выдержать значительное глубокое падение цен. С другой стороны, текущие температуры уже соответствуют условиям для остановки магниевых предприятий на профилактическое обслуживание. Если цены продолжат снижаться, заводы могут коллективно остановить производство на профилактику с целью сокращения предложения, снижения давления рыночных запасов и дальнейшей поддержки цен на магний.