Благодаря восстановлению аппетита к риску и пиковому сезону спроса в Китае цены на медь как в Китае, так и за рубежом нащупали дно с конца марта. Однако когда медь на SHFE вернулась к отметке 100 000, противостояние между быками и медведями усилилось, и фьючерсные цены перешли в фазу консолидации в диапазоне. После праздников Первого мая цены на медь быстро возобновили восходящую динамику. Сегодня цены открылись с гэпом вверх и продолжили рост: медь на SHFE оказалась в одном шаге от исторического максимума, установленного в конце января, а медь на LME достигла нового максимума закрытия. Что подпитывает столь сильную уверенность, стоящую за этим ралли?

Усиление уязвимости на стороне руды обостряет опасения по поводу перебоев в поставках

С момента приостановки работы медного рудника Cobre Panama компании First Quantum в конце 2023 года спотовые TC на медный концентрат в Китае оказались в непрерывной нисходящей спирали. Снизившись с уровня около $80/сухая тонна в конце 2023 года, они в основном опустились до однозначных значений и двигались в боковике в 2024 году. В 2025 году они ушли в отрицательную зону, главным образом из-за последовательных производственных сбоев на крупнейших медных рудниках мира, включая Kakula компании Ivanhoe Mines, El Teniente компании Codelco и Grasberg компании Freeport в Индонезии. В 2026 году рост мирового предложения медной руды оставался ограниченным, а дефицит руды не демонстрировал улучшения. Последние данные показали, что спотовые TC на медный концентрат в Китае упали ниже -$90/сухая тонна. При нулевых TC по долгосрочным контрактам и ускоряющемся снижении спотовых TC производственная прибыль отечественных металлургических заводов в основном зависела от резкого роста цен на серную кислоту и устойчивых цен на побочные продукты — золото, серебро и другие металлы — в качестве компенсации. Сообщалось, что текущая выручка от серной кислоты уже способна покрыть затраты заводов на закупку медного концентрата и часть расходов на переработку, что позволяет отечественным заводам поддерживать относительно высокую загрузку мощностей, а дефицит руды пока заметно не транслировался на сторону плавки.

Стоит отметить, что серная кислота является не только побочным продуктом пирометаллургии, но и ключевым производственным материалом для получения меди методом SX-EW. На каждую тонну произведённой меди расходуется 5–6 тонн серной кислоты. Затраты на серную кислоту составляют 40–50% общих производственных затрат на медь SX-EW, а производство меди методом SX-EW составляет примерно 20% мирового рудничного производства меди. С начала текущего года цены на серную кислоту резко выросли под влиянием множества факторов, поставки серной кислоты за пределами Китая периодически нарушались, что вызвало опасения относительно возможного влияния на поставки меди в ряде стран. Если рассмотреть причины резкого роста цен на серную кислоту: с одной стороны, после эскалации ближневосточного конфликта 28 февраля судоходство через Ормузский пролив было в значительной степени ограничено, а в последнее время пролив столкнулся с двойной блокадой со стороны Ирана и США. Экспорт серы с Ближнего Востока пострадал, при этом ДРК и Замбия являются наиболее концентрированными регионами производства меди методом SX-EW, в высокой степени зависящими от импорта серы с Ближнего Востока. Поскольку поставки серы были ограничены, цены на серную кислоту естественным образом выросли вслед за ними, что не только повысило местные затраты на производство меди методом SX-EW, но и может спровоцировать дальнейшее сокращение производства в случае продолжения блокады Ормузского пролива и усиления рисков перебоев с поставками серы. С другой стороны, в целях приоритетного обеспечения внутреннего производства фосфорных удобрений для весенней посевной кампании и поддержки развития отрасли новой энергетики Китай, по данным отраслевых источников, ввёл поэтапный запрет на экспорт серной кислоты. Чили имеет относительно высокую зависимость от китайской серной кислоты, при этом медь, произведённая методом SX-EW, составляет около 20% её объёма производства, и рынок также обеспокоен возможным влиянием на производство меди методом SX-EW в Чили.

Кроме того, на фоне и без того хрупкого предложения медной руды частые новостные потрясения из-за рубежа в последнее время, несомненно, усилили обеспокоенность рынка. На прошлой неделе рыночные слухи указывали на то, что полный перезапуск индонезийского медно-золотого рудника Грасберг, объявившего форс-мажор в сентябре прошлого года, был отложен на один год, что привело к резкому росту цен на медь на SHFE во второй половине дня 8 мая. Однако, согласно последним данным Freeport-McMoRan, компания по-прежнему ожидает полного возобновления производства на индонезийском медно-золотом руднике Грасберг к концу 2027 года, подтверждая план, изложенный в прошлом месяце, и опровергая сообщения о возможной задержке возобновления производства до 2028 года. Кроме того, вчера Перу объявило чрезвычайный энергетический указ в связи со взрывом газопровода. Производство меди в Перу в прошлом году достигло 2,63 млн тонн в пересчёте на металл, что является третьим показателем в мире. Добыча и выплавка меди относительно чувствительны к стабильности энергоснабжения, и рынок обеспокоен тем, что энергетические проблемы Перу могут нарушить местные поставки меди.

В целом производство медных катодов в Китае остаётся относительно стабильным, однако некоторые крупные мировые горнодобывающие компании снизили прогнозы годового производства в I квартале, дефицит руды сохраняется, поставки серной кислоты — ключевого сырья для производства меди методом SX-EW за пределами Китая — ограничены, а на стороне предложения меди существует множество факторов риска перебоев, которые могут легко подтолкнуть цены на медь вверх при стабилизации макроэкономической ситуации.

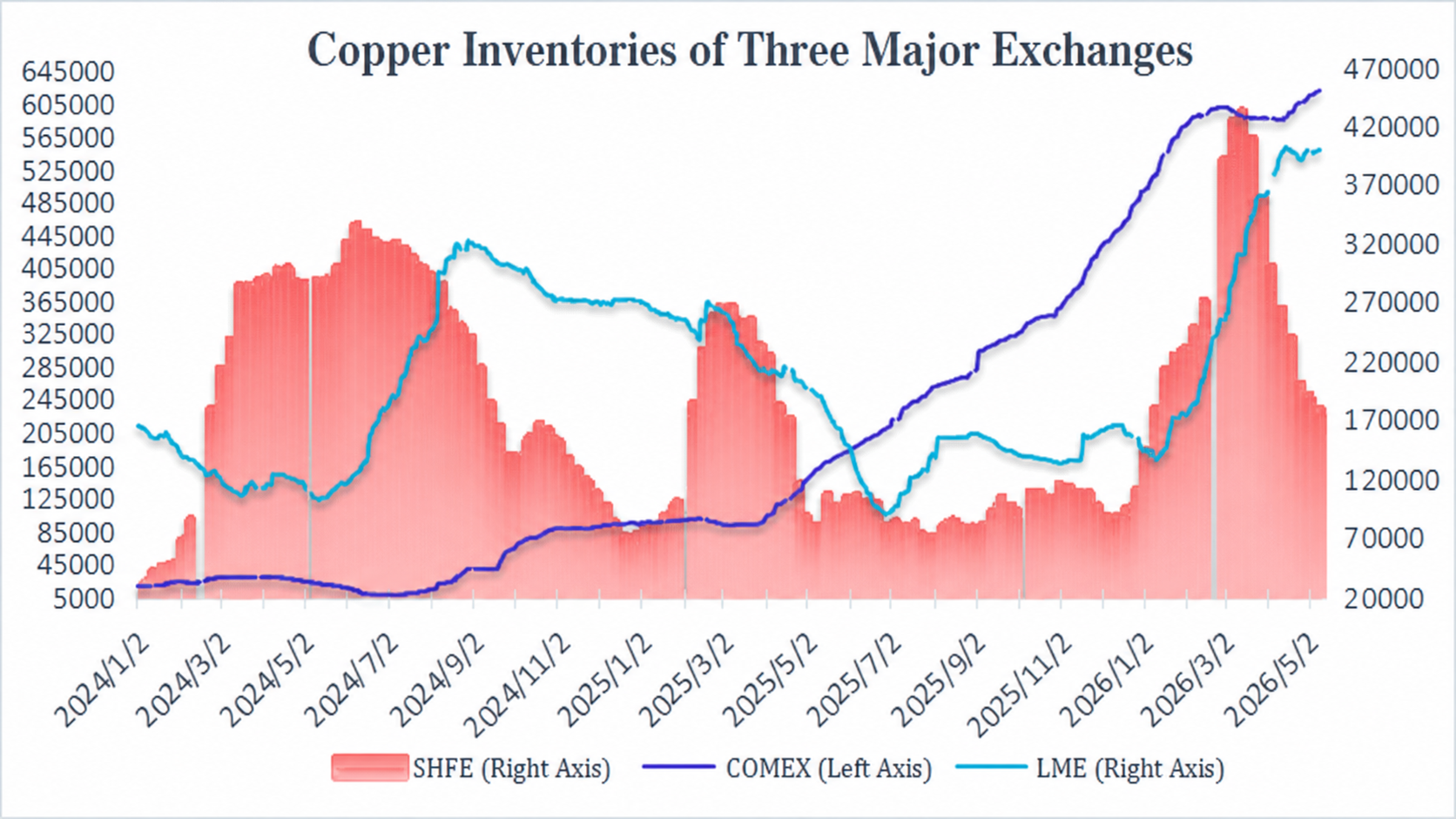

Расхождение глобальных видимых запасов меди: сокращение запасов в Китае оказывает поддержку

В прошлом году на фоне угроз правительства США ввести дополнительные пошлины на импортную медь глобальные потоки меди продолжали направляться в США, что привело к непрерывному накоплению запасов на COMEX, тогда как запасы меди за пределами США оставались низкими, оказывая устойчивую поддержку ценам на медь. В феврале этого года Верховный суд США отменил большинство тарифных мер, введённых администрацией Трампа в 2025 году. Впоследствии администрация Трампа обратилась к Разделу 122 Закона о торговле 1974 года для продвижения новой глобальной тарифной политики. 7 мая Суд по международной торговле США вынес решение о недействительности правовой основы для введения 10%-ной глобальной импортной пошлины. Перетягивание каната между американскими судами и администрацией Трампа по вопросу тарифов продолжается, однако рынок в определённой степени ожидает, что США впоследствии могут ввести дополнительные пошлины на импортную медь. На фоне таких ожиданий спред между ценами на медь на COMEX и LME в последнее время демонстрирует тенденцию к незначительному укреплению, что означает сохранение потенциала перетока меди со складов LME в США.

В частности, запасы меди на COMEX продолжали восстанавливаться с середины апреля, увеличившись примерно с 590 тыс. тонн до последних 620 тыс. тонн, вновь достигнув многолетнего максимума. Соответственно, запасы меди на LME откатились с примерно 400 тыс. тонн в середине апреля, снизившись до 397 700 тонн на 6 мая. В последнее время они восстанавливались с колебаниями, но в целом не превысили максимум за более чем 12 лет, установленный в середине апреля. Запасы меди на SHFE снижались восьмую неделю подряд, опустившись до 181 300 тонн — минимума с начала года.

Источник данных: Webstock Inc.

В целом, на макроуровне в настоящее время существуют разногласия в американо-иранских переговорах, однако обе стороны продолжают соблюдать режим прекращения огня без признаков недавней эскалации конфликта. Цены на энергоносители откатились от уровней конца апреля, инфляционные опасения несколько ослабли, индекс доллара США находился в подавленном состоянии, а в сочетании с бумом ИИ, поднявшим мировые фондовые рынки, рыночный аппетит к риску оставался умеренным, создавая благоприятную почву для укрепления цен на медь. Что касается собственных фундаментальных факторов меди, запасы за пределами Китая оставались повышенными, однако значительное предшествующее сокращение запасов в Китае обеспечивало поддержку. Дефицит руды было трудно устранить, а нарративы со стороны предложения были многочисленны, что означает, что цены на медь по-прежнему могут удерживаться на высоком уровне. Тем не менее стоит отметить, что ситуация на Ближнем Востоке остаётся крупнейшей макропеременной, а курс политики после смены председателя ФРС также заслуживает пристального внимания.

(Webstock Composite)

![Опасения по поводу перуанских шахт вызывают перебои, цены на медь держатся вблизи максимумов [Комментарий SMM по меди BC]](https://imgqn.smm.cn/usercenter/HaNSH20251217171714.jpeg)

![Цены на медь резко выросли, а соотношение SHFE/LME ослабло, однако рыночные предложения остались высокими [SMM Яншань спотовая медь]](https://imgqn.smm.cn/usercenter/uoTGi20251217171713.jpg)