Энергетический кризис в Перу провоцирует рост цен на серебро: риски предложения усиливаются на фоне низких запасов

11 мая 2026 года президентский дворец Перу издал Чрезвычайный указ № 003-2026, предусматривающий экстренную финансовую помощь государственной нефтяной компании Petroperú, оказавшейся в тяжёлом финансовом кризисе, посредством сочетания государственных фискальных гарантий и инновационных финансовых инструментов. Цель указа — разрешить общенациональный дефицит энергоресурсов и обеспечить энергетическую безопасность страны и стабильность социальной сферы. Перу чрезвычайно богата минеральными ресурсами: запасы золота, серебра и меди входят в число крупнейших в мире. На фоне продолжающегося энергетического кризиса малые и средние рудники с низкой устойчивостью к рискам, а также проекты, уже работающие с высокими издержками, могут столкнуться с угрозой сокращения или даже временной остановки производства.

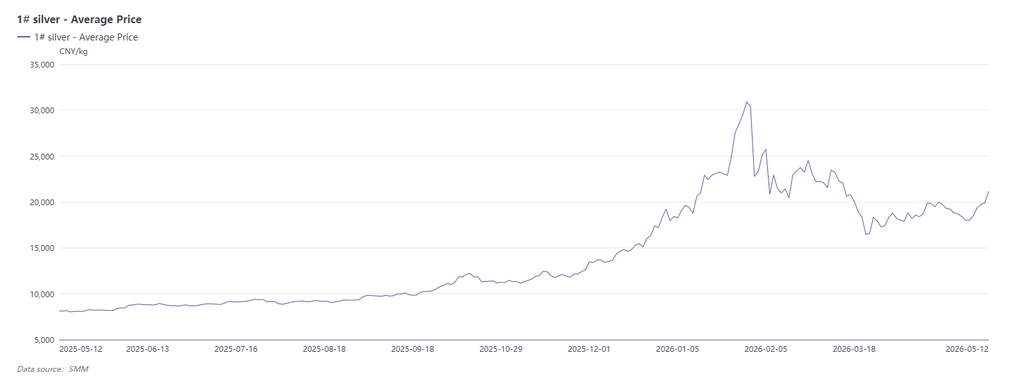

На рынке серебра 11 мая под двойным давлением энергетического кризиса в Перу и эскалации напряжённости на Ближнем Востоке спотовые цены LBMA на серебро выросли примерно на 7,3% за один день, достигнув $86,1/унц. 12 мая фьючерсы перешли в фазу консолидации и коррекции на высоких уровнях: международные цены на серебро опустились ниже $85, откатившись до уровня около $84,13. Запасы серебра на SHFE в Китае увеличились примерно на 33 т за неделю, составив в общей сложности около 845 т; зарегистрированные варранты COMEX оставались на исторически низком уровне предупреждения — 76,88 млн унций.

Высокая концентрация мировой добычи серебра: на Перу приходится 14% производства, импортная зависимость Китая достигает 50%

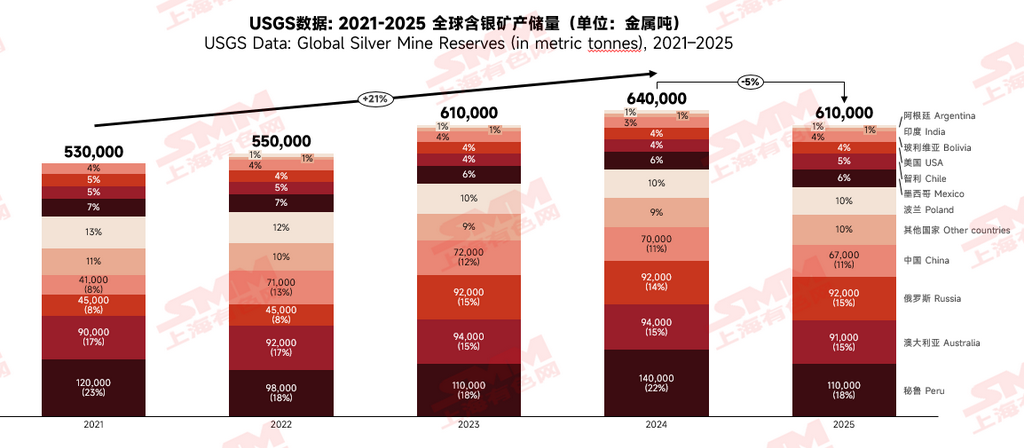

По запасам серебросодержащих руд: мировые запасы в 2025 году составили 610 тыс. т в пересчёте на металл, снизившись на 5% г/г. Из них запасы Перу составили около 110 тыс. т в пересчёте на металл, что соответствует 18% мирового объёма и первому месту в мире. С точки зрения распределения по странам, серебросодержащие руды высоко сконцентрированы в Перу, Австралии, России и Китае — на эти четыре страны в совокупности приходится около 60%, что свидетельствует об относительно высоком уровне концентрации.

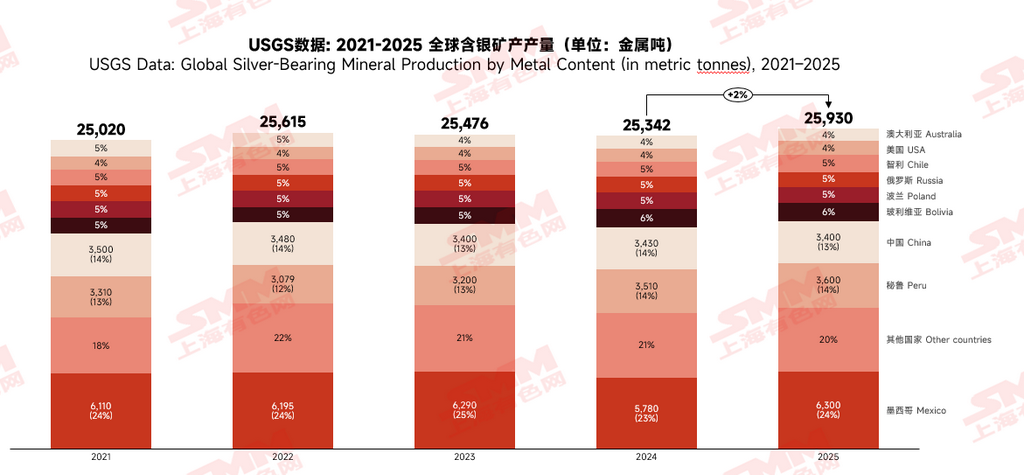

По производству: мировая добыча серебросодержащих руд в 2025 году составила 26 тыс. т в пересчёте на металл, увеличившись на 2% г/г. Годовое производство Перу составило 3 600 т в пересчёте на металл, занимая второе место в мире с долей 14%, рост на 2,56% г/г; в последние годы добыча серебросодержащих руд в Перу демонстрирует тенденцию к постепенному ежегодному росту. Крупнейшим мировым производителем стала Мексика (6 300 т в пересчёте на металл, 24%), за ней следует Китай на третьем месте (3 400 т в пересчёте на металл, 13%) — также относительно высокий уровень концентрации.

По распределению мировых серебряных рудников: около 40% производства приходится на попутную добычу из свинцово-цинковых месторождений, 30% — из медных месторождений и 32% — из золото-серебряных месторождений, при общей высокой зависимости от состояния добычи на медных и свинцово-цинковых рудниках. Хотя число проектов по добыче серебросодержащих руд превышает тысячу, ресурсы золото-серебряных месторождений ограничены, а небольшие попутные рудники низкого качества с годовой добычей менее 100 т обеспечивают около 60% общего производства. По добыче серебросодержащих руд крупными публичными компаниями Перу: крупные рудники составляют лишь четверть общего производства. Кроме того, разработка высококачественных серебросодержащих руд в Южной Америке сталкивается с множеством ограничений, включая политическую поддержку и социальную среду, что приводит к низкой стабильности фактических производственных операций.

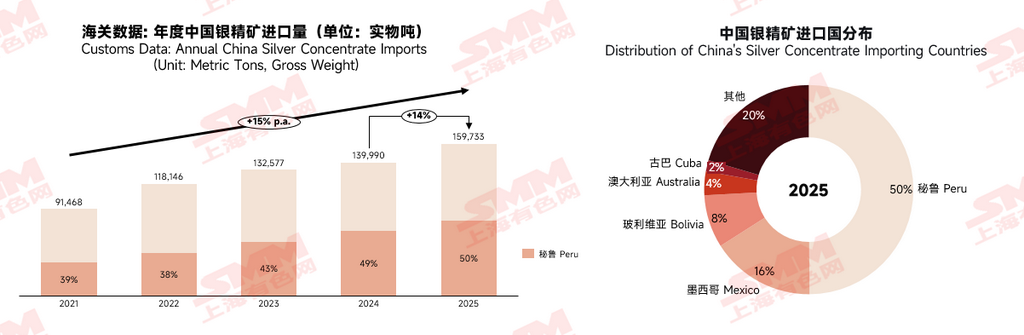

По импорту серебряных концентратов в Китай: уровень самообеспеченности Китая серебряными концентратами составляет около 50%, при этом основным режимом торговли импортными серебряными концентратами является переработка давальческого сырья, а половина потребности в серебряной руде по-прежнему покрывается за счёт импорта. Ввиду значительных объёмов переработки серебряных слитков из импортного сырья на экспорт потребность в импорте серебряной руды продолжает расти. В 2025 году импорт серебросодержащих концентратов вырос на 14% г/г, достигнув 160 тыс. т, из которых на Перу приходится около 50%. В 2025 году производство рафинированного серебра в Китае составило около 18 600 т, увеличившись на 5% г/г. Если энергетический кризис в Перу продолжит распространяться на поставки серебряной руды, это окажет существенное влияние на снабжение Китая сырьём, и дефицит спроса может ещё больше увеличиться.

В целом, с точки зрения баланса на стороне добычи, мировые запасы серебряной руды в 2025 году демонстрировали сигналы снижения, а прирост добычи практически стагнировал. Перу доминирует в мировом предложении добытого серебра, при этом малые и средние рудники составляют до 75% внутренних проектов страны. Одновременно на Перу приходится половина импортируемых Китаем серебросодержащих концентратов, что создаёт значительные риски для стороны предложения.

Прогноз

На спотовом рынке с конца апреля до начала мая рынок физического серебра находился под влиянием резкого отката инвестиционного спроса и ослабления промышленного спроса со стороны фотовольтаики и других секторов; торговля в целом была вялой, без существенных изменений в краткосрочной структуре спроса и предложения на спотовом рынке. На макроуровне рыночные колебания в большей степени определялись сентиментальными факторами, такими как ход переговоров между США и Ираном и кризис в Перу. Данный энергетический кризис в Перу вызвал скорее краткосрочную реакцию на уровне настроений, и вопрос о том, сможет ли он действительно оказать существенное влияние на предложение со стороны добычи, требует пристального мониторинга последующей динамики поставок импортных серебряных концентратов и серебросодержащих свинцовых концентратов из Перу.