I. Текущая динамика цен на никель: структурная поддержка на фоне отката после стремительного роста

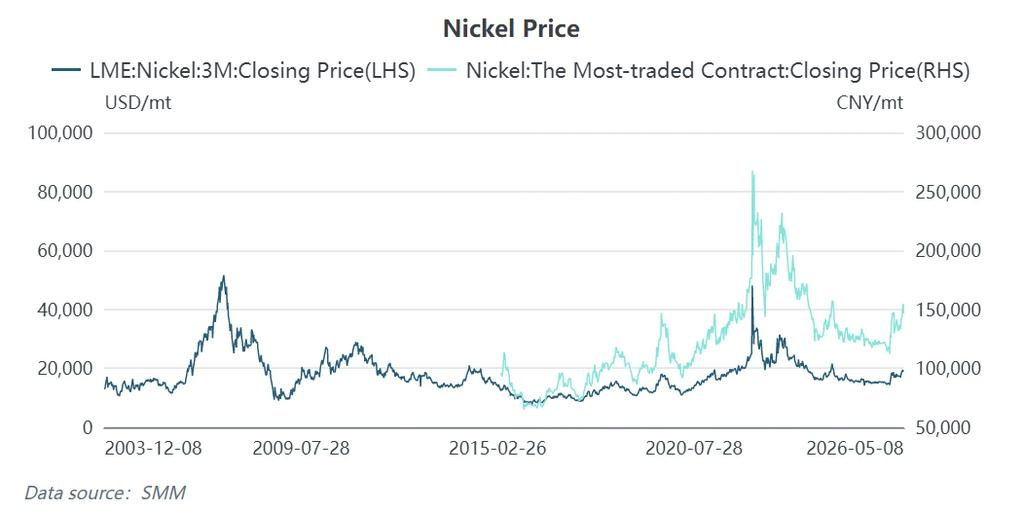

В течение недели, завершившейся 8 мая 2026 года, рынок никеля продемонстрировал типичный «откат после стремительного роста» — наиболее торгуемый контракт на никель на SHFE ранее преодолел отметку 155 000 юаней/т на фоне сильных бычьих настроений, после чего быстро развернулся, показав однодневное снижение более 3%. По данным SMM, на 8 мая 2026 года цена закрытия 3-месячного контракта на никель на LME составила $18 945/т, а наиболее торгуемый контракт на никель на SHFE закрылся на уровне 146 450 юаней/т.

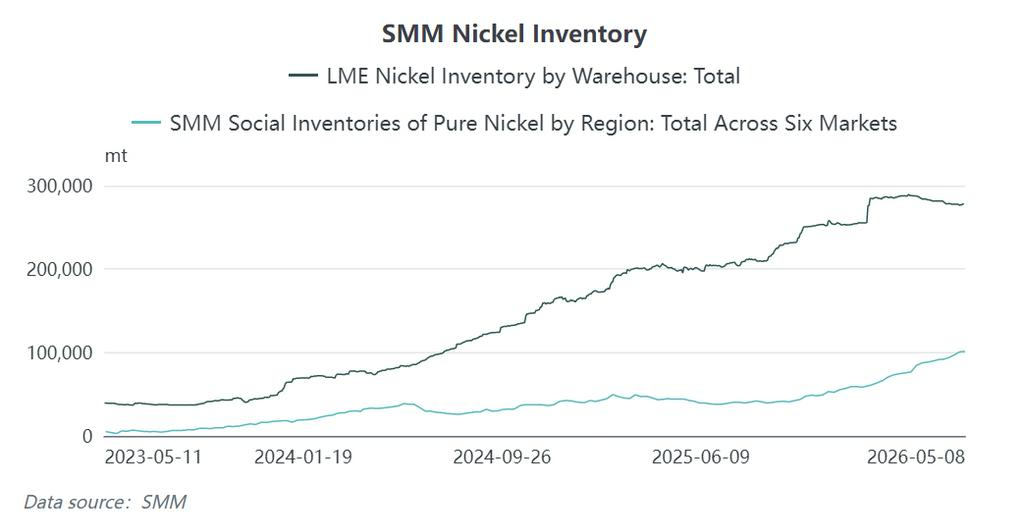

За стремительным откатом цен на никель стоит наиболее явное проявление текущего ключевого противоречия на рынке никеля: острое противостояние между сильной поддержкой себестоимости и слабыми физическими запасами. С одной стороны, пакет мер Индонезии в сочетании с серным кризисом сформировал прочный ценовой пол себестоимости; с другой стороны, запасы никеля на LME оставались на высоком уровне — 277 788 т, что по-прежнему близко к семилетнему историческому максимуму.

II. Серный кризис: «запал» и «ускоритель» текущего раунда роста цен на никель

Для понимания текущей логики роста цен на никель сера является незаменимой ключевой переменной. Если индонезийская политика системно повышает долгосрочный центр себестоимости, то серный кризис в краткосрочной перспективе воспламенил восходящий импульс рынка.

2.1 Динамика цен на серу: впечатляющее ралли от «второстепенной роли» к «главной роли»

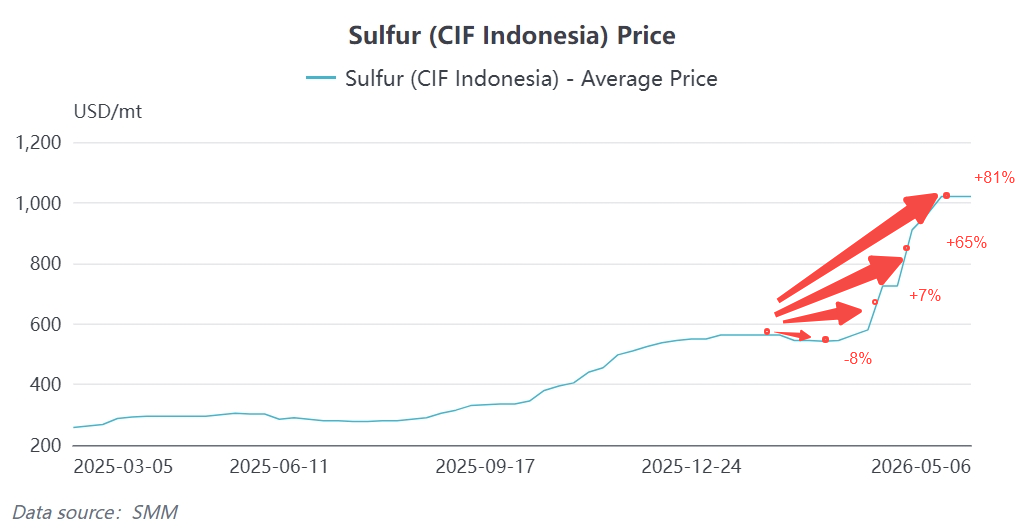

На 8 мая 2026 года средняя цена серы (твёрдой) по данным SMM взлетела до 6 928,5 юаней/т, что представляет совокупный рост примерно на 77% с уровня 3 910 юаней/т в начале года.

Что ещё более важно, в индонезийском регионе на 8 мая 2026 года цена серы (CIF Индонезия) по данным SMM достигла $990–1 050/т, при этом некоторые продавцы котировали цены на уровне $1 250–1 300/т.По сравнению с январём 2026 года средняя цена в апреле выросла на 81%.

2.2 Коренная причина скачка цен на серу: шок «прекращения поставок» через Ормузский пролив

Цепочка передачи:

Напряжённость вокруг Ирана → блокада Ормузского пролива (с 28 февраля) → нарушение экспорта серы с Ближнего Востока → глобальный дефицит поставок серы → скачок цен

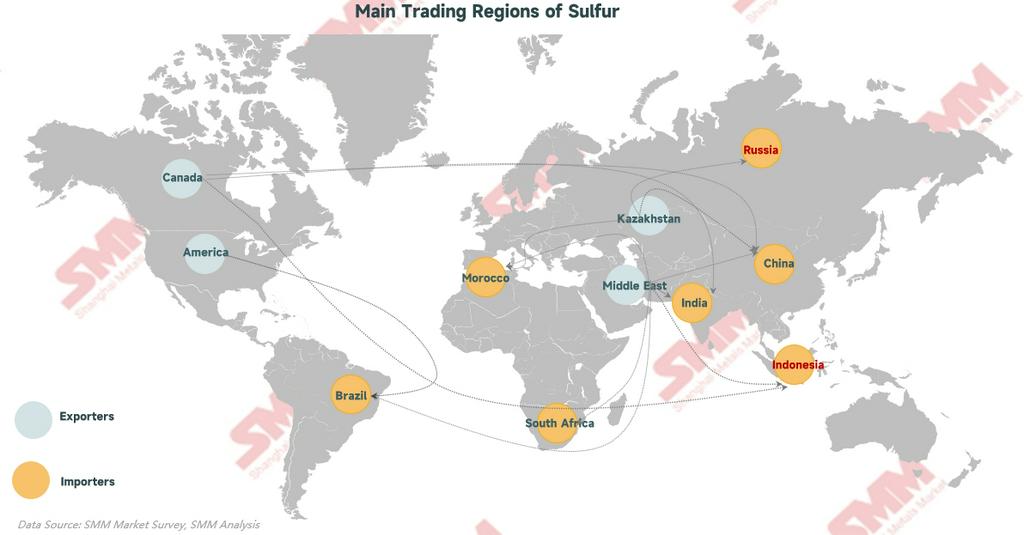

- 50% грузов мировой морской торговли серой приходилось на регион Персидского залива Ближнего Востока

- Индонезия не производит серу внутри страны, при этом около 75% импорта серы зависит от ближневосточных стран. Таможенные данные показали, что в 2025 году доля ближневосточной серы в импорте серы составила 91,6% в индустриальном парке Оби и 93,9% в индустриальном парке IMIP

- Общий импорт серы всех видов в Индонезию в I квартале 2026 года составил 966 000 тонн, что на 420 000 тонн меньше, чем в I квартале 2025 года, снижение на 30% г/г

- Продление запрета на экспорт серы из России и запрета на экспорт из Турции ещё больше усугубило дефицит предложения2.3 Как сера «разжигает» цены на никель? — Трёхэтапный механизм передачи

Этап 1: Рост затрат → Обвал рентабельности гидрометаллургии → Вынужденное сокращение производства

Сера является ключевым вспомогательным материалом в гидрометаллургическом (HPAL) производстве MHP (смешанного гидроксидного осадка) в Индонезии.

По оценкам SMM:

- Производство 1 тонны MHP в пересчёте на металл требует 10–12 тонн серы

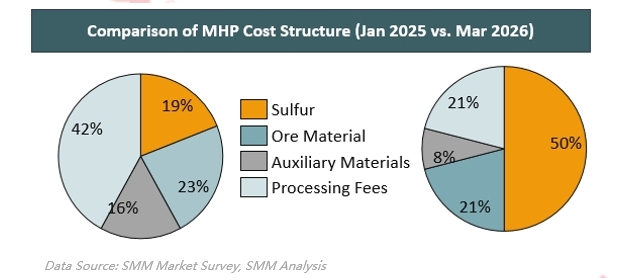

- Доля серы в себестоимости MHP выросла с 22% в 2022 году до 50% в текущей структуре затрат на апрель

- Доля затрат на серу в общих денежных издержках производства MHP выросла с нормального уровня 10%–30% до 40%–60%

Знаковое событие — проект Huafei сократил производство на 50%:

28 апреля 2026 года компания Huayou Cobalt объявила, что её дочернее предприятие Huafei Nickel & Cobalt с 1 мая временно остановит производство и проведёт техническое обслуживание части производственных линий в связи с резким ростом цен на серу и работой линий в режиме высокой нагрузки; предполагаемое влияние составит около 50% производства. Huafei в настоящее время является крупнейшим в мире действующим проектом по производству промежуточных продуктов гидрометаллургии никеля по мощности, и новость о сокращении производства спровоцировала резкий рост цен на никель.

Кризис серы не ограничился одним Huafei. Согласно исследованию SMM, другие индонезийские гидрометаллургические проекты также в различной степени проводили техническое обслуживание или снижали загрузку, при этом влияние на производство составляло от 15% до 50%.

Исходя из текущих рыночных цен, маржа прибыли на тонну MHP после вычета кобальтового кредита стремительно снизилась с более чем $4 000/тонну в пиковый период до менее $1 000/тонну, при этом прибыль в значительной степени зависит от побочных продуктов кобальта.

Этап 2: Сокращение предложения MHP → Дефицит промежуточных никелевых продуктов → Смещение ценового центра никеля вверх

- Производство MHP в Индонезии составило около 450 000 тонн в 2025 году, с ожидаемым приростом в 200 000 тонн в 2026 году, однако дефицит серы нарушает эти темпы

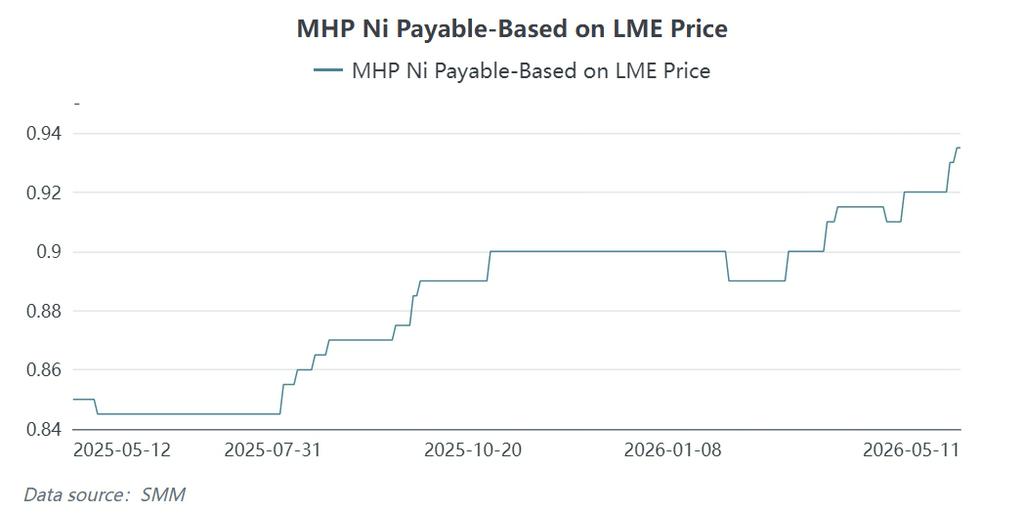

- Сигнал о сокращении предложения MHP очевиден: рыночные котировки payables по MHP составляют Ni 93,5%M / Co 92%, что заметно выше предыдущих уровней

- Рост payables по MHP дополнительно повышает себестоимость солей никеля и рафинированного никеля

Этап 3: Сера → MHP → Сульфат никеля → Электролитический никель: последовательная передача

Влияние роста цен на серу последовательно передаётся по цепочке «сера → MHP → сульфат никеля → электролитический никель».По состоянию на 11 мая 2026 года котировки SMM на сульфат никеля аккумуляторного класса составляли 34 120–34 520 юаней/тонну, а на электролитический никель SMM — 146 900–148 600 юаней/тонну. Рост затрат привёл к значительному сжатию прибыли гидрометаллургических проектов, сокращению предложения MHP и в конечном счёте обеспечил поддержку ценам на никель со стороны предложения.

III. Эффект двойного наложения серного кризиса и индонезийской политики

Серный кризис сам по себе мог бы удержать логику роста цен на никель на уровне «краткосрочного нарушения». Однако именно наложение серного кризиса на трёхкомпонентный пакет мер Индонезии сформировало полную картину данного раунда роста цен на никель.

3.1 Сокращение квот RKAB: ограничение предложения у источника

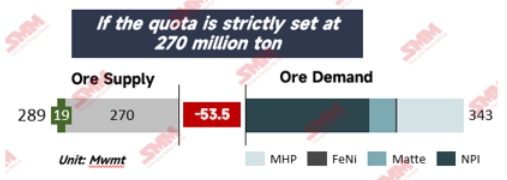

Министерство энергетики и минеральных ресурсов Индонезии зафиксировало годовую квоту на никелевую руду на 2026 год (RKAB) на уровне 260–270 млн тонн, что представляет сокращение более чем на 30% по сравнению с фактическим объёмом исполнения в 2025 году в 326 млн тонн.Квота рудника Веда-Бей (одного из крупнейших в мире отдельных никелевых рудников) была урезана с 42 млн тонн в прошлом году до примерно 12 млн тонн — сокращение более чем на 70%, и с середины мая рудник перешёл в режим остановки на техническое обслуживание.

Это сокращение квот напрямую ограничило потолок мирового предложения никелевой руды. В условиях, когда серный кризис вызвал резкий рост затрат на гидрометаллургическую плавку, ужесточение предложения руды дополнительно усилило напряжённость и настроения по всей отраслевой цепочке.

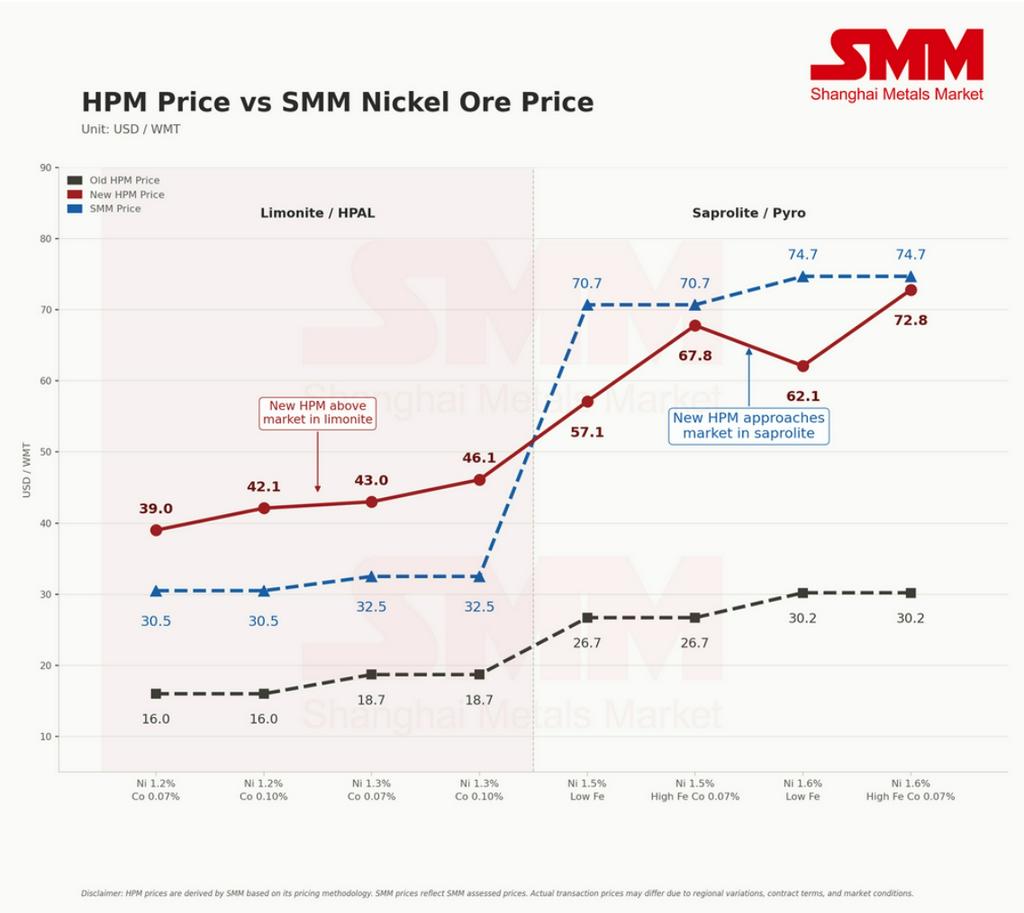

3.2 Новая формула ценообразования HPM: исторический рост затратной составляющей

Если сокращение квот касалось корректировки «объёмов», то новая формула ценообразования HPM была направлена на корректировку «цены».

С 15 апреля 2026 года Индонезия официально ввела в действие пересмотренные правила расчёта базовой цены на никелевую руду (HPM). Ключевые изменения включали:

- Корректирующий коэффициент для никелевой руды с содержанием никеля 1,6% был значительно повышен с 17% до 30% (рост на 76%)

- Сопутствующие металлы — кобальт, железо и хром — впервые были включены в систему ценообразования

- Кобальт: включается при содержании >= 0,05%, корректирующий коэффициент (CF) установлен на уровне 30%; Железо: включается при содержании <= 35%, корректирующий коэффициент (CF) установлен на уровне 30%; Хром: корректирующий коэффициент установлен на уровне 10%.

3.3 Корректировка роялти PNBP: уже реализована

26 апреля 2025 года Индонезия официально ввела новую политику роялти на никелевую продукцию, при которой ставки роялти для каждого продукта динамически корректируются на основе базовой цены HMA. 8 мая 2026 года Министерство энергетики и минеральных ресурсов провело общественные слушания по предлагаемым изменениям с целью дальнейшего уточнения тарифных диапазонов: минимальный порог HMA был снижен с уровня ниже $18 000/т до уровня ниже $16 000/т, а максимальный порог — с уровня не менее $31 000/т до уровня не менее $26 000/т. Исходя из текущего значения HMA для никеля в $17 802/т, применимая налоговая ставка на никелевую руду повышается с 14% до 15%. Кроме того, был предложен новый самостоятельный сбор в размере 2% на кобальт в никелевом штейне и кобальт в продуктах неникелевой плавки.

3.4 Экспортные пошлины и налог на сверхприбыль: риски, ожидающие реализации

- Экспортные пошлины: по данным Bloomberg, ряд чиновников, включая Пурбаю, подтвердили, что президент Прабово официально одобрил введение экспортных пошлин на уголь и никель с амбициозной датой вступления в силу 1 апреля 2026 года. Хотя конкретные ставки пошлин не были официально объявлены публично, Пурбая ранее предлагал ступенчатую тарифную схему для угля. Схема предусматривала ставки в размере 5%, 8% и до 11%, рассчитанные на динамическую корректировку в зависимости от колебаний мировых рыночных цен. Этот шаг был направлен на максимизацию государственных доходов при одновременном обеспечении конкурентоспособности индонезийской минеральной продукции.

- Налог на сверхприбыль: предложен, но отложен, обсуждение продолжается. Министр финансов Индонезии заявил о планах ввести налог на сверхприбыль в никелевой отрасли и одновременно установить экспортные пошлины, предлагая при этом стимулы для нижестоящей аккумуляторной промышленности в качестве компенсации.

3.5 Совокупный эффект пакета мер

Хронология системного внедрения трёх основных политик представлена в таблице ниже:

3.6 Сера, новая политика HPM и PNBP создают «эффект накопления затрат»

Индонезийская ассоциация никелевых плавильных заводов (FINI) прямо предупредила, что никелеперерабатывающая и рафинировочная промышленность может понести операционные убытки из-за тройного роста затрат на энергоносители, серу и HPM.

Правительство Индонезии системно сдвигает вверх кривую затрат глобальной цепочки никелевой промышленности посредством пакета мер: «контроль объёмов (сокращение квот RKAB) + повышение цен (многоэлементное ценообразование HPM) + увеличение налогов (повышение PNBP + экспортные пошлины + налог на сверхприбыль)».

IV. Предупреждения о рисках и рыночные перспективы

4.1 Переговоры о реализации политики продолжаются

Важно отметить, что хотя новая политика HPM уже вступила в силу, рынок остаётся в переговорном тупике. Из-за внезапного изменения политики и резкого роста затрат большинство плавильных заводов в настоящее время отказываются принимать новую премию и настаивают на использовании механизма ценообразования «старый HPM + премия». По состоянию на начало мая 2026 года фактических сделок по новой многоэлементной формуле заключено не было. Это означает, что реальный эффект переноса затрат ещё предстоит оценить — результат переговоров между плавильными заводами и рудниками напрямую повлияет на фактический уровень поддержки цен на никель.

Между тем сохранение кризиса с серой также сопряжено с неопределённостью. По мере появления сигналов разрядки ситуации на Ближнем Востоке и включения в повестку вопроса о навигации через Ормузский пролив цены на никель могут испытать периодический откат в случае рассеивания геополитической премии за риск. Однако в краткосрочной перспективе сокращение производства на проекте Huafei продолжается, рудник WBN перешёл в режим ремонтной остановки, и напряжённая ситуация с предложением не претерпела фундаментальных изменений.

4.2 Краткосрочный и среднесрочный прогноз

Краткосрочный (2-й квартал 2026 г.): колебания вверх, обусловленные затратами

Дефицит серы + сокращение производства Huafei + остановка WBN + ужесточение квот — четыре основных фактора нарушения предложения действуют одновременно, обеспечивая чрезвычайно прочную поддержку цен на никель снизу. По оценкам SMM, наиболее торгуемый контракт на никель на SHFE будет находиться в диапазоне 140 000–150 000 юаней/т. Однако «эффект потолка» из-за высоких запасов и слабого спроса столь же очевиден, и цены на никель, скорее всего, будут удерживаться в модели «пол затрат снизу, потолок спроса сверху».

Среднесрочный (2-е полугодие 2026 г.): фокус на темпах восстановления поставок серы

Ключевая переменная для дальнейшей динамики цен на никель заключается в сроках возобновления навигации через Ормузский пролив. Если геополитическая напряжённость ослабнет и поставки серы восстановятся, затраты на гидрометаллургическую переработку быстро снизятся, и цены на никель могут испытать периодическое давление на откат. Однако даже при решении проблемы серы сдвиг центра затрат вверх, вызванный новой политикой HPM в Индонезии и ужесточением квот RKAB, носит структурный и необратимый характер, и нижняя граница цен на никель была системно повышена.

Отказ от ответственности: данный отчёт основан на обобщении и анализе общедоступной информации и предназначен исключительно для информационных целей. Он не является инвестиционной рекомендацией. Рынок никеля подвержен влиянию множества факторов, включая макроэкономическую политику, геополитику и изменения спроса и предложения.

![[Экспресс-новости SMM] Компания Canada Nickel назначает SB1 Markets организатором долгового финансирования проекта Crawford на сумму до 600 млн долларов США](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy приобретает 49-процентную долю в Gridnex Solar Power для расширения своего портфеля фотоэлектрических проектов в Индии](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[Анализ SMM] Цены на соли никеля слабеют, коэффициент промежуточных продуктов находится под давлением в краткосрочной перспективе.](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)