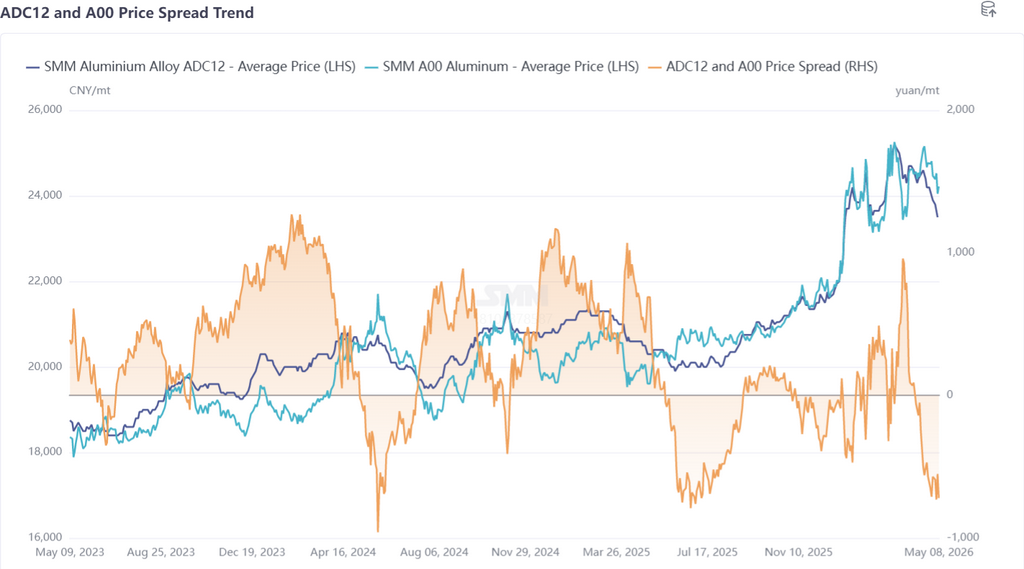

Во-первых, обзор динамики цен на вторичные алюминиевые сплавы в апреле: на фьючерсном рынке наиболее торгуемый контракт на литейный алюминиевый сплав в апреле сначала снижался, затем рос, достигнув максимума в 24 250 юаней/т, после чего во второй половине месяца перешёл в непрерывный нисходящий тренд. После начала мая снижение сузилось, и контракт находился в стагнации вблизи 23 000 юаней/т. На спотовом рынке цены на ADC12 в апреле в целом находились под давлением: в начале месяца восходящий импульс угас, а во второй половине месяца снижение усилилось. По состоянию на 8 мая котировка SMM ADC12 составляла 23 500 юаней/т, что представляет совокупное снижение на 1 200 юаней/т по сравнению с началом апреля.

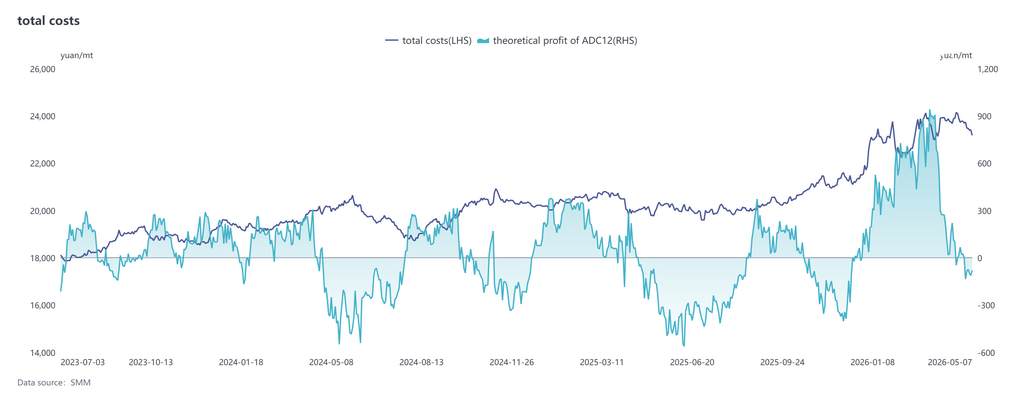

Что касается затрат, согласно последним данным SMM, теоретическая совокупная себестоимость производства ADC12 в апреле выросла до 23 787 юаней/т, незначительно увеличившись по сравнению с мартом, однако темп роста сократился относительно предыдущего месяца. В структуре затрат алюминиевый лом оставался доминирующей статьёй расходов: затраты на тонну выросли до 21 569 юаней, а его доля незначительно увеличилась до 90,7%; затраты на медь незначительно выросли до 835 юаней/т при неизменной доле 3,5%; затраты на кремний немного снизились до 478 юаней/т, а его доля сократилась до 2,0%. После начала мая цены на ADC12 продолжили снижение, тогда как цены на алюминиевый лом откатились лишь незначительно. Теоретическая прибыль отрасли сменилась убытком, и операционное давление на предприятия стало более выраженным.

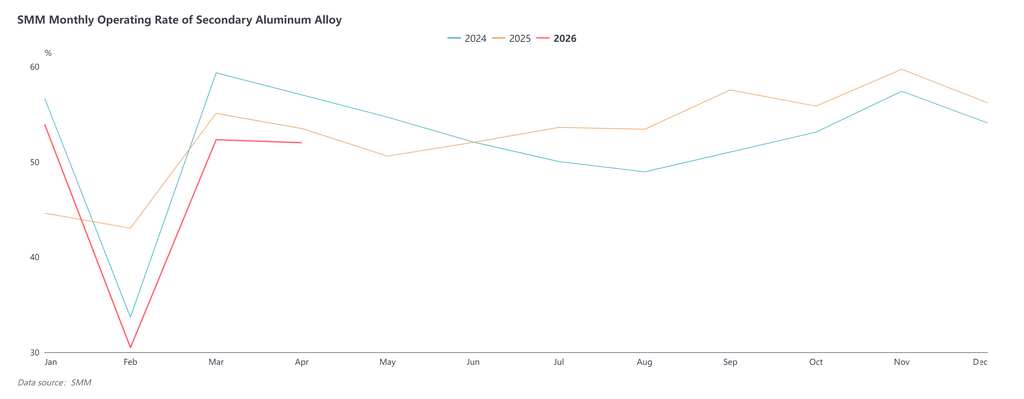

В апреле коэффициент загрузки мощностей в отрасли вторичных алюминиевых сплавов составил 52,0%, снизившись на 0,3 п.п. к предыдущему месяцу и на 1,5 п.п. в годовом выражении, при заметной дифференциации среди предприятий. Относительная стабильность загрузки объяснялась главным образом: стимулированием частичного возврата заказов за счёт снижения цен на ADC12; улучшением экспортной рентабельности, компенсирующим сокращение внутренних объёмов; а также закупками трейдеров по низким ценам для частичного заполнения дефицита заказов. Вместе с тем сокращение производства также было повсеместным, что обусловлено прежде всего потреблением ниже ожиданий, трудностями с закупкой соответствующего сырья и ограничениями по обратному выставлению счетов-фактур, вынуждавшими часть предприятий пассивно сокращать выпуск. В целом загрузка мощностей в апреле незначительно снизилась в узком диапазоне. В мае спрос продолжил тенденцию к ослаблению, начавшуюся в середине апреля: готовность нижестоящих потребителей к пополнению запасов оставалась слабой, преобладали выжидательные настроения. Сокращение заказов в период праздников Первого мая оказало давление на производство, а потенциал восстановления после праздников был ограничен. Под воздействием множества факторов — межсезонье спроса, проблемы с сырьём и выставлением счетов — загрузка мощностей в мае по-прежнему имеет пространство для дальнейшего снижения.

В целом ожидается, что цены на ADC12 в мае продолжат колебаться в узком диапазоне в режиме стагнации, однако потенциал снижения относительно ограничен. Со стороны давления: конечный спрос оставался устойчиво слабым, социальные и заводские запасы держались на высоком уровне, фундаментальные факторы не имели существенных позитивных драйверов, а импульс для роста цен был недостаточным. Со стороны поддержки: устойчиво высокие затраты на сырьё, в частности алюминиевый лом, в сочетании с сокращением импорта алюминиевого лома обеспечивали определённую ценовую поддержку для спотовых цен, а предприятия проявляли ограниченную готовность к существенному снижению цен. Таким образом, ожидается, что цены на ADC12 в мае будут преимущественно колебаться с понижением в узком диапазоне. В дальнейшем ключевое внимание следует уделить влиянию геополитических конфликтов на Ближнем Востоке на цены алюминия, маржинальным изменениям конечного спроса и условиям предложения алюминиевого лома.