По мере продолжения блокады Ормузского пролива и вступления в силу запрета Китая на экспорт серной кислоты цены на серу и серную кислоту растут историческими темпами, нанося двойной удар по глобальной цепочке медной промышленности — за нарративом рынка о дефиците медной руды серная кислота незаметно становится ключевой переменной в ценообразовании меди.

I. Пирометаллургическая медь: денежный поток от побочного продукта — серной кислоты — поддерживает эру отрицательных TC

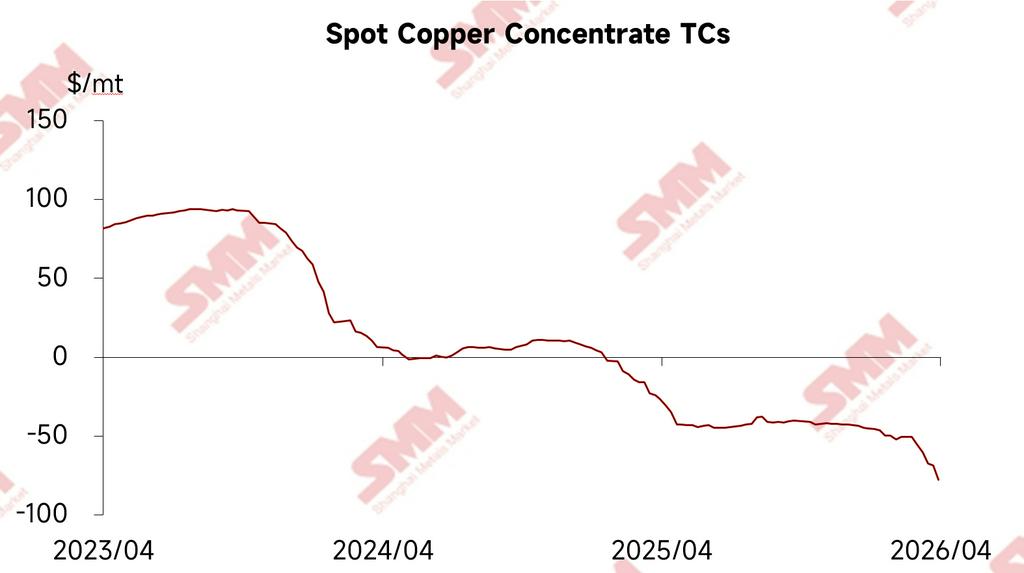

С конца января 2025 года спотовые TC на медный концентрат вошли в отрицательную зону и продолжили ухудшаться, опустившись глубоко в отрицательные значения. Данные показали, что 8 мая индекс SMM по медному концентрату (еженедельный) котировался на уровне -93,64 долл./т. Теоретически плавильные заводы должны были масштабно сократить производство, однако в реальности мировое производство катодной меди сохраняло траекторию роста.

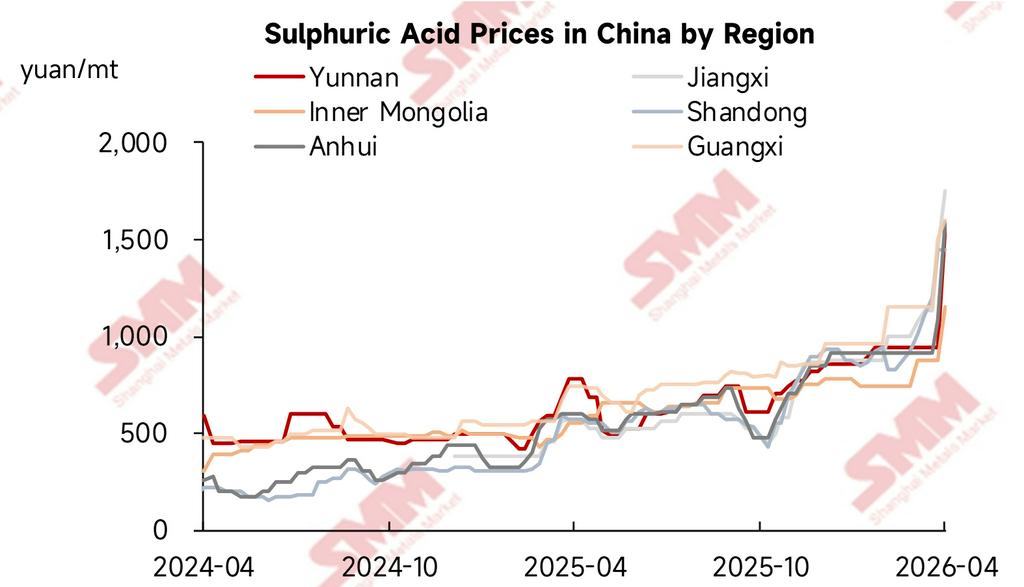

Серная кислота стала ключевым фактором прибыльности плавильных заводов. На каждую тонну катодной меди, произведённой пирометаллургическим способом, в качестве побочного продукта образуется примерно 3–4 т серной кислоты. 8 мая индекс SMM по серной кислоте медеплавильных заводов Китая достиг 1 658 юаней/т, увеличившись на 83,6% с начала года. Плавильные заводы сохраняли прибыльность за счёт выручки от побочного продукта — серной кислоты — даже при нулевых или отрицательных TC. С точки зрения логики переноса затрат, серная кислота, получаемая при выплавке одной тонны меди, приносит примерно 4 000 юаней побочной выручки (оценка на основе средней цены за январь–апрель 2026 г. в размере 1 181,19 юаней/т). Таким образом, каждое колебание цен на серную кислоту напрямую отражается на ожиданиях прибыльности заводов и переговорах по контрактам TC.

Однако это равновесие сталкивается с политическими вызовами. Приостановка Китаем экспорта обычной серной кислоты, вступившая в силу с мая, официально начала действовать. Трейдеры прекратили предлагать экспортные котировки, часть грузов, изначально предназначенных на экспорт, перенаправлена на внутренний рынок, что усиливает ожидания ослабления предложения в некоторых регионах. Согласно таможенным данным по экспорту за 2025 год, после вступления ограничений в силу ежемесячное внутреннее предложение, как ожидается, увеличится примерно на 380 тыс. т. В сочетании со слабым спросом в межсезонье фосфорных удобрений соотношение спроса и предложения может постепенно развернуться, и цены на внутреннем рынке окажутся под давлением. В последнее время отпускные цены на серную кислоту на заводах в ряде регионов уже снизились. Если прибыль от серной кислоты сократится, в условиях глубокого воздействия отрицательных TC риск сокращения производства на заводах может возрасти, а диапазон отрицательных TC может достичь критической точки перелома. В ходе текущей Азиатской недели LME динамика цен на серную кислоту стала ключевой темой переговоров о том, насколько низко могут упасть TC на медный концентрат.

II. Медь SX-EW: ДРК и Чили сталкиваются с асимметричным давлением серной кислоты

В отличие от пирометаллургического сектора, выигрывающего от роста цен на серную кислоту, производители меди методом SX-EW несут всё более тяжёлое бремя затрат.

По данным SMM, процессы SX-EW составляют примерно 16% мирового предложения меди, при этом на производство одной тонны меди методом SX-EW расходуется 2–5 т серной кислоты. Примерно 70% производства меди в регионе ДРК и Замбии приходится на процессы SX-EW, и ДРК крайне зависима от закупаемых извне серы и серной кислоты —примерно 90% импортируемой серы поступает с Ближнего Востока, тогда как серная кислота в значительной степени зависит от Замбии. Текущие котировки серы CFR превысили 1 000 долл./т, а некоторые достигают 1 200 долл./т. По отзывам предприятий, местные котировки серной кислоты DDP достигли максимумов в 1 400 долл./т, и некоторые заводы без собственных рудников уже сократили загрузку производства.

Что ещё более важно, структура затрат медеплавильных заводов SX-EW в ДРК тесно связана с этим. В настоящее время стоимость закупаемой руды составляет примерно 6 000–7 000 долл./т (по содержанию металла), основной расход кислоты на тонну меди варьируется от 2 до 4 т, а потребление электроэнергии составляет примерно 2 600–3 200 кВт·ч. Затраты на серную кислоту, серу и дизельную генерацию электроэнергии привели к значительному росту себестоимости производства меди методом SX-EW. Если блокада Ормузского пролива по-прежнему не покажет признаков существенного улучшения, коэффициент загрузки заводов SX-EW без собственных рудников в ДРК, вероятно, заметно снизится после мая.

Чили сталкивается с иным набором проблем. Примерно пятая часть производства меди в стране зависит от процессов кислотного выщелачивания, и около 20–25% импорта серной кислоты Чили в 2025 году приходилось на Китай. В условиях запрета Китая на экспорт серной кислоты цены на серную кислоту в Чили, как ожидается, имеют потенциал роста. Хотя большая часть спроса Чили в первом полугодии уже покрыта, окно закупок на второе полугодие вот-вот откроется. Примечательно, что альтернативные источники, такие как Перу, имеют ограниченные мощности, а логистические узкие места затрудняют быструю замену китайских поставок.

III. Резюме: сера становится критическим звеном в ценообразовании меди

В настоящее время повышенные цены на серную кислоту оказывают асимметричное воздействие на мировую медеплавильную отрасль по следующим каналам:

Для пирометаллургической меди выручка от побочного продукта — серной кислоты — стала решающим источником денежного потока для поддержания высокой загрузки в экстремальных условиях отрицательных TC. Логика прибыли отрасли сместилась от «производить кислоту для производства меди» к «производить кислоту для защиты маржи». Изменения прибыли от серной кислоты становятся ключевой переменной, влияющей на переговоры по контрактам TC и загрузку плавильных мощностей.

Для меди SX-EW ДРК и Чили сталкиваются с двойным давлением — дефицитом внешних поставок серной кислоты и резким ростом затрат на серу. Запрет Китая на экспорт, перебои поставок с Ближнего Востока и ограниченность региональных альтернатив превращают серную кислоту из вспомогательного сырья в ключевое ограничение, определяющее, будут ли мощности SX-EW снижать загрузку.

В целом сера и серная кислота эволюционируют из вспомогательных компонентов медеплавильного производства в ключевые переменные, влияющие на ценообразование TC, загрузку плавильных мощностей и даже перспективы предложения меди. В дальнейшем следует пристально следить за продолжительностью ограничений Китая на экспорт серной кислоты, прогрессом в восстановлении навигации через Ормузский пролив и фактическими сокращениями производства на проектах SX-EW в ДРК и Чили.