Индонезийский государственный сталелитейный гигант PT Krakatau Steel (Persero) Tbk (IDX: KRAS, далее — «Krakatau») опубликовал консолидированную финансовую отчётность за 2025 год 31 марта 2026 года. На первый взгляд, компания зафиксировала чистую прибыль в размере 339,6 млн долл. США (около 5,68 трлн IDR) — лучший результат с 2019 года. Однако анализ основного сталелитейного бизнеса показывает, что операционный убыток стального сегмента в 2025 году фактически увеличился с 40,79 млн долл. в 2024 году до 102,5 млн долл. Несмотря на возобновление работы стана горячей прокатки HSM #1 после многолетнего простоя из-за пожара — что обеспечило рост объёма продаж стали на 29% в годовом исчислении до 944 562 тонн — средневзвешенная цена реализации (ASP) за тонну упала примерно на 30% за тот же период. Валовая прибыль на тонну сменилась с +100 долл./тонну на -32 долл./тонну, а консолидированный коэффициент загрузки прокатных мощностей составил лишь около 22,5%.

Общая финансовая картина: основной сталелитейный бизнес тянет вниз общие показатели

Консолидированная выручка в 2025 году составила 959,8 млн долл., практически не изменившись по сравнению с 954,6 млн долл. в 2024 году. Валовая прибыль снизилась со 106,9 млн долл. до 50,74 млн долл., а валовая маржа упала с 11,2% до 5,3%. Операционная прибыль сменилась с прибыли в 26,69 млн долл. в 2024 году на убыток в 82,71 млн долл. «Выход в прибыль» с балансовой чистой прибылью 339,6 млн долл. обусловлен главным образом разовым бухгалтерским доходом от реструктуризации кредитов (см. Примечание 38, стр. 98 и 126 финансового отчёта). За вычетом этого фактора нормализованный показатель остаётся убытком в размере около 246,6 млн долл., что на 66% больше нормализованного убытка в 148,4 млн долл. в 2024 году.

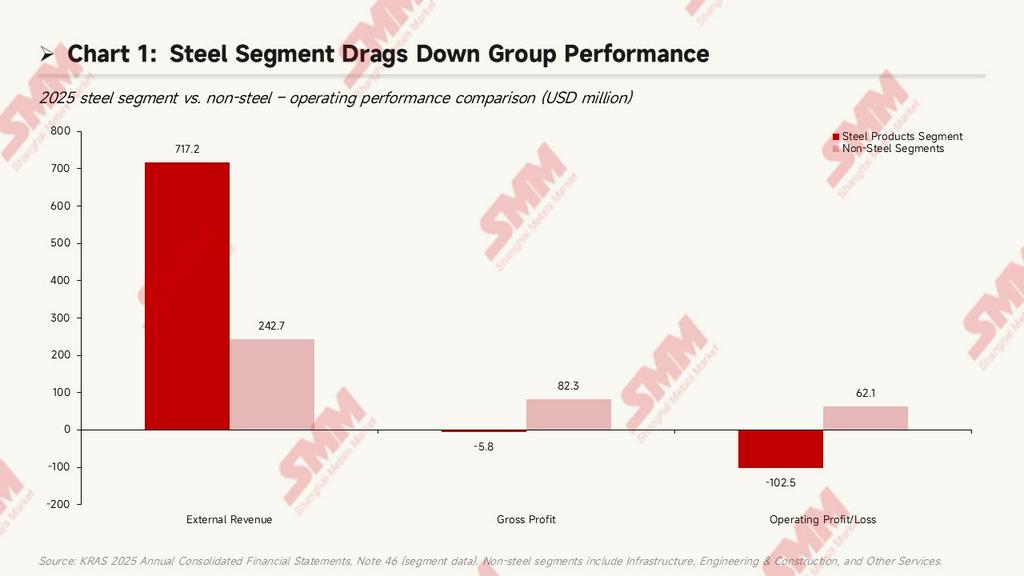

Согласно сегментным данным в Примечании 46, внешняя выручка сегмента стальной продукции составила 717,2 млн долл., или около 74,7% консолидированной внешней выручки. Однако валовая прибыль сегмента сменилась с прибыли в 47,48 млн долл. в 2024 году на убыток в 5,76 млн долл., а операционный убыток сегмента вырос с 40,79 млн долл. в 2024 году до 102,5 млн долл. в 2025 году — увеличение размера убытка примерно в 2,5 раза. За тот же период сегмент инфраструктуры (включая порты, недвижимость, энергетику и водоснабжение) зафиксировал операционную прибыль в размере 51,24 млн долл. США, являясь единственным прибыльным направлением группы. Сегменты инжиниринга, строительства и прочих услуг совокупно принесли операционную прибыль около 10,82 млн долл. США. Вывод очевиден: Krakatau числится как «сталелитейная компания», однако её фактическая прибыль в 2025 году полностью обеспечивалась нестальными бизнесами.

Операционный уровень основного сталелитейного бизнеса

Структура группы и распределение функций между дочерними компаниями

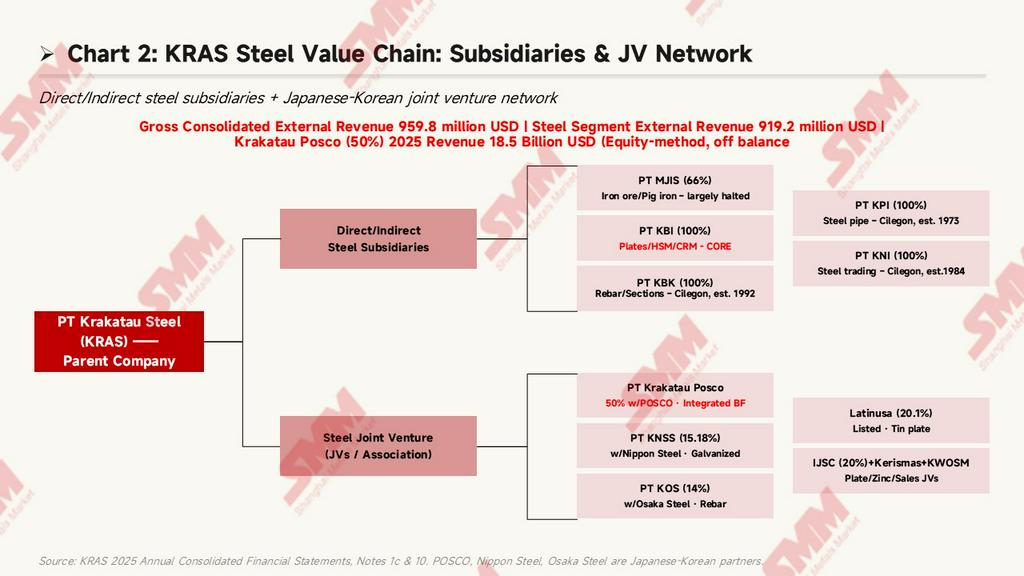

Штаб-квартира и основная производственная база Krakatau расположены в Чилегоне, провинция Бантен, Индонезия; коммерческая деятельность началась в 1971 году. Группа использует архитектуру «материнская компания + многоуровневые дочерние структуры». Сталелитейная производственная цепочка включает пять напрямую контролируемых дочерних компаний, ряд косвенно контролируемых дочерних компаний и несколько совместных предприятий с японскими и корейскими партнёрами (подробнее см. Примечание 1c и Примечание 10, стр. 15–17, 20, а также сводную таблицу дочерних компаний на стр. 91).

Ключевые операционные структуры сталелитейного бизнеса:

- PT Krakatau Baja Industri (KBI, 100%): Новая дочерняя сталелитейная компания, созданная в 2023 году, отвечающая за производство плоского проката — горячекатаных и холоднокатаных рулонов. Является основной операционной платформой, которая, по заявлению компании, начнёт работать «самостоятельно» в 2026 году. Активы на конец периода: 50,8 млн долл. США.

- PT Krakatau Baja Konstruksi (KBK, 100%): Работает в Чилегоне с 1992 года, производит арматуру и профили, реализуя продукцию через дочернюю компанию PT Krakatau Wajatama Osaka Steel Marketing (KWOSM, 67% принадлежит KBK). Активы на конец периода: 188,6 млн долл. США.

- PT Krakatau Pipe Industries (KPI, 100%): Завод стальных труб, работающий с 1973 года. Активы на конец периода: 148,2 млн долл. США.

- PT Meratus Jaya Iron & Steel (MJIS, 66%): Дочерняя компания по выплавке железной руды, работающая в Джакарте с 2012 года. Активы на конец периода составляют лишь 260 тыс. долл. США, фактически деятельность приостановлена — производственные активы полностью обесценены (см. ниже).

- PT Krakatau Niaga Indonesia (KNI, 100%): Дочерняя компания по торговле сталью, работающая с 1984 года. Активы на конец периода: 43,86 млн долл. США.

Группа также имеет многочисленные нестальные дочерние компании, поддерживающие её прибыль: PT Krakatau Sarana Infrastruktur (KSI, 100%, недвижимость и гостиницы, активы на конец периода 615,1 млн долл. США, крупнейшая в группе), PT Krakatau Bandar Samudera (KBS, 100%, портовые услуги, активы на конец периода 198,0 млн долл. США), PT Krakatau Tirta Industri (KTI, 51%, водоснабжение) и другие.

Сеть совместных предприятий в сталелитейной отрасли

Помимо консолидированных дочерних компаний, Krakatau владеет долями в нескольких совместных предприятиях по производству стали, учитываемых методом долевого участия, с совокупной балансовой стоимостью инвестиций около 401,9 млн долл. США (Примечание 10, стр. 91):

- PT Krakatau Posco (KP, 50%): Единственный в Индонезии интегрированный сталелитейный завод с доменной печью, принадлежащий в равных долях (50/50) Krakatau и южнокорейской POSCO. В 2025 году выручка на 100%-ной основе составила 1,8477 млрд долл. США (примерно в 2,7 раза больше выручки стального сегмента KRAS), однако был зафиксирован чистый убыток в размере 39,8 млн долл. США. Балансовая стоимость инвестиций Krakatau в KP снизилась с 274,5 млн долл. США на конец 2024 года до 260,9 млн долл. США на конец 2025 года. KP является основным поставщиком стальных заготовок (слябов) для стана горячей прокатки Krakatau.

- PT Krakatau Nippon Steel Synergy (KNSS, 15,18%): Партнёрство с Nippon Steel, производство оцинкованного и отожжённого листа.

- PT Krakatau Osaka Steel (KOS, 14%): Партнёрство с японской Osaka Steel, производство арматуры и профилей.

- Latinusa (20,10%): Публичная компания, производитель белой жести.

- PT Indo Japan Steel Center (IJSC, 20%): Обработка стального листа и рулонов.

- PT Kerismas Witikco Makmur (29,31%): Производство цинковой продукции.

Совокупная доля группы в прибылях и убытках совместных предприятий составила убыток в размере 9,34 млн долл. США, сократившись по сравнению с убытком в 49,68 млн долл. США в 2024 году, что в основном обусловлено уменьшением убытка KP (чистый убыток сократился со 124,6 млн долл. США в 2024 году до 39,8 млн долл. США в 2025 году).

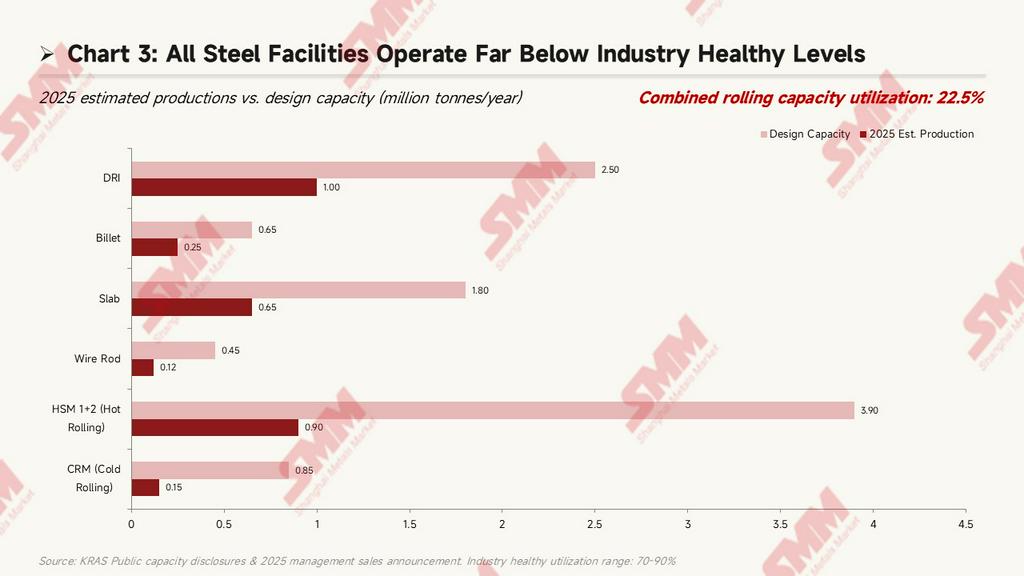

Мощности и загрузка: значительная недозагрузка по всем производственным объектам

Совокупная прокатная мощность группы Krakatau составляет приблизительно 5,2 млн тонн/год, охватывая полный производственный цикл от прямого восстановления железа (DRI) -> заготовка -> горячекатаный/холоднокатаный прокат/катанка (данные о мощностях получены из публичных раскрытий руководства и объявления о производстве и продажах за I квартал от 31 марта 2026 г.):

Расчётный коэффициент загрузки мощностей по каждому объекту в 2025 г.:

-

DRI (губчатое железо): проектная мощность 2,5 млн тонн/год, выпуск в 2025 г. — ок. 1 млн тонн, загрузка 40,0%.

- Слябы: проектная мощность 1,8 млн тонн/год, выпуск — ок. 650 тыс. тонн, загрузка 36,1%.

- Заготовка (билет): проектная мощность 650 тыс. тонн/год, выпуск — ок. 250 тыс. тонн, загрузка 38,5%.

- Широкополосные станы горячей прокатки 1+2 (HSM): совокупная проектная мощность 3,9 млн тонн/год, выпуск — ок. 900 тыс. тонн, загрузка лишь 23,1%.

- Стан холодной прокатки (CRM): проектная мощность 850 тыс. тонн/год, выпуск — ок. 150 тыс. тонн, загрузка 17,6% — самый низкий показатель среди всех объектов.

- Катанка: проектная мощность 450 тыс. тонн/год, выпуск — ок. 120 тыс. тонн, загрузка 26,7%.

Совокупный коэффициент загрузки прокатных мощностей составил приблизительно 22,5%, что значительно ниже нормального уровня 70–90%, характерного для азиатских аналогов. Низкая загрузка, как правило, не позволяет распределить постоянные затраты за счёт объёма производства, однако в 2025 г. ситуация несколько улучшилась — стан HSM №1 простаивал весь 2024 г. из-за пожара, в декабре 2024 г. начались горячие пусконаладочные работы, а в I квартале 2025 г. производство было официально возобновлено. Это ключевой контекст для понимания роста продаж на 29% в годовом выражении в 2025 г. (подробнее в следующем разделе); до перезапуска HSM №1 база продаж за 2024 г. составляла лишь около 730 тыс. тонн.

Динамика объёмов продаж и экономика на тонну продукции

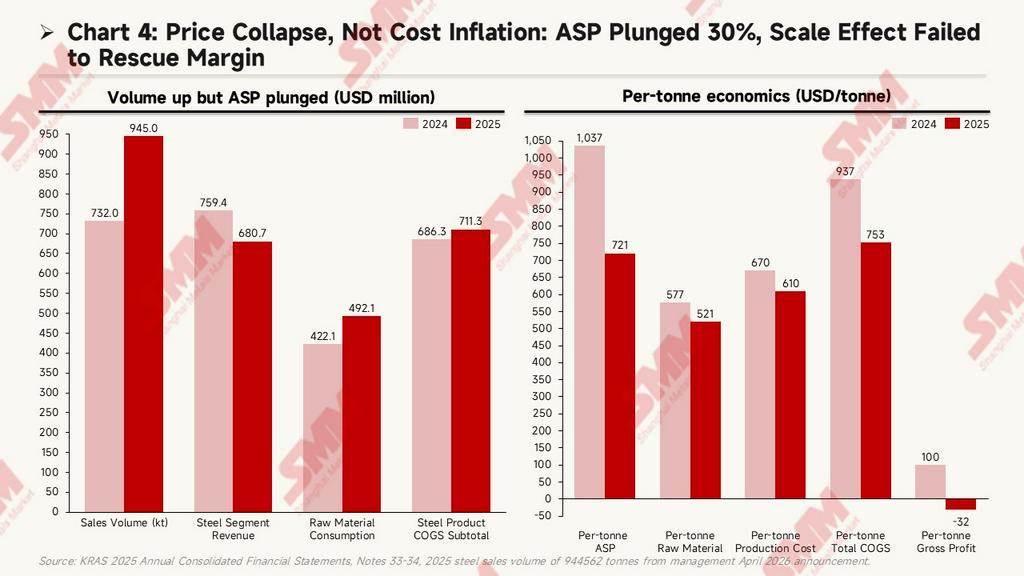

Объём продаж стали Krakatau в 2025 г. составил 944 562 тонны (по данным объявления руководства от апреля 2026 г.), что на 29,1% больше по сравнению с приблизительно 732 тыс. тонн в 2024 г. Основным фактором стало возобновление производства на стане горячей прокатки HSM #1 начиная с декабря 2024 года (ранее остановленного из-за пожара). Однако, несмотря на резкий рост объёмов, валовая прибыль стального сегмента всё равно перешла из положительной зоны в отрицательную. Коренной причиной стала не инфляция затрат, а сильное давление на ценообразование:

Абсолютные затраты: объём +29%, но выручка -10%

Объём продаж стального сегмента вырос с примерно 732 000 тонн в 2024 году до 945 000 тонн в 2025 году (+29,1%), но за тот же период:

- Выручка стального сегмента: снизилась с 759,4 млн долл. до 680,7 млн долл., обратное снижение на 10,4%. Значительный рост объёмов в сочетании со снижением выручки указывает на резкое падение средней цены реализации (ASP) за тонну.

- Потребление сырья: выросло с 422,1 млн долл. до 492,1 млн долл., абсолютный рост на 16,6%. Это значительно ниже роста объёмов на 29%, что свидетельствует о фактическом снижении стоимости сырья на тонну.

- Итого себестоимость стальной продукции: незначительно выросла с 686,3 млн долл. до 711,3 млн долл., всего на 3,6%. Это дополнительно подтверждает отсутствие инфляции на стороне затрат; напротив, затраты были размыты эффектом масштаба.

Картина в абсолютных значениях ясна: объёмы резко выросли (перезапуск HSM #1), абсолютные затраты увеличились умеренно, но выручка, напротив, упала — всё давление пришлось на сторону ценообразования.

Экономика на тонну: ASP падает на 30%, себестоимость на тонну снижается на 20% за счёт эффекта масштаба

Показатели на тонну (долл./тонна), рассчитанные по объёму продаж, демонстрируют направление, прямо противоположное тому, что видно на поверхности:

- Средняя цена реализации (ASP) за тонну: обрушилась с 1037 долл./тонна до 721 долл./тонна, падение на 30,5%. Это ключевое противоречие.

- Потребление сырья на тонну: снизилось с 577 долл./тонна до 521 долл./тонна, падение на 9,7%.

- Производственная себестоимость на тонну (включая оплату труда + прочие производственные накладные расходы): снизилась с 670 долл./тонна до 610 долл./тонна, падение на 9,0%.

- Комплексная себестоимость реализованной продукции на тонну: Снизилась с 937 долл./тонну до 753 долл./тонну, падение на 19,6%.

- Валовая прибыль на тонну: Упала со 100 долл./тонну до -32 долл./тонну, перейдя из прибыли в убыток.

Резкое снижение себестоимости на тонну за счёт эффекта масштаба теоретически должно было улучшить валовую прибыль. Однако масштаб падения средней цены реализации (316 долл./тонну) значительно превысил снижение себестоимости (184 долл./тонну), что привело к переходу валовой прибыли на тонну из 100 долл./тонну в -32 долл./тонну.

Анализ падения средней цены реализации на 30%

Обвал средней цены реализации на 30% обусловлен двумя взаимоусиливающими факторами:

- Ухудшение продуктового микса (структурный эффект): В период остановки стана горячей прокатки №1 в 2024 году продажи дочерней компании по производству стальных труб KPI достигли рекордного уровня (+45% г/г, при этом руководство объявило о 17 238 тоннах только за декабрь 2024 года). Высокомаржинальные стальные трубы занимали бо́льшую долю в выручке, повышая среднюю цену реализации. После возобновления работы стана горячей прокатки №1 в 2025 году доля плоского проката (горячекатаный/холоднокатаный рулон) восстановилась, структурно снизив среднюю цену.

- Давление рыночных цен (циклический эффект): Дешёвая китайская сталь оказала давление на индонезийский рынок. В октябре 2025 года член индонезийского парламента (DPR) Адисатрья публично заявил, что «дешёвая китайская сталь наводняет Индонезию по необоснованно низким ценам». Председатель KRAS Акбар Джохан также неоднократно упоминал давление конкуренции с импортной китайской сталью. Кроме того, индонезийская рупия обесценилась примерно на 4–5% по отношению к доллару США за тот же период, что дополнительно сжало маржинальное пространство в местной валюте.

В целом фундаментальной причиной перехода валовой маржи стального сегмента в убыток в 2025 году стал «обвал цен», а не «рост затрат». Увеличение объёмов благодаря перезапуску стана горячей прокатки №1 должно было быть благоприятным фактором, но было нивелировано стремительным падением цен на сталь. Эта структурная проблема не была напрямую отражена в «пяти планах», перечисленных руководством в Примечании 48 — дальнейшее наращивание объёмов не способно решить проблему ценового давления без сопутствующих мер: протекционистской политики, расширения экспорта или повышения качества продуктового микса (например, увеличения доли высокомаржинальных видов продукции, таких как автомобильный лист).

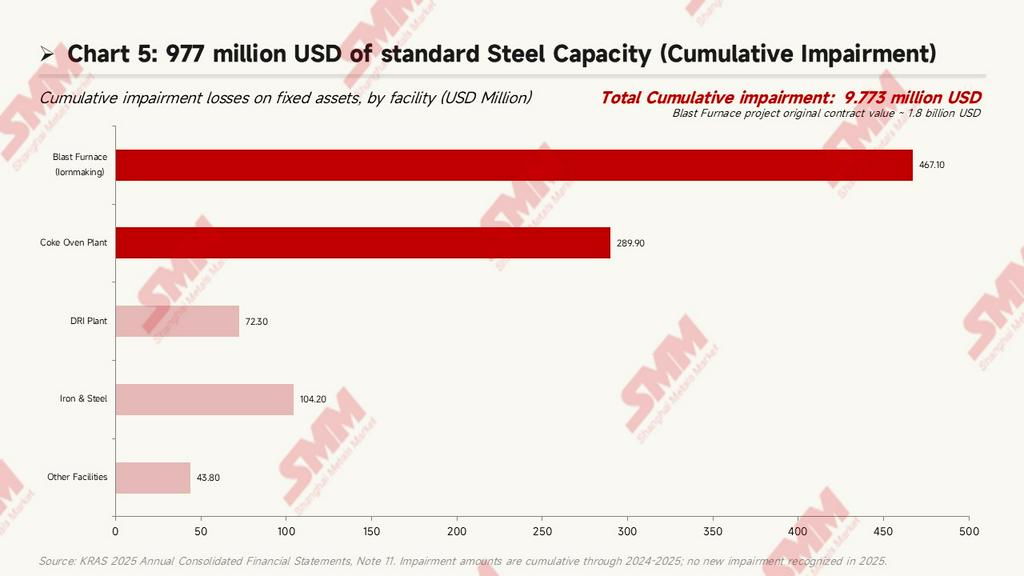

Обесцененные активы: 977 млн долларов США списаний стоимости сталелитейных мощностей

Примечание 11 раскрывает, что накопленные убытки от обесценения основных средств Krakatau достигли 977 млн долларов США и полностью сконцентрированы в объектах верхнего передела — доменного производства и восстановления железа:

Детализация:

- Доменное производство чугуна: Накопленное обесценение — 467,1 млн долларов США, крупнейшая отдельная статья. Первоначальная контрактная стоимость проекта составляла около 1,8 млрд долларов США, контракт был подписан как EPC-контракт с дочерней компанией PT Krakatau Engineering (KE); в настоящее время проект фактически заброшен.

- Коксовый газ: Накопленное обесценение — 289,9 млн долларов США.

- Завод DRI (губчатое железо): Накопленное обесценение — 72,31 млн долларов США.

- Плавка железной руды: Накопленное обесценение — 104,2 млн долларов США; соответствующая дочерняя компания фактически остановлена.

- Прочие объекты: Накопленное обесценение — 43,76 млн долларов США.

Это означает, что стратегия Krakatau по развитию верхнего передела, основанная на «интегрированном доменном производстве», в значительной степени провалилась. В сочетании с раскрытием в Примечании 1b (стр. 19–20): компания привлекла средства через ограниченное публичное размещение (PMHMETD I) в 2016 году, при этом около 66% первоначально предназначались для строительства стана горячей прокатки 2 (HSM 2). Однако в августе 2019 года, с одобрения Министерства государственных предприятий Индонезии (S-535/MBU/08/2019), целевое использование средств было изменено на «пополнение оборотного капитала для закупки стальных заготовок (слябов) для завода HSM». Иными словами, новый завод HSM 2, запланированный при привлечении средств в 2016 году, спустя 9 лет так и не введён в эксплуатацию, а привлечённые средства перенаправлены на оборотный капитал.

Массовое сокращение персонала

Численность сотрудников группы сократилась с 4 087 человек на конец 2024 года до 3 272 на конец 2025 года — сокращение на 815 человек, или на 19,9% (Примечание 1d, стр. 23). Это согласуется с договором акционерного займа (PPS), подписанным между компанией и контролирующим акционером PT Danantara Asset Management в декабре 2025 года, в рамках которого PPS-2 был целевым образом выделен для финансирования программ увольнения сотрудников — «Золотое рукопожатие» и «Единовременная выплата». Увольнение такого масштаба является относительно редким в истории индонезийских госпредприятий.

Изменения в структуре продукции и клиентской базе

Согласно разбивке выручки в Примечании 33 (стр. 124–126), внутренние продажи стальной продукции снизились с 759,3 млн долл. в 2024 году до 632,3 млн долл. (падение на 16,7%), тогда как экспортные продажи одновременно выросли с 97 тыс. долл. до 48,36 млн долл. Хотя база невелика, это отражает попытки руководства освоить экспортные рынки на фоне сокращения внутреннего спроса. По типу клиентов выручка от связанных сторон упала с 102,9 млн долл. до 30,57 млн долл. (падение на 70,3%), а выручка от государственных структур — с 72,13 млн долл. до 25,86 млн долл. (падение на 64,1%). В совокупности каналы государственных закупок сократились примерно на 119,3 млн долл. Выручка от третьих сторон выросла с 779,6 млн долл. до 903,4 млн долл. (рост на 15,9%), а её доля увеличилась до 94,1%. Krakatau всё больше вытесняется из-под «государственного зонтика» в условия более жёсткой рыночной конкуренции.

Будущее направление развития стального бизнеса: публичные планы руководства

В Примечании 48 «Непрерывность деятельности» (стр. 148) прямо указывается, что по состоянию на 31 декабря 2025 года накопленные убытки группы достигли 2,0105 млрд долл., краткосрочные обязательства превысили оборотные активы на 214,7 млн долл., а операционный денежный поток оставался чистым оттоком в размере 1,75 млн долл., что создаёт «существенную неопределённость в отношении допущения о непрерывности деятельности». Руководство изложило в данном примечании пять основных ответных планов, которые в значительной степени указывают на будущее направление стального бизнеса:

-

Оптимизация производственных активов (rencana optimalisasi aset produksi): подразумевает операционную модернизацию ключевых прокатных мощностей, таких как станы горячей/холодной прокатки и проволочные станы, потенциально включая консолидацию производственных линий и повышение энергоэффективности, хотя конкретные проекты и объёмы инвестиций пока не раскрыты.

- Повышение эффективности: включает операционные меры, такие как снижение удельного энергопотребления, сокращение простоев и оптимизация закупок.

- Деловое сотрудничество со стратегическими партнёрами (kerjasama bisnis dengan partner strategis): это наиболее примечательный пункт. В сочетании с оговоркой о «продаже дочерних компаний или совместных предприятий», прилагаемой к траншам B и C в MRA 2024, «стратегический партнёр», вероятно, означает привлечение внешних инвесторов в ключевые сталелитейные дочерние компании. Учитывая, что среди существующих партнёров по СП — ведущие азиатские сталепроизводители, такие как POSCO, Nippon Steel и Osaka Steel, возможность привлечения новых стратегических акционеров в будущем заслуживает внимания.

- Взыскание просроченной дебиторской задолженности: Примечание 47 показывает, что оборачиваемость дебиторской задолженности улучшилась с 53 до 49 дней, а оборачиваемость запасов сократилась со 104 до 86 дней, однако значительный объём исторической дебиторской задолженности по-прежнему существует.

- Максимизация продаж: Учитывая, что коэффициент загрузки мощностей составляет лишь 22,5%, теоретически существует огромный потенциал для наращивания объёмов, но предпосылкой является восстановление рыночного спроса или расширение доли рынка.

Стоит отметить, что председатель совета директоров Акбар Джохан упомянул в объявлении о внеочередном общем собрании акционеров 23 декабря 2025 года, что компания будет «самостоятельно эксплуатировать» мощности HSM и CRM через PT Krakatau Baja Industri (KBI) в 2026 году. Это подразумевает, что в случае прекращения или корректировки совместных предприятий KBI возьмёт на себя непосредственное операционное управление ключевым прокатным бизнесом. То, как эта структурная перестройка будет согласована с конкретным форматом плана «стратегического партнёра», станет главным объектом внимания в финансовой отчётности за 2026 год.

Заключение: Парадокс основного сталелитейного бизнеса

Финансовый отчёт Krakatau за 2025 год демонстрирует явный парадокс: «лучший результат» в виде балансовой прибыли в 340 млн долларов США построен на фундаменте ухудшающихся операционных показателей основного сталелитейного бизнеса. Рост объёмов продаж на 29% г/г благодаря перезапуску HSM #1 должен был стать попутным ветром, но был нивелирован падением средней цены реализации на тонну на 30% за тот же период, что привело к переходу валовой прибыли на тонну от 100 долл./т к -32 долл./т и увеличению операционного убытка сталелитейного сегмента в 2,5 раза. В сочетании с загрузкой мощностей всего 22,5%, сокращением персонала почти на 20% и 977 млн долларов замороженных мощностей на верхних переделах, разовая бухгалтерская прибыль маскирует фундаментальные проблемы. Основное противоречие сталелитейного бизнеса заключается не в «росте себестоимости», а в «обвале цен под давлением импортной китайской стали». Среди «пяти планов», перечисленных руководством в Примечании 48, одни лишь «оптимизация производственных активов» и «повышение эффективности» вряд ли способны решить проблему ценообразования. Весьма существенный пункт — «привлечение стратегических партнёров» — вполне может стать критически важным путём для индонезийского государства в поиске новой операционной парадигмы после 50 лет развития сталелитейной отрасли. Финансовый отчёт за I квартал 2026 года (ожидается к публикации в конце апреля) станет первым ключевым рубежом для проверки этого нарратива.

Источники данных: Консолидированная финансовая отчётность PT Krakatau Steel (Persero) Tbk за 2025 год (по состоянию на 31 декабря 2025 г.; опубликована 31 марта 2026 г.); объявления публичной компании; Ежегодный отчёт Всемирной ассоциации производителей стали за 2025 год.

Примечание: настоящий отчёт основан на анализе публичных финансовых документов; все цифры соответствуют данным раскрытой финансовой отчётности. Данная статья не является инвестиционной рекомендацией.

![[SMM Steel] Hyundai-POSCO Louisiana Steel выбирает Danieli для низкоуглеродного сталелитейного проекта в США](https://imgqn.smm.cn/usercenter/Zznfn20251217171716.jpg)

![[SMM HRC Daily Trading] Спотовая торговля откатилась назад](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)