Новости SMM от 7 мая:

По состоянию на 30 апреля наиболее торгуемый контракт на цинк на SHFE закрылся на отметке 23 645 юаней/т, прибавив за месяц 165 юаней/т, что составляет рост на 0,7%. В апреле цены на цинк отскочили от минимумов, достигнув в начале месяца минимума 23 430 юаней/т и максимума 24 515 юаней/т в конце месяца, хотя в целом ценовой центр сместился вниз. С наступлением мая, при сохраняющемся дефиците внутренних поставок руды, как поведут себя цены на цинк?

Макроэкономическая перспектива. В апреле рынок продолжал следить за ситуацией на Ближнем Востоке. Несмотря на неоднократные колебания, соглашения о прекращении огня и возобновление переговоров между сторонами подали сигналы разрядки, поддержав рыночные настроения. Цены на цветные металлы в целом восстановились, и цены на цинк выросли соответственно.

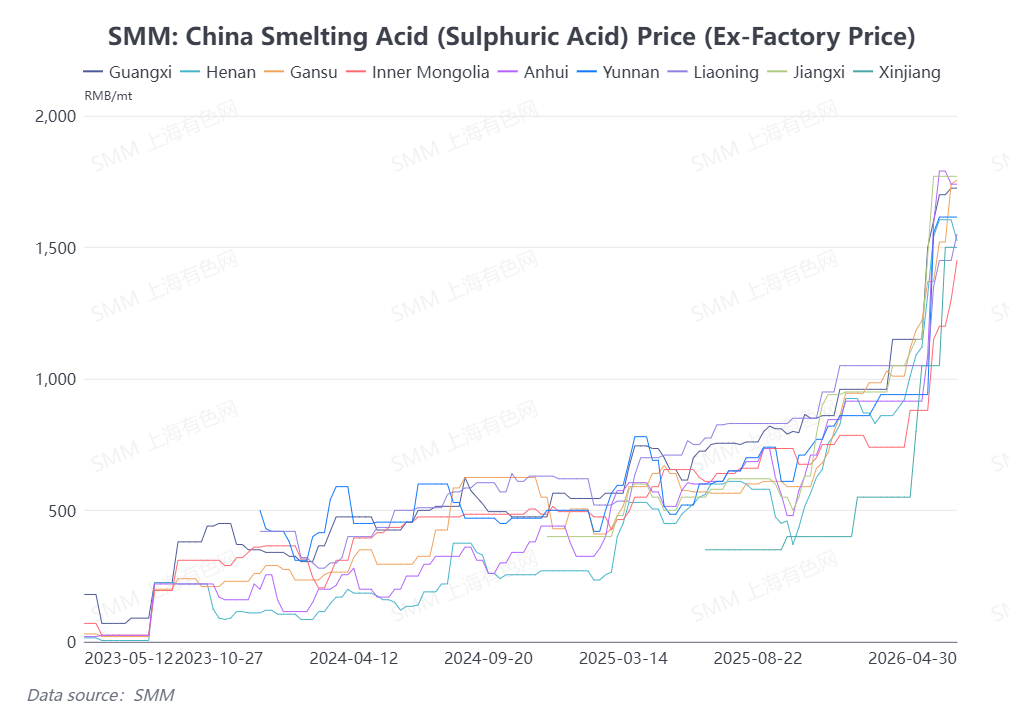

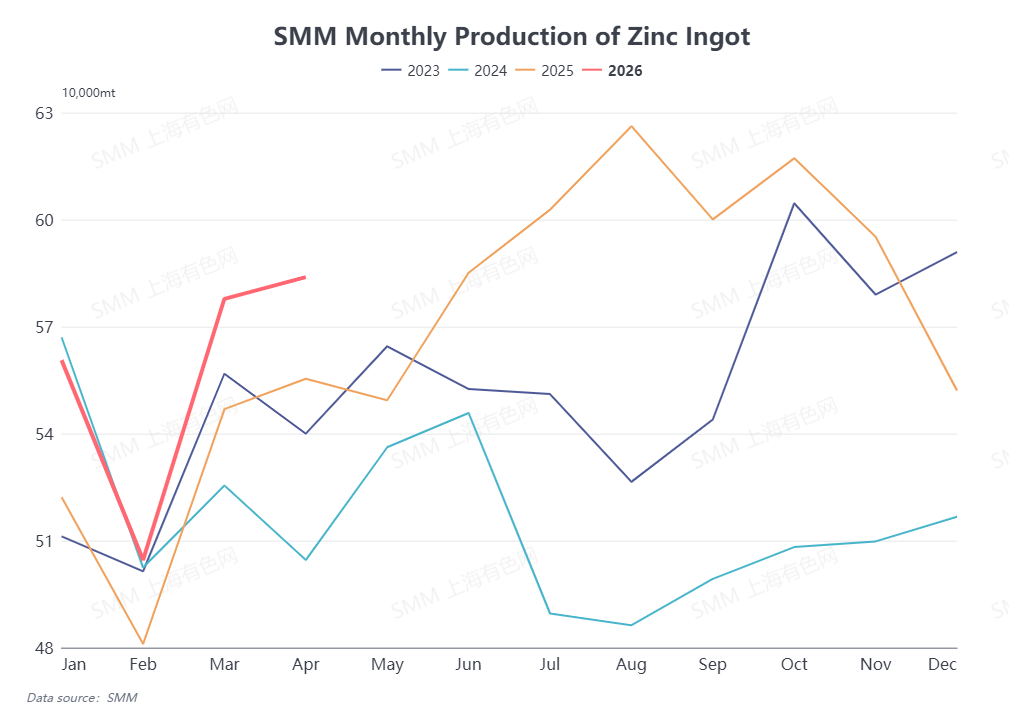

Сторона предложения. В апреле цены на серную кислоту оставались повышенными во многих регионах Китая, и в сочетании с прибылью от побочной продукции отечественные плавильные заводы сохраняли высокую производственную активность, при этом выпуск рафинированного цинка незначительно вырос в месячном исчислении. С наступлением мая, хотя внутренние TC на цинковый концентрат упали до исторических минимумов, плавильные заводы не демонстрируют явных признаков сокращения производства из-за по-прежнему высоких цен на серную кислоту. Ожидается, что производство рафинированного цинка в мае снизится лишь незначительно в месячном исчислении, а внутреннее предложение цинковых слитков останется устойчивым.

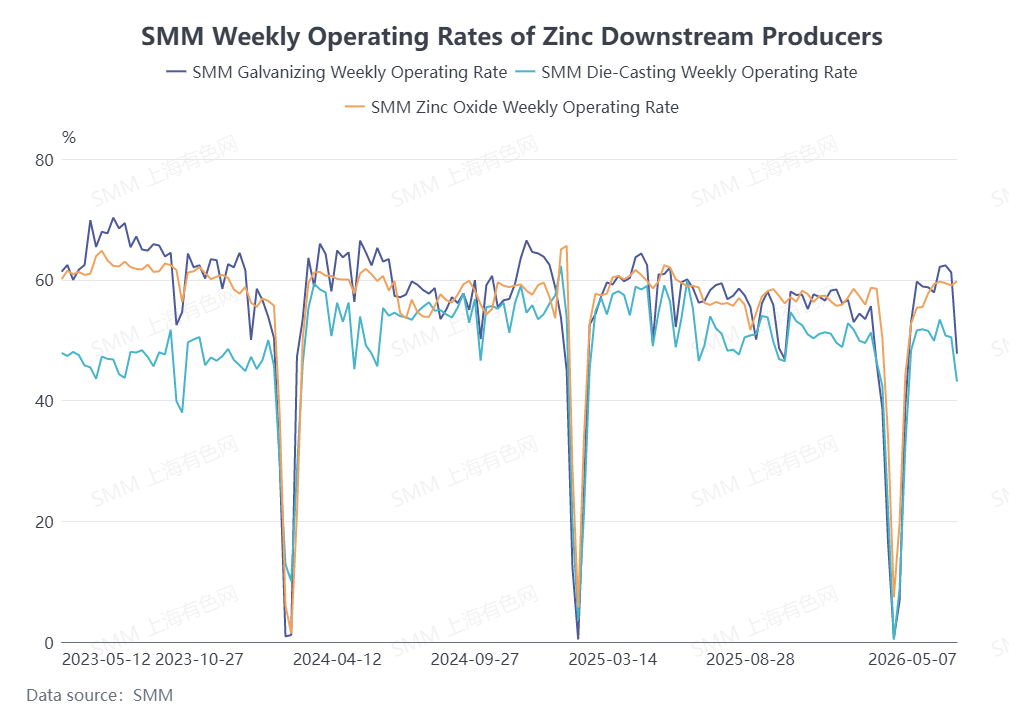

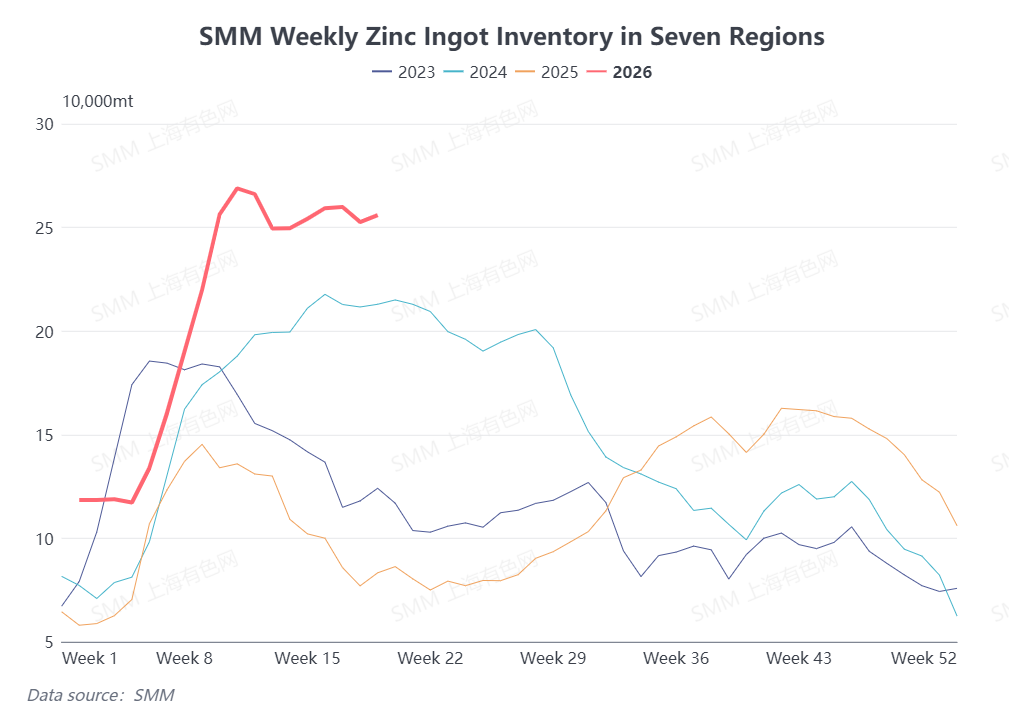

Сторона потребления. Апрель совпал с традиционным пиковым сезоном потребления в Китае, при этом конечное потребление продолжало восстанавливаться. Внутренние торговые заказы для нижестоящих переработчиков цинка улучшились по сравнению с мартом, стимулируя рост внутреннего потребления. Однако с наступлением мая часть нижестоящих предприятий по переработке цинка приостановила производство на период праздника Дня труда, что повлияло на часть спроса на цинковые слитки. Кроме того, по мере постепенного завершения пикового сезона ожидается снижение заказов нижестоящих переработчиков в Китае в мае с соответствующим падением коэффициентов загрузки. В сочетании с устойчиво высокими запасами цинковых слитков внутри страны общая ситуация с потреблением оказывает давление на цены на цинк.

В целом, с макроэкономической точки зрения, рынок продолжает отслеживать прогресс в переговорах между США и Ираном. Что касается фундаментальных факторов, дефицит поставок руды не ослаб в мае, однако плавильные заводы не предприняли явных сокращений производства, и уровень предложения рафинированного цинка остаётся устойчивым. Тем временем ожидается постепенное ослабление потребления. На фундаментальном уровне сосуществуют бычьи и медвежьи факторы, и следует продолжать уделять внимание последующим макроэкономическим изменениям и динамике потребления.

(Вышеуказанная информация основана на рыночных данных и комплексной оценке исследовательской группы SMM. Информация, представленная в данной статье, носит исключительно справочный характер. Данная статья не является прямой рекомендацией для инвестиционных исследований и принятия решений. Клиентам следует принимать решения с осторожностью и не подменять собственное независимое суждение данной информацией. Любые решения, принятые клиентами, не связаны с SMM.)

![TC на цинковый концентрат продолжают снижаться, цинк на SHFE колеблется на высоких уровнях [Краткий обзор фьючерсов на цинк от SMM]](https://imgqn.smm.cn/usercenter/kdRPs20251217171754.jpg)