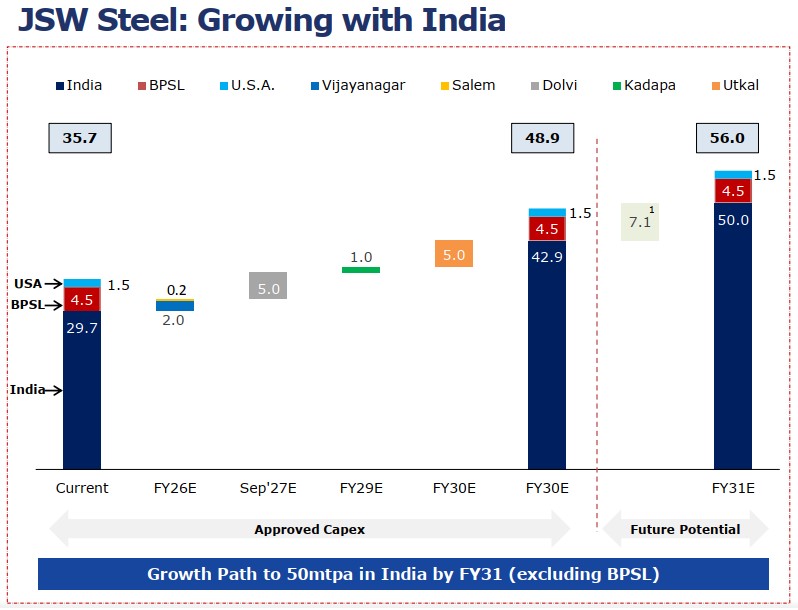

JSW Steel остаётся крупнейшим производителем стали в Индии с внутренней мощностью по выплавке нерафинированной стали 34,2 млн тонн в год, включая 1,7 млн тонн на этапе ввода в эксплуатацию, и консолидированной мощностью 35,7 млн тонн в год. Компания опирается на 23 собственных железорудных рудника и 3 шахты коксующегося угля, что обеспечивает ей всё более интегрированную позицию в цепочке создания стоимости стали.

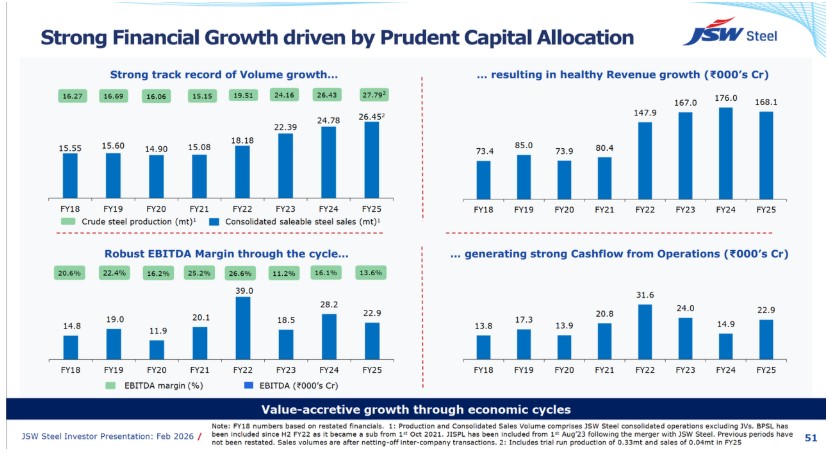

В 2024-25 финансовом году JSW достигла рекордного объёма производства нерафинированной стали — 27,79 млн тонн, что на 5,1% больше в годовом исчислении, а продажи стали составили 26,45 млн тонн, увеличившись на 6,7% г/г. Продукция с высокой добавленной стоимостью и специальные продукты составили 62% от общего объёма продаж, что свидетельствует о том, что компания не просто наращивает выпуск, но и стремится улучшить качество структуры продаж.

Однако этот год также продемонстрировал пределы роста за счёт масштаба. Несмотря на рост производства и продаж, выручка и маржа JSW снизились из-за ослабления цен реализации стали. Ключевой вопрос, таким образом, не в том, может ли JSW стать ещё крупнее. Более важный вопрос — способна ли компания конвертировать свой масштаб в более устойчивую, стабильную и качественную прибыль.

Операционные показатели: экспансия JSW — это не просто гонка за объёмами, а репозиционирование производственной платформы

Стратегия наращивания мощностей JSW Steel чётко ориентирована на Индию. Текущая консолидированная мощность по выплавке нерафинированной стали составляет 35,7 млн тонн в год, включая 34,2 млн тонн в год в Индии и 1,5 млн тонн в год в США. В рамках утверждённых капитальных затрат общая мощность JSW Steel должна увеличиться до 48,9 млн тонн в год к 2030 финансовому году (прогноз), главным образом за счёт внутренних проектов расширения действующих площадок и интегрированных проектов. Долгосрочная цель компании — достичь 56,0 млн тонн в год совокупной мощности, включая BPSL и США, к 2031 финансовому году (прогноз).

Стратегия наращивания мощностей компании — это не хаотичная экспансия. Она построена вокруг трёх чётких направлений.

-

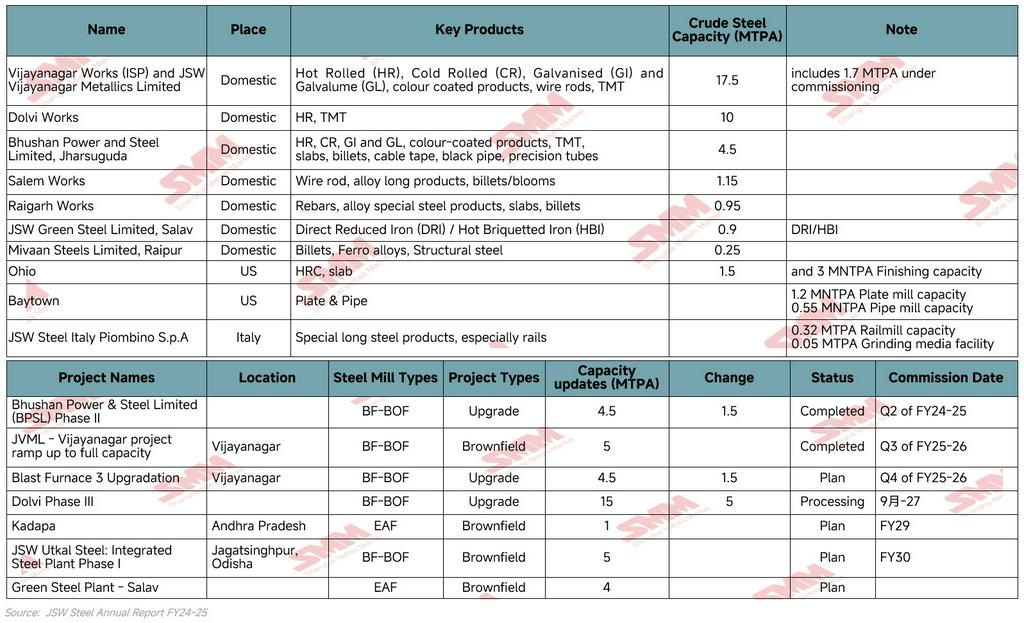

Во-первых, укрепление существующих крупных производственных хабов, таких как Виджаянагар и Долви, где расширение действующих площадок обеспечивает более быстрый выход на проектную мощность и лучшую капиталоёмкость.

-

Во-вторых, создание новых региональных платформ роста, таких как Уткал в Одише, что даёт JSW лучший доступ к сырьевой базе и промышленному спросу восточной Индии.

-

В-третьих, внедрение перспективных производственных маршрутов через электродуговую печь в Кадапе и проект зелёной стали в Салаве, которые обеспечивают гибкость по мере постепенного роста спроса на низкоуглеродную сталь.

Это делает расширение мощностей JSW более стратегическим, чем простая история наращивания масштаба. Vijayanagar и Dolvi защищают масштаб, Utkal улучшает связку с ресурсной базой, Kadapa добавляет опциональность EAF, а Salav поддерживает позиционирование в декарбонизации. В совокупности эти проекты показывают, что JSW пытается построить более крупную, более регионально сбалансированную и более продуктово специализированную стальную платформу.

Самый важный операционный сигнал — доля VASP на уровне 62% в FY2024-25. Рост мощностей сам по себе не гарантирует роста прибыли. Способность JSW удерживать маржу будет зависеть от того, удастся ли встроить новые мощности в более высокомаржинальные продуктовые категории, такие как сталь с покрытиями, сталь с цветным покрытием, электротехническая сталь, автолист, белая жесть и специализированный сортовой прокат.

Следовательно, JSW Steel расширяет мощности, но реальная стратегическая цель — повысить качество роста. Компания пытается перейти от простого выпуска большего объёма стали к выпуску более дифференцированной стали, устойчивой по марже.

Финансовые результаты: сжатие маржи было вызвано ценовой реализацией, а не спросом

Хотя JSW Steel показала рекордные производство и продажи в FY2024-25, выручка снизилась, потому что компания продала больше стали при более низкой средней цене реализации.Консолидированное производство сырой стали выросло с 26,43 млн т в FY2023-24 до 27,79 млн т в FY2024-25, тогда как консолидированные продажи товарной стали увеличились с 24,78 млн т до 26,45 млн т. Однако консолидированная выручка от операционной деятельности снизилась с ₹175 006 крор до ₹168 824 крор, а операционная маржа EBITDA сузилась с 16,1% до 13,6%. Это показывает, что FY2024-25 для JSW Steel был годом позитивным по объёму, но негативным по цене.

В FY2024-25 объём продаж JSW вырос, но при более низкой средней цене реализации. Положительный эффект от роста объёмов был более чем нивелирован ослаблением цен продаж. Это сделало FY2024-25 для компании годом позитивным по объёму, но негативным по цене.

На уровне отдельной компании давление было ещё более очевидным. Выручка JSW Steel от операционной деятельности снизилась на 6% г/г до ₹127 702 крор, несмотря на рост объёма продаж на 2,5% г/г. Компания напрямую связала это снижение с падением на 9% цен реализации как на внутреннем рынке, так и в экспорте, вызванным сдержанными ценами на сталь внутри страны, более низкими мировыми ценами и ростом импорта стали в Индию. Это означает, что падение выручки не было вызвано ослаблением спроса на продукцию JSW. Напротив, внутренние продажи оставались сильными, увеличившись на 8,1% г/г до 20,50 млн т, при поддержке инфраструктурных проектов, жилищного строительства, роста промышленного производства и спроса со стороны автосектора. Слабость была в ценах. Экспортные продажи также резко упали на 44,8% г/г до 1,24 млн т, а более низкие экспортные цены дополнительно ухудшили общую цену реализации.

То же давление отразилось и на прибыльности. Более низкие цены продаж снизили выручку на тонну, тогда как снижение цен на железную руду и коксующийся уголь лишь частично компенсировало эффект. В результате операционная EBITDA (отдельная отчётность) снизилась на 16% г/г до ₹18 381 крор, а маржа EBITDA упала с 16,26% до 14,39%.

Давление на маржу JSW в FY2024-25 не было проблемой операционных объёмов. Это была проблема ценовой реализации. Компания произвела и продала больше стали, но более слабые внутренние и экспортные цены снизили среднюю выручку на тонну. Поэтому более высоких объёмов продаж оказалось недостаточно, чтобы предотвратить снижение выручки, EBITDA и маржи. Именно поэтому следующий этап JSW не может опираться только на расширение мощностей. Чтобы повысить качество прибыли, компании нужны более высокий вклад VASP, лучшая обеспеченность сырьём, более глубокая интеграция вниз по цепочке и более дифференцированный продуктовый портфель.

Зарубежные заводы JSW Steel: стратегические активы, но пока неравномерные источники прибыли

Зарубежные заводы JSW Steel стратегически важны, но пока не являются ключевым драйвером прибыли. Международное присутствие компании в основном включает Ohio и Baytown в США и Piombino в Италии, что делает JSW одним из наиболее географически диверсифицированных производителей стали в Индии. Однако по сравнению с индийским бизнесом эти активы остаются меньшими по масштабу, более волатильными и более подверженными локальным рыночным циклам.

Операции в США демонстрируют смешанный характер зарубежного портфеля JSW:

-

Ohio

-

EAF 1,5 млн т/год, непрерывная разливка слябов 2,8 млн т/год и стан горячей прокатки 3,0 млн т/год

-

Выручка составила 588,36 млн долл. США, при этом операционная EBITDA была отрицательной: −54,84 млн долл. США

-

Загрузка мощностей снизилась до 61% по сравнению с 66% в FY2023-24, главным образом потому, что более слабые цены реализации HRC и слябов не были полностью компенсированы снижением цен на лом.

-

Baytown Plate & Pipe Mill

-

Сформировал выручку 547,78 млн долл. США и EBITDA 20,15 млн долл. США

-

Фокус на более «даунстримной» продуктовой базе, включая лист и трубы

Итальянская площадка меньше по масштабу, но более дифференцирована:

-

Сформировала выручку €275,72 млн и операционную EBITDA €14,98 млн.

-

Фокус на специальных длинномерных стальных продуктах, прежде всего рельсах, при поддержке рельсобалочного стана 0,32 млн т/год, производства мелющих тел 0,05 млн т/год и собственного промышленного порта

В целом зарубежные заводы JSW следует рассматривать как выборочные платформы для наращивания компетенций, а не как основные двигатели роста. Бизнес в США обеспечивает доступ к рынку, интеграцию «сляб—лист» и экспозицию к спросу на сталь со стороны энергетики и инфраструктуры, но прибыльность остаётся волатильной. Италия меньше, но более специализирована и выглядит относительно более стабильной благодаря рельсовому позиционированию. Следовательно, зарубежные активы поддерживают международное присутствие JSW, но основная история прибыли и роста мощностей компании по-прежнему прочно привязана к Индии.

Ключевые направления деятельности: как JSW планирует превратить масштаб в качественный рост?

Ключевые направления деятельности JSW Steel показывают, что компания пытается перейти от роста, основанного на масштабе к росту, основанному на качестве. Стратегию можно понять через четыре основных направления: расширение мощностей, прибыльность и дифференциация продукта, обеспеченность сырьём и декарбонизация.

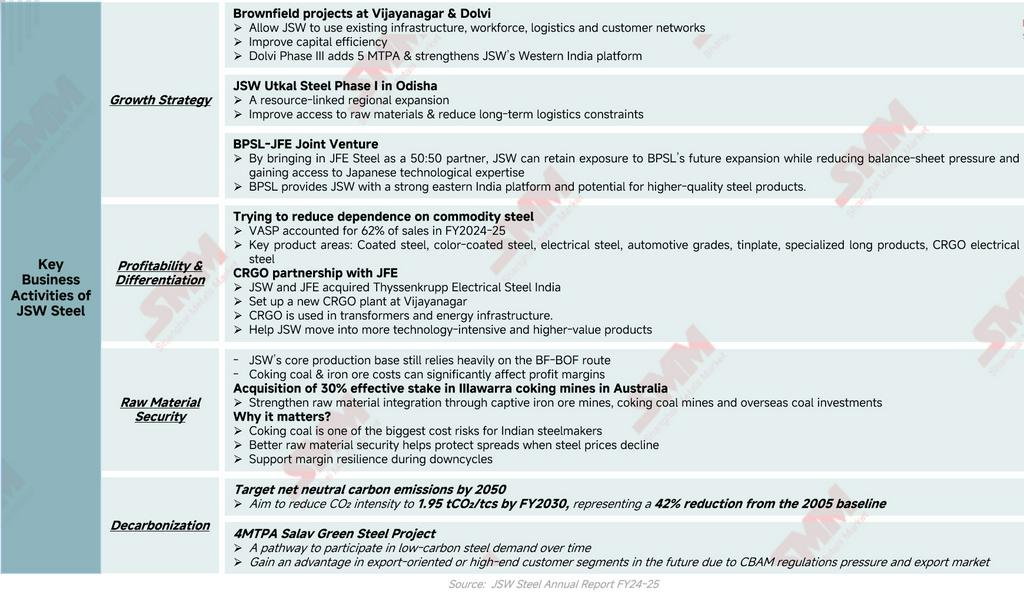

Во‑первых, стратегия роста остаётся привязанной к крупномасштабному наращиванию мощностей, особенно к brownfield‑проектам в Vijayanagar и Dolvi, проекту Utkal Phase I в Одише и совместному предприятию BPSL-JFE. Эти проекты позволяют JSW расширять мощности, одновременно повышая капитальную эффективность, региональное покрытие, доступ к сырью и технологические возможности. В частности, партнёрство BPSL-JFE помогает JSW снизить давление на баланс, одновременно получая доступ к японской экспертизе в сталеплавлении для выпуска более качественной продукции.

Одновременно JSW укрепляет прибыльность через дифференциацию продукта. Компания снижает зависимость от товарной стали, увеличивая долю продукции с добавленной стоимостью и специальных продуктов, которые составили 62% продаж в FY2024-25. Фокус на стали с покрытиями, стали с цветным покрытием, электротехнической стали, автосортам, белой жести и специализированном сортовом прокате помогает повысить устойчивость маржи. Партнёрство по CRGO с JFE дополнительно поддерживает выход JSW в более технологичные и более дорогие виды электротехнической стали, используемые в трансформаторах и энергетической инфраструктуре.

Обеспеченность сырьём — ещё один ключевой элемент стратегии JSW по повышению устойчивости прибыли. Основная производственная база компании по‑прежнему сильно опирается на маршрут BF-BOF, поэтому затраты на железную руду и коксующийся уголь критичны для прибыльности. Укрепляя собственные рудники и приобретая эффективную долю 30% в шахтах коксующегося угля Illawarra в Австралии, JSW пытается снизить волатильность входных затрат и защитить маржу в периоды снижения цен на сталь. Эта «апстрим»-стратегия — не только про обеспечение поставок; она также про защиту спредов.

Наконец, декарбонизация становится вопросом долгосрочной конкурентоспособности, а не только ESG-целью. JSW намерена достичь углеродной нейтральности к 2050 году и снизить интенсивность CO₂ до 1,95 тCO₂/тcs к FY2030. Планируемый проект «зелёной стали» Salav мощностью 4 млн т/год вместе с инициативами по EAF, DRI/HBI, зелёному водороду и возобновляемой энергии даёт JSW опциональность на будущий спрос на низкоуглеродную сталь.

Вывод: быть больше — уже недостаточно

Результаты JSW Steel за FY2024-25 демонстрируют явный парадокс роста. Компания достигла рекордных показателей производства и продаж сырой стали, но выручка и маржа снизились, потому что более слабые цены реализации стали перевесили выгоду от роста объёмов. Это не означает, что операционные основы JSW слабы. Напротив, компания остаётся крупнейшим производителем стали в Индии, с сильной базой внутреннего спроса, крупными интегрированными активами, высокой долей VASP и расширяющимся портфелем проектов. Однако FY2024-25 показывает, что одного масштаба недостаточно на рынке стали, находящемся под ценовым давлением.

Следующий этап роста JSW будет зависеть от того, сможет ли компания конвертировать масштаб в более качественную прибыль. Для этого нужно больше, чем расширение мощностей. Нужны более высокий вклад VASP, более сильная обеспеченность сырьём, лучшая интеграция вниз по цепочке, выборочное улучшение зарубежных активов, технологические партнёрства и готовность к декарбонизации.

Поэтому JSW Steel не следует рассматривать просто как компанию, переходящую от одной цифры мощности к другой. Более важная история в том, что JSW пытается трансформироваться из крупного индийского производителя стали в более интегрированную, дифференцированную и готовую к низкоуглеродному будущему стальную платформу. Её главный тест — уже не рост производства. Это качество маржи.

![SMM Iron & Steel] ArcelorMittal Кривой Рог приостанавливает производство стали из-за серьёзных логистических сбоев](https://imgqn.smm.cn/usercenter/JdqON20251217171718.png)

![[SMM Iron & Steel] США объявили предварительные результаты антидемпингового расследования в отношении сварных труб большого диаметра из Индии](https://imgqn.smm.cn/usercenter/HbWNv20251217171718.jpg)

![[SMM Чёрная металлургия] Отгрузки сталелитейных заводов США выросли на 10,9% в марте 2026 г.; за I квартал — незначительное снижение](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)