Новости SMM от 6 мая:

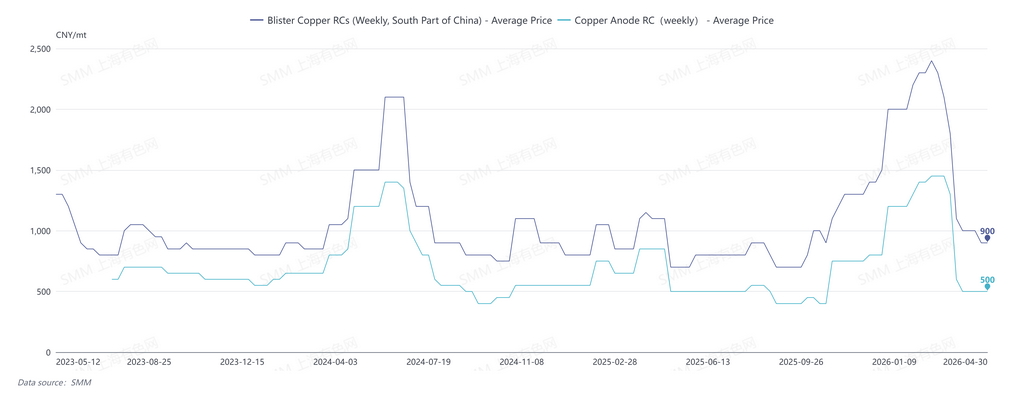

30 апреля показатель SMM ежемесячных RC на черновую медь в южном Китае составил 850–1 050 юаней/т, в среднем 950 юаней/т, что на 850 юаней/т ниже по сравнению с предыдущим месяцем.

После II квартала 2026 года рынок черновой меди перешёл в состояние дефицита, и RC на черновую медь в Китае достигли точки перелома после марта, начав быстрое снижение. Основной причиной стало сокращение предложения: цены на медь ослабли во второй половине марта, а сужение ценового спреда между первичным металлом и ломом привело к снижению предложения медного лома. В сочетании с ужесточением регуляторной политики оба фактора привели к сокращению предложения черновой меди и медных анодов из вторичного сырья. Одновременно во II квартале плавильные заводы вошли в период массовых ремонтов, что повысило спрос на медные аноды и усилило напряжённость баланса спроса и предложения.

30 апреля показатель SMM еженедельных RC на черновую медь в южном Китае составил 800–1 000 юаней/т, в среднем 900 юаней/т; еженедельные RC на медные аноды в Китае составили 450–550 юаней/т, в среднем 500 юаней/т.

SMM ожидает, что дефицит на рынке черновой меди в мае существенно не ослабнет. Хотя медные аноды с медеплавильного завода Kamoa в ДРК (годовая мощность по выплавке черновой меди — 500 000 т), запущенного в конце 2025 года, постепенно поступают в Китай и импортное предложение может вырасти, ключевой проблемой остаётся ограниченное предложение отечественной черновой меди и медных анодов из вторичного сырья. С одной стороны, цены на медь находятся в фазе волатильной коррекции, и если спред между первичным металлом и ломом не расширится, крупные объёмы вторичной меди вряд ли поступят в плавильный сегмент. С другой стороны, рынок в настоящее время находится под сильным влиянием регуляторной политики — строгие требования к счетам-фактурам в сочетании с сокращением политической и финансовой поддержки привели к дефициту сырья с учётом налогов, росту выжидательных настроений среди производителей и снижению готовности к производству в краткосрочной перспективе. Кроме того, в мае один из производителей медных анодов из рудного сырья вводит в эксплуатацию рафинировочные мощности, что также сократит объём обращающихся на рынке медных анодов из рудного сырья.

Со стороны спроса: плавильные заводы продолжат ремонтные работы в мае и июне, а поскольку запасы холодной шихты на заводах имеют тенденцию к постепенному снижению, рыночный спрос, как ожидается, останется устойчивым.

В целом предложение на рынке в мае вряд ли существенно вырастет, и RC на черновую медь в Китае маловероятно восстановятся. В краткосрочной перспективе ключевыми переменными будут направление регуляторной политики и динамика цен на медь.

![[SMM Медь Экспресс] Доля порта Дар-эс-Салам на восточном маршруте в мировых поставках катодной меди из ДРК продолжает расти](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)