Этот вывод основан на панельных дискуссиях на лондонском семинаре SMM за первое полугодие 2026 года, где одна тема выделялась особенно чётко: фонды превалируют над фундаментальными факторами на сегодняшнем рынке меди.

На первый взгляд ситуация выглядит противоречиво. Явного физического дефицита меди нет: краткосрочные временные спреды находятся в контанго, сигнализируя о достаточном предложении; SMM прогнозирует небольшой глобальный профицит рафинированной меди в 2026 году; биржевые запасы растут. По традиционным метрикам цены должны быть ниже. Тем не менее медь на LME остаётся на повышенном уровне — около 13 000 долл./т. Это приводит нас к выводу, что медь больше не торгуется исключительно на основе рыночных фундаментальных факторов.

Что же толкает медь вверх?

- Финансовые потоки доминируют в ценообразовании

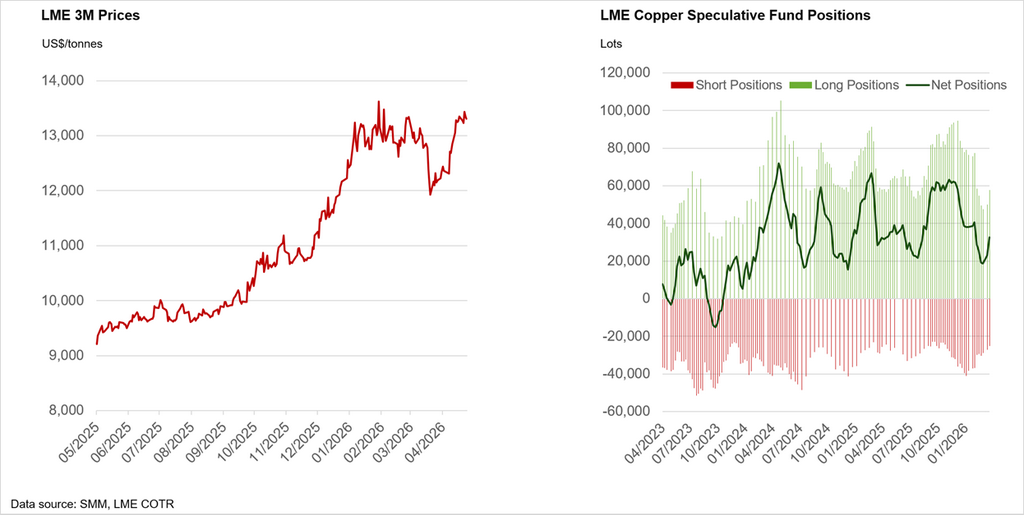

Спекулятивные притоки с середины прошлого года сыграли ключевую роль в росте цен на медь. Недавнее ралли после первоначального шока от американо-иранской войны не стало исключением. Хотя часть капитала недавно перетекла на энергетические рынки, приток в медь и сырьевые товары в целом оставался устойчивым благодаря макрофондам и систематическому позиционированию. Стратегии, основанные на импульсе (CTA, макрофонды), усиливали восходящие движения, особенно в периоды положительных ценовых сигналов и межрыночного аппетита к риску. Это видно из графика в правом нижнем углу, отражающего спекулятивные позиции из отчёта LME о позициях трейдеров (COTR).

Также наблюдалась избирательная физическая поддержка, особенно со стороны Китая, где закупки переработчиков и пополнение запасов временами способствовали снижению местных запасов. Однако этот физический спрос носил оппортунистический, а не структурный характер и сам по себе не мог объяснить устойчивость повышенных цен.

В целом, за исключением первоначального геополитического шока, рост цен на медь был преимущественно инвестиционным, а не потребительским, при этом финансовый капитал оставался доминирующим маржинальным драйвером ценообразования.

-

Устойчивая геополитическая премия

Риски предложения остаются повышенными в ключевых добывающих регионах; волатильность энергетических и производственных затрат (например, серная кислота и дизельное топливо) добавляет неопределённости производству; фрагментация торговли и ресурсный национализм перестраивают цепочки поставок; медь всё чаще оценивается как стратегический ресурс, а не просто сырьевой товар.

-

Политические искажения — особенно со стороны США

Тарифные ожидания и политика правительства США, направленная на обеспечение внутренних цепочек поставок — включая потенциальные импортные пошлины на медь, стимулы для местной переработки и более широкое возвращение производства — спровоцировали региональное накопление запасов. Это ужесточило доступность за пределами США и исказило глобальные торговые потоки, поскольку материал всё активнее притягивается на американский рынок. Фактически политика создаёт искусственный дефицит в отдельных регионах, даже при том что глобальный рынок остаётся в целом сбалансированным.

-

Структурный нарратив перевешивает текущий баланс

Электрификация, расширение сетей и инфраструктура ИИ продолжают поддерживать долгосрочный спрос; ограничения предложения (снижение содержания руды, задержки с разрешениями) остаются нерешёнными. Таким образом, рынок закладывает в цену будущие дефициты, а не текущий профицит.

Почему профицит не означает снижение цен

Ключевое заблуждение на сегодняшнем рынке — рассматривать медь как статичный баланс. Профицит маргинален и неравномерно распределён. Запасы не обязательно находятся там, где спрос наиболее силён. Рынок реагирует на маржинальный дефицит и риски, а не на среднегодовые показатели. Самое важное — медь является перспективным активом: она отражает настроения и ожидания, а не только спотовые фундаментальные факторы.

Как трейдеры сейчас оценивают медь

По мнению наших участников панели, ценообразование меди превратилось в многоуровневую систему:

Цена = Фундаментальные факторы + Финансовые потоки + Макро + Нарратив

Это означает, что цены на медь определяются четырьмя взаимодействующими компонентами — фундаментальными факторами, финансовыми потоками, макроэкономикой и нарративом — и трейдеры теперь анализируют каждый уровень глубже для прогнозирования ценовой динамики. Они:

- Отслеживают финансовые условия — позиционирование, потоки, импульс, корреляции

Трейдеры смотрят, кто держит риск, насколько сильны потоки и нарастает ли импульс или угасает. Межрыночные сигналы — особенно от американских акций и основных сырьевых индексов — показывают, торгуется ли медь в рамках более широкого движения risk-on или реагирует на что-то более специфическое.

-

Отслеживают макродрайверы — процентные ставки, политику, доллар, ликвидность

Медь быстро реагирует на изменения реальной доходности в США, ожиданий ФРС и силы доллара. Смягчение финансовых условий или ослабление доллара могут поднять цены даже при слабом спросе. Глобальные тенденции ликвидности, включая кредитный цикл Китая, влияют на объём спекулятивного капитала, поступающего на рынок.

-

Мониторят политику и геополитику — тарифы, санкции, торговые потоки, сбои

Политические решения теперь двигают медь не меньше, чем фундаментальные факторы. Тарифы, санкции и экспортный контроль перестраивают торговые потоки и создают региональные дисбалансы. Геополитическая напряжённость и сбои в поставках — от забастовок до задержек с разрешениями — усиливают фокус рынка на будущем дефиците.

-

Опираются на физические точки напряжения — запасы, премии, лом

Общие биржевые запасы менее важны, чем то, где находится металл. Трейдеры отслеживают региональный дефицит запасов, премии, плату за переработку и доступность лома, чтобы понять реальное физическое напряжение. Эти сигналы показывают, действительно ли рынок дефицитен или просто торгует нарратив.

Консенсус таков: пока потоки капитала остаются сильными, геополитические риски сохраняются, а рынок закладывает в цену будущий дефицит, медь может оставаться на повышенных уровнях — даже в условиях профицита.

Что дальше для меди?

Что касается ближайшей динамики, рынок меди находится в состоянии неопределённости, всё больше зависящем от новостных рисков. Недавняя ценовая динамика была тесно связана с развитием иранского кризиса, что подчёркивает, насколько сильно медь сместилась в макроарену.

Закрытие Ормузского пролива представляет двусторонний риск для меди:

-

С бычьей стороны, Персидский залив является крупным экспортёром серы — критически важного сырья для серной кислоты, используемой в процессах выщелачивания. Учитывая, что экстракция растворителем и электролиз обеспечивают примерно четверть мирового рафинированного производства, продолжающиеся перебои с поставками кислоты могут ужесточить производство, особенно в ДРК, и поддержать цены.

-

С медвежьей стороны, рост цен на энергоносители рискует спровоцировать более широкое замедление мирового производства, ослабляя спрос на медь. Чем дольше сохраняются перебои, тем выше риск снижения потребления.

При том что инвесторы прочно контролируют ценообразование, медь фактически стала частью мультиактивной макросделки на траектории иранского конфликта. В этих условиях и быки, и медведи меньше привязаны к балансам спроса и предложения и больше зависят от следующего геополитического заголовка.

Автор: Шайраз Ахмед, ведущий рыночный аналитик

Для получения дополнительной информации или обсуждения рыночной динамики вы можете связаться со мной по адресу shairazahmed@smm.cn