Новости SMM, 5 мая:

Во время праздников Первого мая 2026 года цинк на LME торговался в боковом диапазоне, найдя надёжную поддержку на уровне 40-дневной скользящей средней. LME цинк продемонстрировал N-образную динамику: сначала рост, затем снижение и повторный отскок. 30 апреля цинк на LME продолжил внутридневной восходящий импульс в ночной сессии. После открытия 1 мая он по инерции продолжил рост и достиг максимума в 3 395 долл./т, после чего быстро развернулся вниз. В начале этой недели цинк на LME опустился до 3 306 долл./т, а затем снова пошёл вверх, частично отыграв потери. По состоянию на 16:00 вторника (5 мая) цинк на LME закрылся на уровне 3 360,5 долл./т, объём торгов снизился до 2 620 лотов, открытый интерес упал до 232 тыс. лотов. Запасы цинка на LME по состоянию на вторник составили 96 250 т, что на 2 400 т меньше, чем 30 апреля до праздников.

Во время праздников японские власти провели интервенцию на валютном рынке, что спровоцировало резкое снижение индекса доллара США. Одновременно Иран направил Пакистану новое переговорное предложение, ослабив геополитическую напряжённость. Совокупность позитивных факторов поддержала рост цинка на LME. Однако Трамп занял колеблющуюся позицию по переговорам с Ираном и объявил о повышении пошлин на автомобили из ЕС, что вызвало отскок индекса доллара и оказало давление на цинк. Затем LME была закрыта в понедельник из-за банковского выходного в Великобритании. После возобновления торгов макроэкономическая неопределённость сохранялась, а продолжающееся снижение TC на цинковый концентрат обеспечило ценовую поддержку со стороны затрат, подтолкнув цинк на LME вверх.

На макроуровне сохраняющаяся неопределённость вокруг ближневосточных конфликтов повышает энергетические затраты и усиливает настроения избегания рисков, косвенно поддерживая цены на цветные металлы. Тем не менее устойчиво высокие цены на нефть и повышенная инфляция давят на ожидания глобального экономического роста. При этом ожидания снижения ставок ФРС продолжают откладываться, что ограничивает потенциал роста цен на цинк на макроуровне. Следует обращать внимание на сохраняющуюся макроэкономическую неопределённость.

С фундаментальной точки зрения, по оценкам SMM, производство рафинированного цинка в Китае в мае 2026 года снизится на 1,6% м/м, но вырастет на 4,5% г/г. Согласно данным о запасах до праздников, социальные запасы цинка в Китае остаются выше 250 тыс. т на относительно высоком уровне, обеспечивая достаточное предложение цинковых слитков.

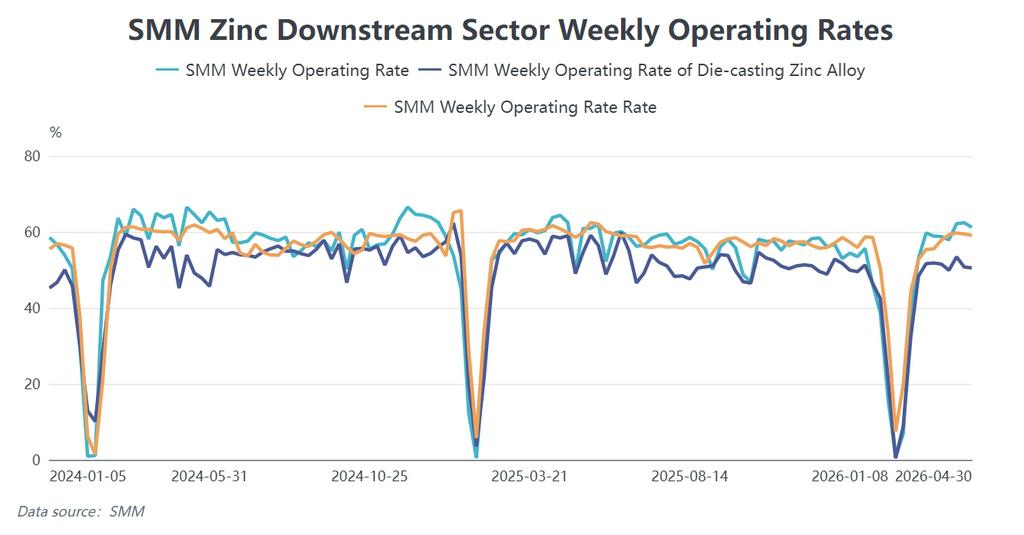

В части потребления, по состоянию на конец апреля, потребление в секторах гальванизации, литья под давлением и оксида цинка отставало от показателей аналогичного периода прошлого года. Праздники Первого мая в этом году длиннее прошлогодних. Краткосрочное обильное предложение цинковых слитков и вялое конечное потребление по-прежнему оказывают давление на рост цинка на SHFE. Необходимо следить за восстановлением потребления и изменениями запасов цинковых слитков после праздников.

Однако продолжающееся снижение внутренних TC на цинковый концентрат и приближение открытия экспортного окна обеспечивают нижнюю поддержку и потенциал роста цен на цинк.

В целом цены на цинк находятся в фазе противоборства бычьих и медвежьих факторов. Затраты на добычу и экспортные ожидания обеспечивают нижнюю поддержку, тогда как высокие запасы и вялое потребление ограничивают потенциал роста. В сочетании с частыми макроэкономическими возмущениями краткосрочная ценовая динамика будет в значительной степени зависеть от макрофакторов, а также от темпов пополнения запасов у потребителей и интенсивности сокращения запасов после праздников.

![Месячное производство снизилось: рафинированный цинк под двойным давлением дефицита сырья и роста затрат [Анализ SMM]](https://imgqn.smm.cn/usercenter/qdibi20251217171755.jpg)