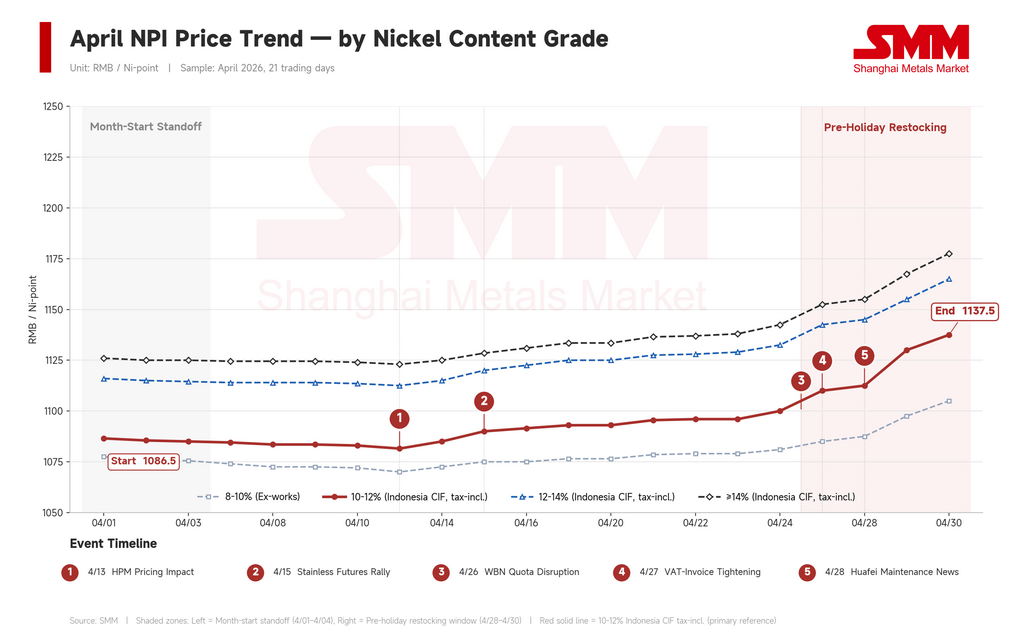

Индонезийский высокосортный никелевый чугун (NPI) завершил апрель на уровне примерно 1 138 юаней за никелевый пункт ($166), что на 4,7% выше показателя начала месяца — 1 087 юаней ($159). Однако за этой цифрой скрывается более сложная картина. Апрель разделился на три фазы: ослабление в начале месяца, когда конкуренция со стороны лома ограничивала покупательский интерес; укрепление в середине месяца на фоне сигналов о росте издержек в Индонезии, изменивших психологию продавцов; и прорыв в последнюю неделю, обусловленный почти исключительно ралли на фьючерсах никеля, а не реальными событиями в Индонезии.

Для справки: NPI в Китае и Индонезии котируется за никелевый пункт — то есть за процентный пункт содержания никеля. Партия NPI с содержанием 11% при цене 1 138 юаней за никелевый пункт соответствует примерно 12 520 юаней/т ($1 830/т) физического продукта. NPI — это низкосортный ферроникелевый сплав, производимый преимущественно из латеритной руды и используемый почти исключительно как сырьё для нержавеющей стали.

Фаза 1: Лом сдерживал NPI (1–15 апреля)

Первая половина апреля выглядела как противостояние между выжидающими продавцами и сопротивляющимися покупателями. В реальности цены дрейфовали вниз — бенчмарк для индонезийского NPI 10–12% на условиях CIF снизился с 1 087 до 1 082 юаней за никелевый пункт.

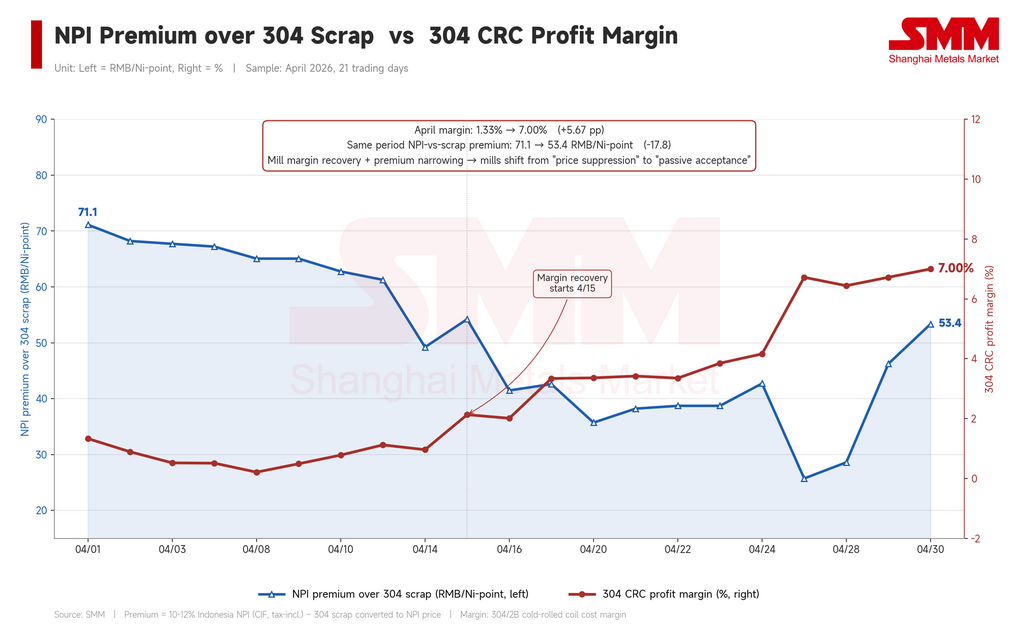

Давление исходило от субститута, а не от самого NPI. В начале месяца NPI торговался с премией 71,12 юаня ($10,40) за никелевый пункт к лому нержавеющей стали марки 304 в пересчёте на содержание никеля — то есть лом был почти на 10% дешевле NPI на единицу никеля. При марже на холоднокатаный рулон (CRC) ниже 2% китайские заводы нержавеющей стали имели все основания максимизировать использование лома и минимизировать закупки NPI. Партии с низким содержанием никеля продавались плохо даже при предложении около 1 050 юаней.

Бычьих нарративов хватало — пересмотр HPM Индонезии (Harga Patokan Mineral, официальная месячная референсная цена на минеральное сырьё), рост фрахта и давление издержек на руду активно обсуждались. Но ничто из этого не отразилось в реальных ценах сделок. Истории о росте издержек не двигают спотовый рынок, пока структура затрат нижестоящих переделов не сместится для их абсорбции.

Фаза 2: Перезагрузка психологии продавцов (середина апреля)

Перелом наступил в середине апреля. Ожидания структурного пересмотра формулы HPM Индонезии укрепились, повысив подразумеваемый минимальный уровень себестоимости производства индонезийского NPI. Тендерные цены в Индонезии выросли. Сообщалось, что никелевый проект в одном из крупных индонезийских индустриальных парков приостановил линии — фактическое влияние на выпуск было незначительным, но сигнал имел значение.

Более серьёзным шоком стала сера. Цены подскочили с $725/т до $1 020/т за месяц — рост на 40,7%, оказывая давление на экономику проектов HPAL (кислотное выщелачивание под высоким давлением). Сообщения о том, что Huafei Nickel-Cobalt — проект HPAL компании Zhejiang Huayou Cobalt — сократит примерно 50% производства на техобслуживание с 1 мая, появились на фоне того же давления. Ничто из этого напрямую не повысило денежные затраты NPI, но изменило ожидания относительно потоков никелевых единиц по цепочке, что повлияло на психологию продавцов.

Эти события привели не к росту цен, а к исчезновению дешёвых предложений. Продавцы, готовые закрывать сделки по 1 080 юаней и ниже, отступили. Логика котировок сместилась с «дисконт к среднему» на «премия к среднему». Индонезийский CIF-бенчмарк 10–12% поднялся до 1 093 юаней за никелевый пункт к третьей неделе. Фьючерсы на нержавеющую сталь укрепились, маржа CRC восстановилась к 3%. Но покупатели отставали — котировки на самовывоз из порта для марки 11,5% всё ещё с трудом преодолевали 1 100 юаней за никелевый пункт.

Фаза 3: Никелевое ралли пробивает диапазон (последняя неделя)

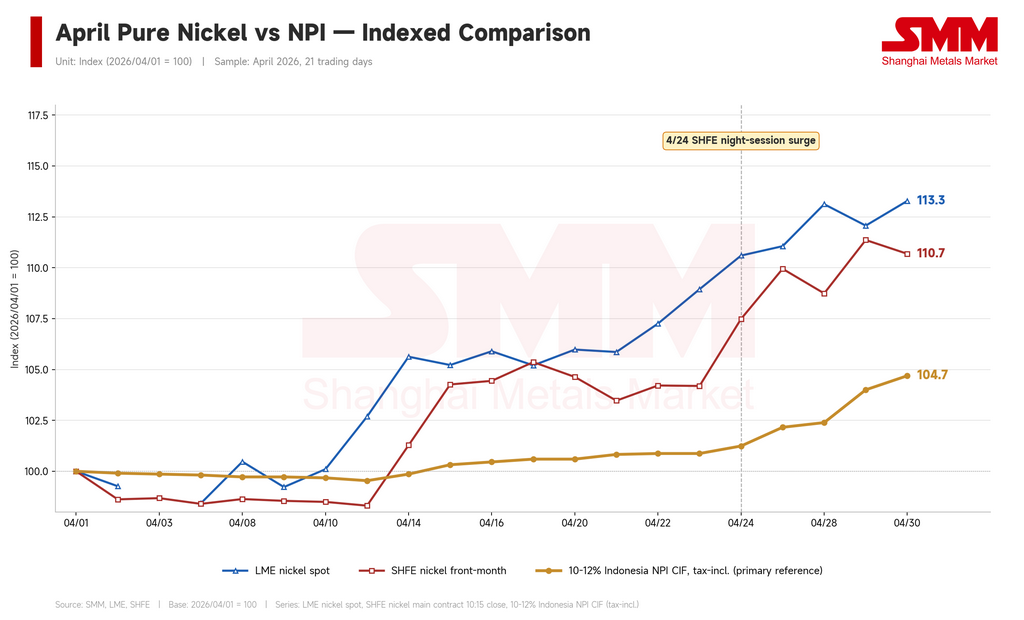

Фактический прорыв произошёл на последней неделе, и его источником была не Индонезия. Проблемы с квотами на добычу WBN (Weda Bay Nickel) добавили ещё один фактор предложения, но доминирующей силой стало ралли рафинированного никеля на экранах. Никель на LME вырос с $17 023/т до $19 284/т за месяц (+13,3%), а на SHFE — с 135 700 до 150 200 юаней/т (+10,7%). В ночь, когда основной контракт SHFE подскочил с 145 900 до 151 100 юаней/т, индонезийский бенчмарк NPI 10–12% переместился с 1 100 до 1 138 юаней за никелевый пункт всего за четыре торговые сессии — почти 4% роста.

Движение последней недели стало цепной реакцией от никеля на LME. Нержавеющая сталь последовала: 304/2B в Уси (крупный восточнокитайский хаб торговли нержавеющей сталью) выросла с 14 400 до 15 450 юаней/т, или +7,3%. Критически важно: нержавеющая сталь росла быстрее NPI — маржа CRC расширилась с 1,33% в начале месяца до примерно 7% к концу. Именно это расширение маржи позволило заводам принять более высокие цены на NPI. Без него прорыв не состоялся бы.

Премия лома к NPI рассказывает ту же историю с другой стороны. Премия начала месяца в 71,12 юаня за никелевый пункт сжалась до 25,71 юаня к середине-концу апреля — лом рос быстрее NPI, поскольку также отслеживает рафинированный никель. С устранением относительного ценового недостатка NPI заводам стало гораздо проще вернуться к сырью NPI. Ужесточение китайского контроля за НДС-счетами при закупке лома дополнительно подтолкнуло в том же направлении.

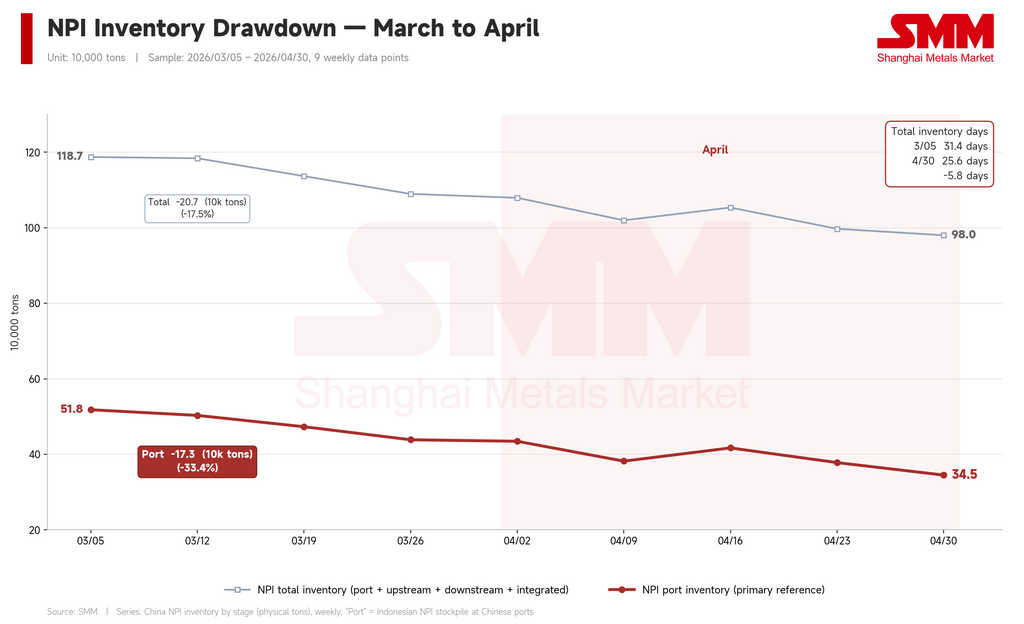

Данные по запасам подтверждают переключение. Портовые запасы NPI в Китае снизились с 435 000 т до 345 000 т за месяц — сокращение на 90 000 т, или 20,6%. Общие запасы упали с 1,08 млн т до 980 000 т; обеспеченность запасами сократилась с 28,3 до 25,6 дней. Это было пассивное пополнение — заводы быстро поглощали портовой материал по мере изменения относительных цен и сужения канала лома.

В последние два торговых дня месяца NPI рос быстрее лома, вновь расширив премию до 46–53 юаней за никелевый пункт. Если этот разрыв продолжит увеличиваться в мае, конкуренция со стороны лома может быстро возобновиться.

Спреды между марками расширились — но не там, где ожидалось

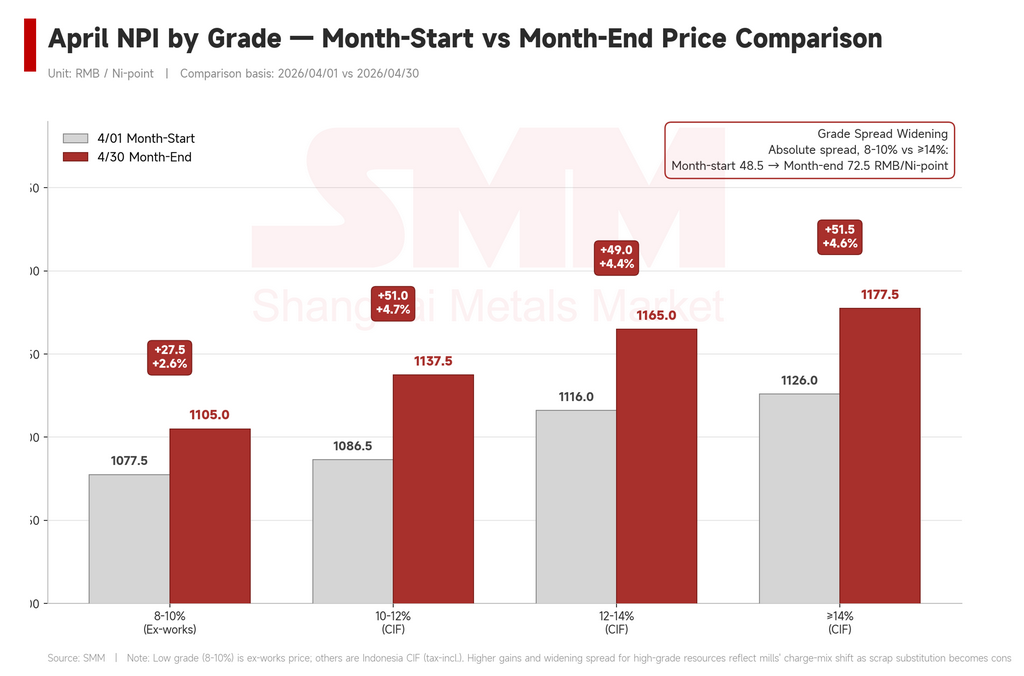

Апрельский рост распределился неравномерно по маркам. Внутренний NPI 8–10% франко-завод вырос на 2,6% (с 1 077,5 до 1 105 юаней за никелевый пункт). Индонезийские CIF-бенчмарки для 10–12%, 12–14% и ≥14% выросли на 4,4–4,7% — примерно вдвое быстрее внутреннего низкосортного материала.

Абсолютный спред между внутренним 8–10% и индонезийским ≥14% расширился с 48,5 до 72,5 юаней за никелевый пункт. Механизм: под давлением замещения ломом заводы активно смещали состав сырья в сторону более высокосортного индонезийского материала, более эффективного для достижения целевого содержания никеля. Внутренний низкосортный материал оказался маргинализирован.

Однако среди индонезийских марок явного лидера не выявилось. Премия 12–14% над 10–12% даже немного сжалась (с 29,5 до 27,5 юаней); премия ≥14% осталась примерно на месте (39,5–40 юаней). Кратковременные расширения в середине месяца — пики 33 и 42,5 юаня соответственно — указывали на структурный дефицит высоких марок, но широкое ралли конца месяца быстро стёрло эти премии.

Таким образом, история спредов в апреле — это расхождение между внутренним и индонезийским материалом, а не дифференциация индонезийских марок. Паттерн широкого укрепления всех марок индонезийского CIF исторически означал резкий рост с последующими хрупкими откатами.

Май: три внешние переменные, не индонезийские

Индонезийский нарратив продолжится в мае. HPM, WBN, сера, техобслуживание Huafei — всё это будет циркулировать в новостном потоке, обеспечивая маржинальную поддержку затрат. Но фактическое направление цен NPI определят три внешние переменные.

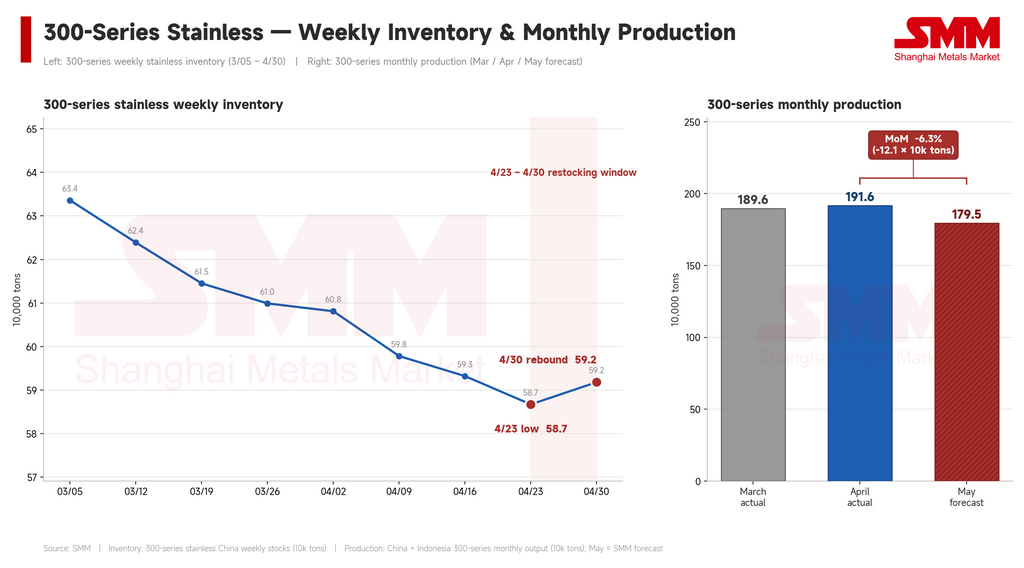

Первая — нержавеющая сталь. Способность NPI продолжить рост полностью зависит от того, удержатся ли цены на нержавеющую сталь и останется ли маржа заводов повышенной. Расширение маржи CRC с 1,33% до 7% стало фундаментом роста конца апреля. Два тревожных сигнала уже видны: запасы нержавеющей стали серии 300 немного выросли с месячного минимума 587 000 т до 592 000 т перед праздником 1 мая, что указывает на отставание спроса от пополнения запасов; а SMM прогнозирует производство серии 300 в мае в Китае и Индонезии на уровне 1,795 млн т — снижение на 121 000 т, или 6,3%, по сравнению с 1,916 млн т в апреле. Ослабление рынка нержавеющей стали с сужением маржи немедленно подрывает способность заводов платить больше за сырьё. Это наиболее чувствительная переменная в системе.

Вторая — премия NPI к лому. Поскольку ралли конца месяца уже вернуло её к 53 юаням за никелевый пункт, любое смягчение контроля НДС-счетов или восстановление нормального оборота лома приведёт к увеличению доли лома в шихте — и поддержка спроса на NPI ослабнет соответственно.

Третья — сам рафинированный никель. NPI следует за фьючерсами на никель с лагом; при откате экрана NPI быстро теряет импульс. Торговля на уровне 1 150 юаней за никелевый пункт существенно зависит от удержания SHFE-никеля вблизи 150 000 юаней/т. Если контракт откатится к 140 000 юаней/т или ниже, основания для торговли на текущих уровнях NPI ослабнут.

Базовый сценарий: в мае NPI торгуется в диапазоне 1 130–1 170 юаней за никелевый пункт ($165–171), но диапазон хрупкий. Предпраздничное пополнение запасов и неразрешённый индонезийский шум обеспечивают краткосрочную поддержку. Однако прогнозируемое снижение производства нержавеющей стали на 121 000 т в месяц ослабляет спросовую основу для дорогого NPI, маржа нержавеющей стали имеет ограниченный потенциал дальнейшего расширения, а рафинированный никель имеет ограниченный потенциал роста. Риск роста: фьючерсы и физические цены на нержавеющую сталь укрепляются одновременно при сохранении жёсткого контроля за ломом. Риск снижения: цены на нержавеющую сталь откатываются, рафинированный никель снижается, а лом одновременно восстанавливает ценовое преимущество.

Заключение

NPI завершил апрель на уровне 1 138 юаней за никелевый пункт, транзакционные уровни сместились с 1 070–1 090 до 1 130–1 150 юаней. Совокупное движение было умеренным, но три фазы имели разные драйверы: конкуренция лома удерживала цены слабыми в первой половине; HPM и индонезийские тендеры перезагрузили психологию продавцов в середине месяца; WBN, сера и Huafei обострили нарратив предложения в конце; а ралли рафинированного никеля обеспечило прорыв последней недели.

Индонезийские факторы затрат — пересмотр HPM, качество руды, цены на реагенты — являются необходимыми условиями для устойчивого повышения ценового центра NPI. Но они недостаточны. Будет ли NPI расти, насколько и насколько стабильно — всё больше зависит от двух внешних переменных: фьючерсов на рафинированный никель и цен на нержавеющую сталь. Это структурная особенность продукта среднего передела, производство которого сконцентрировано в Индонезии, а ценовая власть распределена между китайскими заводами нержавеющей стали и азиатскими фьючерсными рынками. Это не особенность рыночной динамики какого-либо отдельного месяца. Для отслеживания мая следите за этими двумя переменными.

Автор: Брюс Чу

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Тел.: +601167087088