Nickel Ore

The Indonesian nickel ore market remained broadly stable this week. For the second half of April, the Nickel Mineral Benchmark Price (HMA) was set at $16,933.60/dmt. Although the new HPM (Harga Patokan Mineral) formula now incorporates iron, cobalt, and chromium—significantly driving up theoretical benchmark prices—the market remains in a transitional "wait-and-see" period. Due to the abruptness of the policy and the subsequent surge in costs, most smelters currently refuse to accept the new premiums, insisting on the "Old HPM + Premium" pricing mechanism. Currently, the delivered price for 1.6% grade saprolite stands at $69.2–$80.2/wmt, while 1.2% grade limonite is approximately $31–$35/wmt. To date, no transactions based on the new multi-element formula have been reported.

2. Supply-Demand Fundamentals and Weather Impact

-

Saprolite Supply Tightness: While saprolite supply remains extremely tight, mine output is expected to recover significantly in May as the rainy season concludes. With the RKAB (Work Plan and Budget) approval progress reaching 90%, expectations for an easing supply side have strengthened compared to previous periods. Notably, the average ore grade accepted by smelters has shifted slightly downward. Although the decrease is not yet substantial, some smelters have begun accepting lower-grade ore to mitigate high-grade shortages and cost pressures.

-

Limonite Pricing Divergence: Limonite prices are likely to trend downward, failing to track the increases in the new HPM. Demand for limonite is under pressure due to a potential shortage of sulfuric acid in May, which may lead to reduced MHP (Mixed Hydroxide Precipitate) production. Amid stable inventory levels, smelters continue to aggressively pressure prices, with a market expectation of an approximately $2 decline.

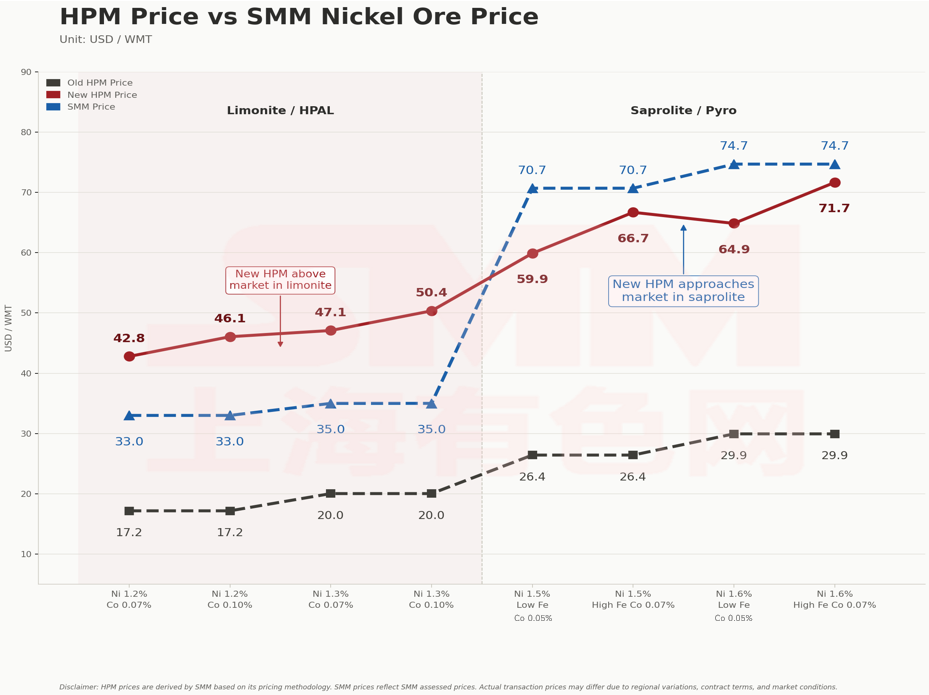

3. SMM Internal Estimates and Volatility Internal SMM calculations indicate that the new formula is causing price divergence and amplifying volatility, particularly for ores with high associated cobalt content. SMM estimates place the new HPM for 1.2% limonite at approximately $46.06/wmt, significantly higher than current market assessments. The new HPM for 1.6% saprolite is estimated at $64.85/wmt. Although actual market transaction prices remain above these benchmarks, the gap is steadily narrowing.

4. Regulatory Quotas (RKAB) and Outlook According to the Indonesian Ministry of Energy and Mineral Resources (ESDM), 2026 RKAB approval progress has reached roughly 90%. SMM statistics show that total approved RKAB tonnage for nickel ore has reached approximately 230–240 million wmt, with final quotas expected to be finalized by the end of April. Due to anticipated RKAB quota reductions and high-grade ore shortages, some smelters have increased trade dividends and premiums to secure supply.

The market is also closely monitoring Weda Bay Nickel (WBN). Due to severe RKAB quota constraints for 2026, the WBN mine plans to enter a "Care and Maintenance" phase starting in May. The company is currently applying for a quota increase to alleviate the ore shortage at the IWIP (Indonesia Weda Bay Industrial Park). During this period, downstream NPI (Nickel Pig Iron) plants will draw from existing strategic stockpiles to maintain operations.

Nickel Pig Iron

"Supply and demand resonate, nickel iron prices continue to rise, and pre-holiday trading volume surges"

The average price of SMM 10-12% NPI average price increased by RMB 26.9 per nickel unit week-on-week to RMB 1120 per nickel unit (ex-works, tax included), while the Indonesia NPI FOB index increased by USD 3.14 USD per nickel unit to an average of USD 143.2 per nickel unit. This week, the high-nickel pig iron market first declined and then rose. At the beginning of the week, sentiment was weak, but with the tightening of Indonesian policies and the rise in nickel prices, bullish expectations strengthened, and the price center gradually shifted upward. From the supply side, domestic smelters have a strong sentiment of holding prices and being reluctant to sell, the upstream sentiment factor continues to strengthen, the mainstream quotation has shifted up to 1,140-1,150 yuan/nickel point, and some high quotations have reached 1,160-1,180 yuan/nickel point, but production profits remain under pressure; in Indonesia, the news of maintenance at mainstream mines has spread, the expectation of tightening on the nickel ore supply side has strengthened, and the logic of cost increase has continued to be strengthened. From the demand side, the strengthening of the stainless steel futures market has driven up the spot price, and after the return of steel mill profits, the acceptance of high-priced nickel iron has increased to some extent. At the same time, inelastic demand replenishment before the holiday has driven up trading volume. In summary, cost support and the expectation of tightening on the supply side have jointly pushed up the price of nickel pig iron, and it is expected that the price of high-nickel pig iron will still be supported next week.

![[SMM Nickel Intermediate Products Daily Review] June 22, MHP prices, high-grade nickel matte nickel prices, and cobalt prices rise.](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)