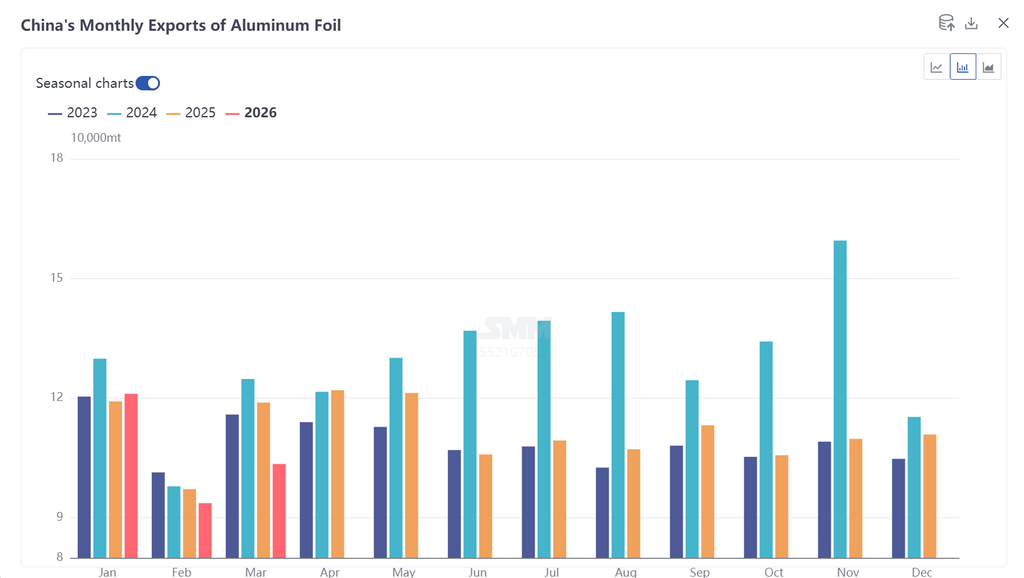

По данным таможенной статистики, общий объём экспорта алюминиевой фольги из Китая (коды ТН ВЭД 76071110, 76071120, 76071190, 76071900, 76072000) в марте 2026 года составил 103 500 тонн, увеличившись на 10% к предыдущему месяцу, но снизившись на 13% в годовом выражении. Доля экспорта в ОАЭ резко упала с 6,8% в январе-феврале до 2,5% в марте, торговая цепочка с Ближним Востоком оказалась практически разорвана.

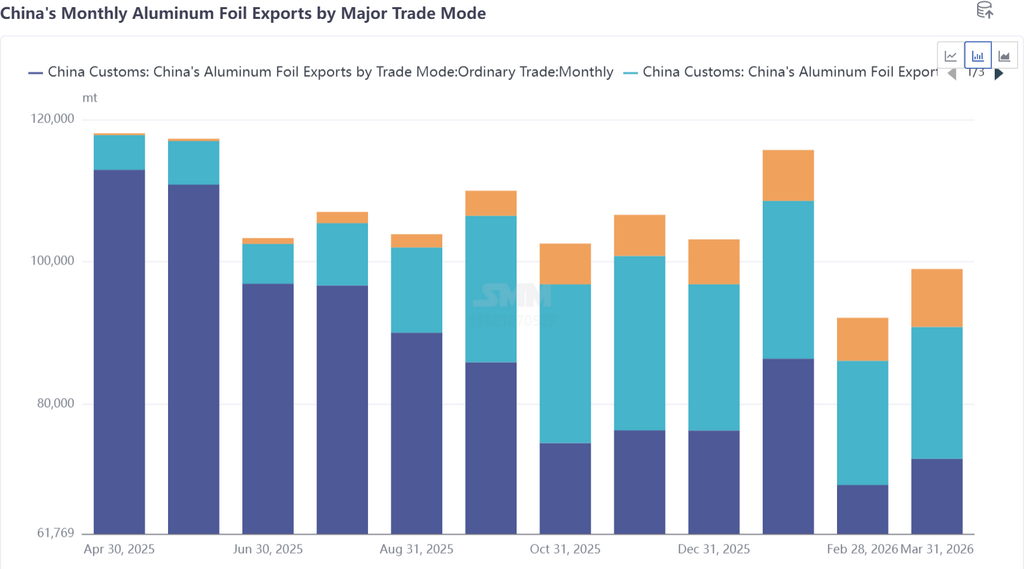

Режим торговли: в марте 2026 года экспорт алюминиевой фольги из Китая в рамках переработки с использованием импортных материалов составил около 18 500 тонн (примерно 17,8%); экспорт в рамках переработки с использованием давальческого сырья — около 8 000 тонн (7,7%).

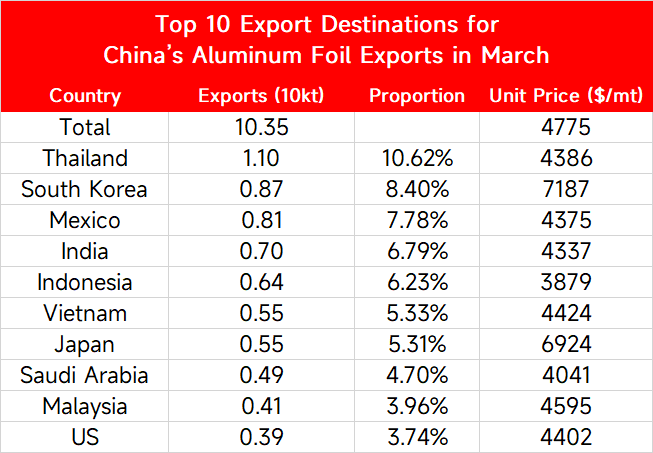

По странам назначения топ-5 направлений экспорта алюминиевой фольги из Китая в марте 2026 года: Таиланд (11 000 тонн, 10,62%), Южная Корея (8 700 тонн, 8,4%), Мексика (8 100 тонн, 7,78%), Индия (7 000 тонн, 6,8%) и Индонезия (0,64 тонны, 6,2%); на остальные страны пришлось в совокупности около 60%.

С марта обострение израильско-иранского конфликта и резкое ухудшение ситуации в Ормузском проливе стали наиболее прямым шоком, повлиявшим на экспорт в марте и последующие месяцы. По данным опроса SMM, графики экспортных поставок китайских производителей алюминиевой фольги расписаны до конца июня — июля, мощности практически полностью загружены. Этому есть две ключевые причины: во-первых, часть линий по производству сверхтонкой фольги переориентирована на более маржинальную фольгу для аккумуляторов, что создало дефицит традиционной упаковочной фольги; во-вторых, зарубежные клиенты, опасаясь затяжной блокады пролива и глобального дефицита алюминия, заблаговременно размещают заказы для обеспечения поставок. Эти факторы совместно подняли экспортные стоимости обработки сверхтонкой гладкой фольги для пакетов до исторически высокого уровня — 1 000–1 200 долл./тонну. Однако, по отзывам, высокая стоимость обработки уже замедляет темпы размещения дополнительных заказов некоторыми клиентами. В целом во II квартале 2026 года экспорт алюминиевой фольги из Китая, обусловленный как ажиотажным спросом, так и дисбалансом мощностей, будет демонстрировать фазу подъёма с полной загрузкой производственных графиков и повышенной стоимостью обработки. Тем не менее следует отметить, что данный раунд роста имеет выраженную геополитическую природу, и его устойчивость остаётся под вопросом. Сможет ли годовой экспорт компенсировать потери от снижения на 13,4% г/г в 2025 году (примерно 150 000 тонн дополнительного объёма), остаётся крайне неопределённым.