Фьючерсы на нержавеющую сталь в Китае взлетели до максимума с 2023 года в последнюю торговую неделю перед майскими праздниками на фоне ряда перебоев в поставках ключевого сырья. Однако ралли пока не получило убедительной поддержки со стороны физического спроса, что создаёт предпосылки для волатильного возобновления торгов.

Наиболее торгуемый контракт на нержавеющую сталь на SHFE (SS2606) закрылся 30 апреля на уровне около 2 278 долл./т (15 585 юаней/т), прибавив за неделю около 61 долл./т (420 юаней/т). Движение было обусловлено почти исключительно факторами издержек — внезапными перебоями в поставках лома и сокращением производства крупным производителем никеля и кобальта, — а не улучшением потребления в нижних переделах.

Макрофон: внутренняя устойчивость, внешняя осторожность

Макроэкономическая картина была неоднозначной. На внутреннем рынке Национальное бюро статистики Китая сообщило о росте прибыли крупных промышленных предприятий на 15,5% в годовом выражении в первом квартале, что подтверждает устойчивое восстановление производственного сектора. Данные о налоговых поступлениях Минфина подкрепили этот тренд.

На внешних рынках ситуация была менее благоприятной. ФРС США ожидаемо сохранила ставки, однако «ястребиное» несогласие трёх голосующих членов — сигнализирующее о сопротивлении скорому снижению ставок — и сохраняющаяся геополитическая неопределённость оказали давление на форвардную оценку сырьевых товаров в целом. Тем не менее внутренняя история предложения в Китае пока перевешивает внешние факторы.

Ралли фьючерсов опережает физический рынок

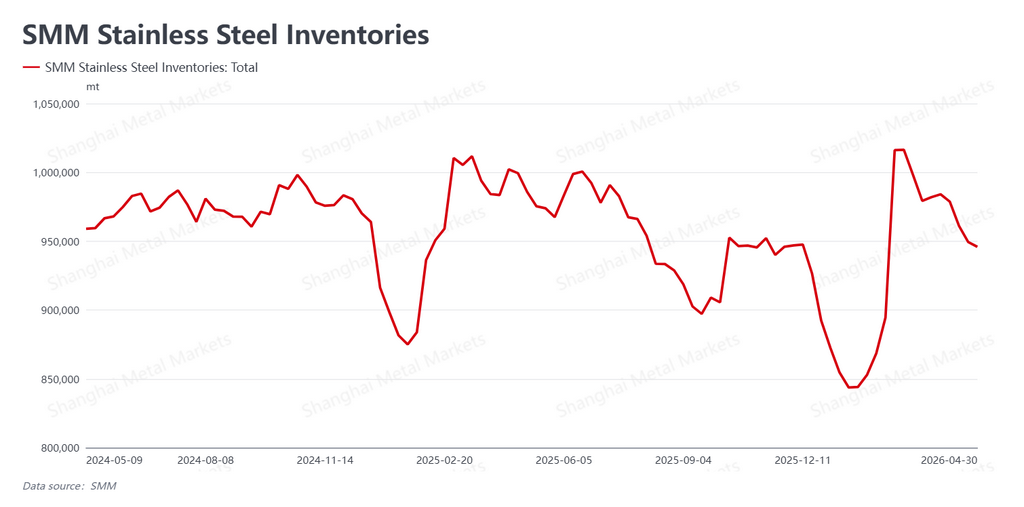

Несмотря на сильное движение фьючерсов, спотовый рынок демонстрировал большую осторожность. По данным SMM (Shanghai Metals Market), общие рыночные запасы снизились до 945 900 т, сократившись за неделю на скромные 3 500 т. Сокращение запасов продолжилось, но вялыми темпами.

Что более показательно, физические сделки были слабыми. Фьючерсные цены росли слишком быстро, и спот не успевал за ними; по мере расширения ценового разрыва покупатели в нижних переделах предпочитали выжидать. За исключением кратковременного всплеска покупок в начале недели, объёмы сделок снижались. Перерабатывающие предприятия — резка, правка и другие сервисные центры — сообщали о слабой активности без признаков предпраздничного пополнения запасов, обычно характерного для конца апреля. Имевшаяся спотовая ликвидность в основном была обусловлена базисным арбитражем, а не реальным спросом конечных потребителей.

Иными словами, фьючерсы заложили в цену бычий сценарий по сырью, который физический рынок пока не подтвердил.

Главный драйвер: шоки предложения сырья

Ценовая динамика недели определялась двумя событиями на стороне издержек.

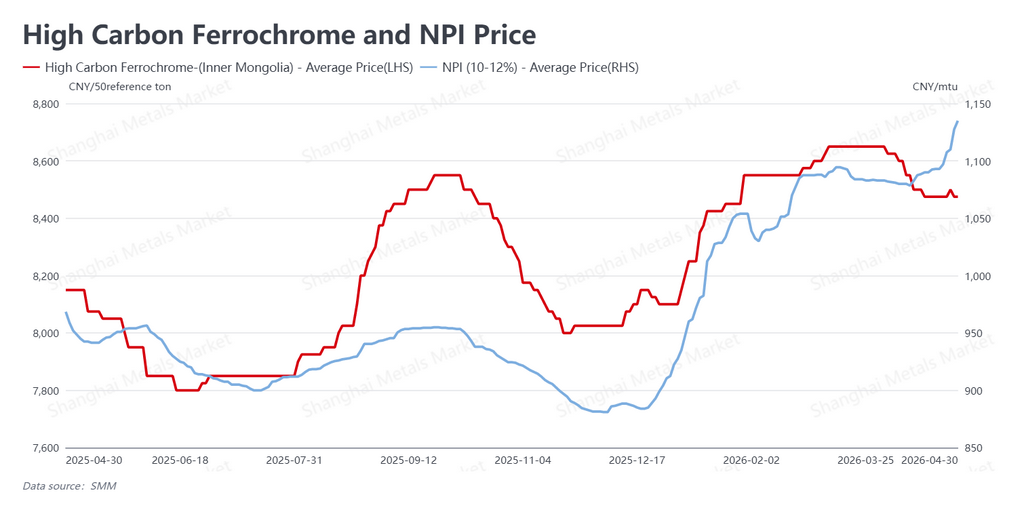

Во-первых, усиление дефицита на рынке лома нержавеющей стали в Китае. Ужесточение требований к выставлению счетов и налоговому контролю при операциях с ломом вызывает среднесрочные и долгосрочные опасения относительно его доступности, вынуждая китайские заводы наращивать использование никелевого чугуна (NPI) в качестве альтернативного сырья.

Во-вторых — и это оказало более непосредственное влияние — ведущий китайский производитель никеля и кобальта объявил о временной остановке части производственных мощностей с 1 мая, сославшись на рост затрат на вспомогательные материалы и нагрузку от длительной работы на высоких коэффициентах загрузки. Ожидается, что остановка затронет около 50% объёма производства компании. Это послужило чётким сигналом сокращения предложения на сырьевом рынке.

В ответ котировки NPI выросли примерно до 166 долл. за никелевый пункт (1 135 юаней/Ni пункт) за неделю. Высокоуглеродистый феррохром удержался на уровне около 1 239 долл. за 50 базовых тонн (8 475 юаней/50 базовых тонн). Повышение ценового дна издержек придало ралли фьючерсов фундаментальную опору, даже несмотря на отставание спотового спроса.

Прогноз: ожидания по издержкам vs. реальный спрос

Китайский рынок нержавеющей стали завершил традиционно сильный «серебряный апрель» на твёрдой ноте, поддержанный совпадением ограничений поставок лома и сокращением производства у крупного игрока в верхних переделах. В совокупности эти факторы существенно повысили краткосрочные ожидания по издержкам.

Однако разрыв между завышенными фьючерсными ценами и вялым спотовым спросом создаёт напряжение, которое потребует разрешения. После возобновления торгов по окончании майских праздников рынок столкнётся с простым тестом: смогут ли физические покупатели принять материал по этим более высоким ценам, или отсутствие поддержки со стороны нижних переделов вынудит к коррекции?

Для участников отрасли ключевой риск на май — повышенная ценовая волатильность на текущих максимумах. Следует внимательно следить за тем, насколько быстро — или медленно — конечные потребители начнут работать с более дорогим материалом на физическом рынке. До тех пор ралли остаётся движением, обусловленным издержками, в поисках подтверждения со стороны спроса.

Автор: Брюс Чу

Аналитик по никелю и нержавеющей стали, Shanghai Metals Market

Email: bruce.chew@metal.com

Тел.: +601167087088