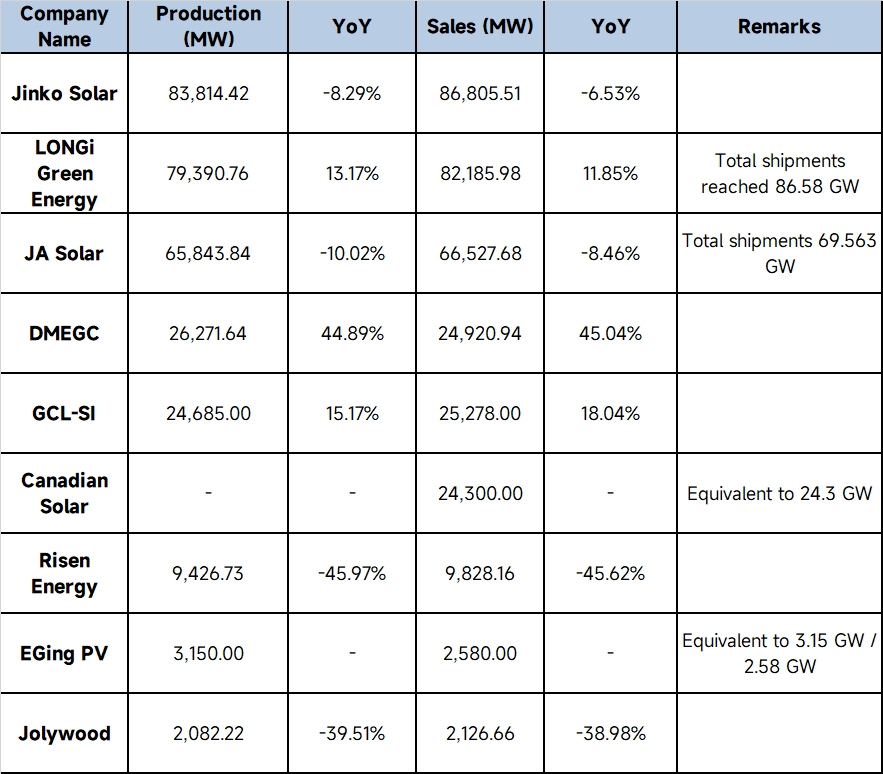

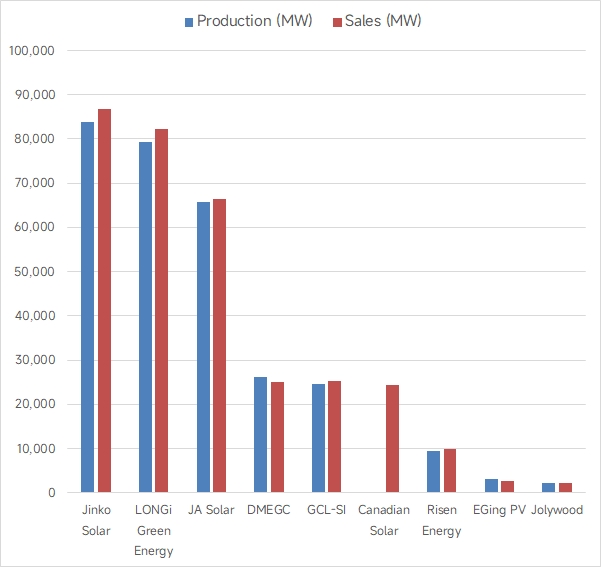

В последнее время крупные публичные компании фотоэлектрической отрасли последовательно опубликовали свои годовые отчёты за 2025 год. На основе этих данных представлен комплексный обзор общей операционной траектории и тенденций развития отрасли:

Источник: годовые отчёты соответствующих компаний, 2025 г.

В 2025 году, после периода быстрого расширения, китайские предприятия по производству фотоэлектрических модулей вступили в критическую фазу глубокой корректировки и стратегической трансформации.

I. Общее развитие

1. Дисбаланс спроса и предложения, рентабельность под давлением: отрасль столкнулась с серьёзным избытком мощностей, периодическим дисбалансом спроса и предложения, жёсткой ценовой конкуренцией, усугублённой колебаниями цен на сырьё — поликремний и серебряную пасту, что существенно сжало маржу по всей цепочке создания стоимости. Большинство ведущих предприятий, включая Jinko Solar, LONGi Green Energy, JA Solar Technology, Jolywood и Yijing Solar, зафиксировали снижение выручки и значительные убытки.

2. Чёткая дифференциация: отдельные предприятия достигли прибыльности вопреки циклу: на фоне общеотраслевого давления некоторые компании добились прибыльности благодаря дифференцированным стратегиям или диверсифицированному бизнесу. Например, DMEGC обеспечила рост выручки и чистой прибыли за счёт дифференцированных продуктов (полностью чёрные модули, тепличные системы и др.) и синергии цепочки поставок; Canadian Solar Inc., опираясь на быстрорастущий бизнес накопления энергии, продемонстрировала высокие финансовые результаты — чистая прибыль составила 1,016 млрд юаней.

3. Смещение рыночного ландшафта вовне, развивающиеся рынки как двигатели роста: на китайском рынке наблюдалось заметное замедление роста установок из-за ограничений сетевого потребления и корректировки политики. Столкнувшись с торговыми барьерами и политической неопределённостью на традиционных рынках Европы и США, китайские предприятия ускорили экспансию на развивающиеся рынки — Ближний Восток, Африку, Латинскую Америку и Юго-Восточную Азию, где быстрорастущий спрос на фотоэлектрическую энергию стал ключевым драйвером экспорта модулей из Китая.

4. Стратегическая трансформация и глобализация мощностей: логика развития предприятий комплексно сместилась от «конкуренции масштабом и ценой» к «конкуренции технологиями, качеством и ценностью». Для преодоления растущих международных торговых барьеров (антидемпинговые и компенсационные расследования, закон UFLPA в США, требования локализации на Ближнем Востоке) фотоэлектрические предприятия ускорили приближение или локализацию критически важных глобальных цепочек поставок и строительство зарубежных производственных мощностей.

II. Текущие тенденции развития фотоэлектрических модулей

В ответ на отраслевые циклы и изменения конечного спроса технологическое и рыночное развитие фотоэлектрических модулей демонстрирует следующие выраженные тенденции:

Во-первых, технология N-типа достигла полного доминирования, перовскитные тандемные элементы стали фокусом НИОКР: элементы P-типа (PERC) практически покинули основной рынок, полностью уступив место технологии N-типа. Технология TOPCon занимала абсолютно доминирующее положение с непрерывным ростом эффективности массового производства. Одновременно технологии HJT (гетеропереход) и BC (задний контакт) ускоряли масштабное производство, захватывая премиальные сегменты благодаря высокой эффективности преобразования, высокой двусторонности и эстетичности. В области технологий следующего поколения кристаллическо-кремниевые перовскитные тандемные элементы были основным направлением НИОКР, с лабораторной эффективностью, регулярно устанавливающей мировые рекорды (например, Jinko — свыше 34,76%, LONGi — свыше 35,1%), указывая путь к преодолению пределов эффективности кристаллического кремния.

Во-вторых, «снижение расхода серебра» и «утончение пластин» доминировали в снижении затрат и повышении эффективности: из-за резкого роста цен на серебро серебряная паста стала крупнейшей статьёй затрат на элементы, и «снижение» или «исключение серебра» стало ключевым отраслевым консенсусом. Предприятия широко внедряли технологию 0BB (без шин), медную пасту с серебряным покрытием и даже чисто медную гальванику и другие новые технологии металлизации для значительного сокращения расхода серебра. Кроме того, непрерывное утончение кремниевых пластин оставалось важной тенденцией снижения расхода кремния и производственных затрат.

В-третьих, сценарии применения стали сегментированными, продукция движется к кастомизации и дифференциации: единый стандартный модуль больше не удовлетворяет рыночный спрос, предприятия выпускают кастомизированные продукты для различных сценариев. Например:

- «Морские фотоэлектрические модули» для условий высокой солёности и сильных ветро-волновых нагрузок в прибрежных/приливных зонах.

- «Модули с защитой от пыли и песка» для пустынных, аридных и песчаных регионов.

- «Антибликовые модули» для светочувствительных зон — аэропортов и автомагистралей.

- «Полностью чёрные модули», «цветные модули», «балконные фотоэлектрические системы» и «лёгкие модули» для распределённых кровельных и интегрированных в здания фотоэлектрических систем (BIPV).

В-четвёртых, «интеграция фотоэлектрики и накопления энергии» стала неизбежным путём: с ростом доли подключения новой энергетики к сети решение проблемы прерывистости и колебаний фотоэлектрической генерации стало жёстким требованием, а рынок накопления энергии смещался от «обязательного распределения» к «экономически мотивированному добровольному распределению». Предприятия-производители модулей ускоряли трансформацию в «комплексных поставщиков решений зелёной энергетики», повышая стабильность сети и доходность проектов через интеграцию фотоэлектрики и накопления энергии (крупные наземные, коммерческие и промышленные, бытовые системы). В-пятых, ужесточение требований к низкоуглеродности и ESG: в условиях глобальных механизмов углеродного регулирования (таких как CBAM ЕС) низкоуглеродный след модулей стал важным порогом доступа на рынок. Предприятия значительно снижали выбросы CO₂ на протяжении всего жизненного цикла продукции за счёт замены традиционных алюминиевых рам на композитные/стальные, применения вторичного поликремния и технологий переработки выведенных из эксплуатации модулей, формируя «зелёный» конкурентный барьер в цепочке поставок.

![[SMM PV] Диверсификация развития: первый выход в цепочку поставок ведущих китайских предприятий по производству печатных плат](https://imgqn.smm.cn/usercenter/XoZQc20251217171737.jpg)

![[Солнечная энергетика: Индия отклоняет общее продление срока по ALMM-II для ячеек]](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)

![Спотовые цены на поликремний ослабли, высокие цены в среднем диапазоне незначительно скорректировались вниз [Протокол утреннего совещания SMM по кремниевой фотовольтаике]](https://imgqn.smm.cn/usercenter/GHTIQ20251217171741.jpg)