Основная логика южноамериканского рынка стали заключается в том, что спрос конечных потребителей определяет всё. Потребительский спрос — отправная точка, удовлетворяемая совместно местным производством и импортом; импорт выступает регулирующим клапаном, а не движущей силой. Однако данные с 2023 года выявили тревожное структурное отклонение: дешёвые китайские мощности непрерывно перетекали на рынок, активно отвоёвывая долю у местных производителей за счёт ценовых преимуществ. Это привело к искажённой ситуации: потребление растёт, но местное производство стагнирует или даже незначительно сокращается, а рентабельность местных сталелитейных предприятий ухудшается.

Именно этот искажённый сценарий стал прямой первопричиной интенсивных антидемпинговых мер, введённых странами Южной Америки. В феврале 2026 года Бразилия официально ввела антидемпинговую пошлину (ADD) на китайский холоднокатаный рулон (CRC) и сталь с покрытием в размере до 709 долл./тонну. Ожидается, что региональный импорт резко упадёт до 16,4 млн тонн (снижение на 10,9% г/г). При существующем масштабе спроса местные производители возвращают долю рынка, ранее занятую импортом, и местное производство, как ожидается, восстановится до 44,5 млн тонн. Эффект этой политики полностью подтверждён на ценовом фронте: экспортная цена FOB на горячекатаный рулон (HRC) в Южной Америке кумулятивно выросла с минимума 480 долл./тонну в июле 2025 года до 630 долл./тонну на 24 апреля 2026 года. Среднее значение с начала 2026 года составляет 600 долл./тонну, что примерно на 10,3% выше среднегодового показателя 2025 года (544 долл./тонну), что делает его рынком со вторым по величине годовым ростом цен среди мировых основных рынков HRC, уступая лишь США.

Макроэкономические основы: реальный потенциал спроса, но трение в росте

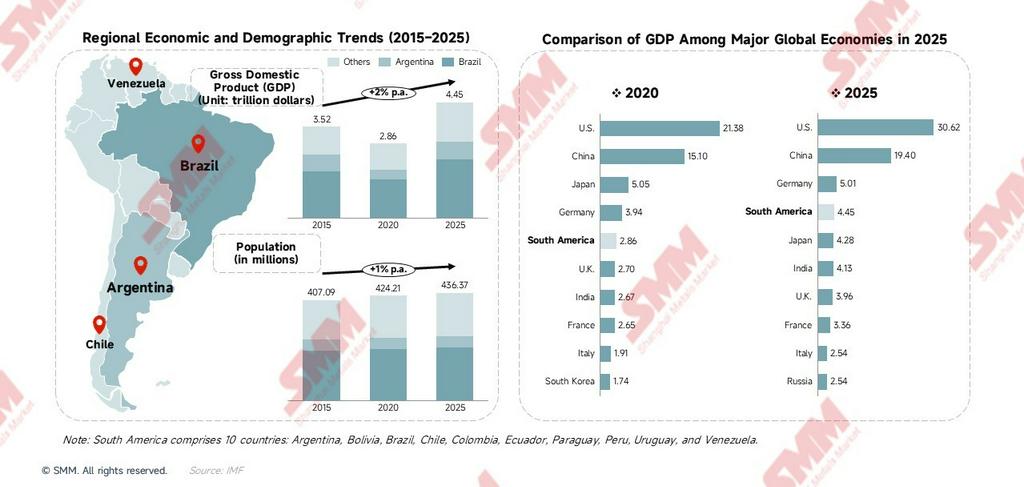

За последнее десятилетие совокупный ВВП Южной Америки вырос с 3,52 трлн долларов в 2015 году до 4,45 трлн долларов в 2025 году при среднегодовом темпе роста (CAGR) +2%. Население в 436 млн человек обеспечивает масштабную и стабильную основу для спроса на сталь. В глобальной перспективе совокупный ВВП десяти южноамериканских стран составляет 4,45 трлн долларов, что эквивалентно четвёртой по величине экономике мира, превышая масштаб Японии (4,28 трлн долларов) — следует отметить, что это агрегированный показатель десяти стран, приведённый лишь для масштабной справки.

Как макроэкономический рост транслируется в спрос на сталь? Механизм далеко не линеен. Например, в 2016 году глубокий экономический кризис в Аргентине потянул вниз региональный ВВП, и потребление стали в том году обрушилось до 37,8 млн тонн (–13,9% г/г), достигнув циклического минимума. В 2021 году концентрированное фискальное стимулирование в различных странах вывело потребление на исторический пик в 51,1 млн тонн (+35,2% г/г). Спрос на сталь в Южной Америке крайне чувствителен к макроэкономической политике — циклы государственных инвестиций прогнозируют краткосрочные тенденции потребления гораздо лучше, чем сам темп роста ВВП.

Разрыв в потреблении на душу населения отражает долгосрочный потенциал. Потребление стали на душу населения в Бразилии составляет около 110 кг при среднемировом показателе около 215 кг — разрыв почти в два раза. С развитием урбанизации и модернизацией промышленности потребление в Южной Америке имеет структурный потенциал роста до 180–200 кг на душу населения. При населении Бразилии в 213 млн человек каждое увеличение на 10 кг/чел. эквивалентно примерно 2,1 млн тонн нового годового спроса, что указывает на значительный долгосрочный потенциал роста.

При этом ВВП Бразилии в 2,26 трлн долларов (51% от общего показателя Южной Америки) доминирует в региональной экономике и является ключевым двигателем спроса на сталь. Аргентина постепенно стабилизируется в ходе либеральных реформ администрации Милея (ВВП восстанавливается до 0,68 трлн долларов в 2025 году), а масштабное освоение сланцевого месторождения Вака-Муэрта стимулирует спрос на энергетическую сталь — трубную сталь и нефтепромысловые трубы (OCTG). Колумбия, Чили и Перу обеспечивают стабильную базу потребления стали в горнодобывающем и инфраструктурном секторах.

Сторона предложения: борьба за загрузку мощностей после достижения пика

Мощности: потолок достигнут, стагнация закреплена

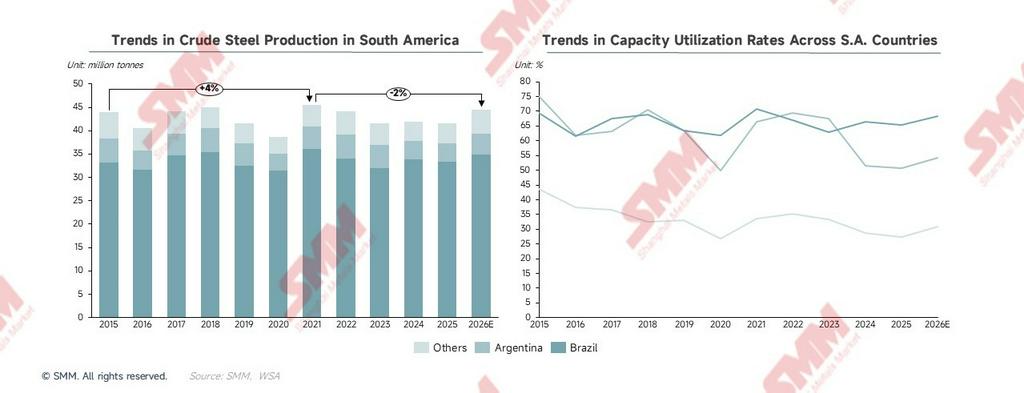

Общие мощности по производству нерафинированной стали в Южной Америке медленно росли с 2015 по 2026 год со среднегодовым темпом лишь +1%, что свидетельствует о завершении существенного расширения. Мощности Бразилии оставались практически неизменными на протяжении девяти лет после достижения 51,4 млн тонн в 2017 году. На долю Бразилии приходится 69% совокупных мощностей региона, что делает её абсолютным лидером — уровень загрузки мощностей, операционные ритмы и ценовые тенденции на сталь в регионе практически полностью определяются бизнес-решениями Бразилии. Сигналы о сокращении или наращивании производства со стороны крупных бразильских металлургических комбинатов являются важнейшими опережающими индикаторами для оценки напряжённости регионального предложения. Прирост мощностей почти полностью обеспечивается за счёт маржинального высвобождения в Аргентине и других странах, при этом на Аргентину приходится примерно половина маржинального прироста региона. С 2024 года кривая мощностей демонстрирует незначительный рост; однако движущей силой являются лишь технические модернизации существующих активов и реактивация простаивающих линий, а не ввод в эксплуатацию крупномасштабных новых мощностей.

Инерция доменных активов — ключ к пониманию производственных колебаний. В регионе на долю доменного производства (BF-BOF) приходится 60% мощностей, а на электродуговые печи (EAF) — 40%. Срок амортизации доменных печей составляет 20–30 лет. Строительство новых крупных доменных печей более нецелесообразно в условиях двойных ограничений: политических запретов (EAF — единственный поддерживаемый процесс для новых мощностей) и низкой рентабельности инвестиций. Это также означает, что даже когда рыночные цены подавлены импортной конкуренцией, местные производственные линии не могут быстро уйти с рынка — они лишь молча выдерживают давление через снижение загрузки мощностей. Это глубинная структурная причина явления, наблюдаемого в 2023–2025 годах: «потребление растёт, но местное производство стагнирует».

Существует внутреннее несоответствие между структурой продукции и стороной спроса. Во всех странах Южной Америки преобладает сортовой прокат, тогда как листы с покрытием и холоднокатаные листы, необходимые обрабатывающей промышленности (автомобилестроение, бытовая техника, упаковка), относятся к плоскому прокату. Недостаточное местное предложение предопределяет долгосрочный, жёсткий структурный спрос на импорт плоского проката. Это несоответствие не может быть устранено тарифной политикой; его фундаментальное решение потребует миллиардных инвестиций в модернизацию производственных линий.

Производство: колебания вслед за спросом, подавление ценовой конкуренцией в последние годы

Производство нерафинированной стали в Южной Америке в долгосрочной перспективе испытывало значительные колебания. Ключевой переменной являются не изменения мощностей, а колебания коэффициентов загрузки мощностей, которые, в свою очередь, напрямую определяются степенью давления со стороны импортной конкуренции.

Производство нерафинированной стали в Южной Америке колебалось с 2015 года, непрерывно снижаясь после пика постпандемийного стимулирования в 2021 году. К 2025 году производство составило около 41,5 млн тонн, снизившись примерно на 9% от пикового значения. Что касается загрузки мощностей, в Бразилии она упала с примерно 69% в 2015 году до около 65% в 2025 году; в Аргентине — с примерно 75% в 2015 году до исторического минимума в 2020 году (около 27%), и после кратковременного восстановления в 2023 году вновь оказалась под давлением в 2024–2025 годах, снизившись до около 51%. Коэффициенты загрузки мощностей в других странах остаются в целом низкими, главным образом из-за масштабных простаивающих мощностей в таких странах, как Венесуэла.

Производство Бразилии долгое время составляло около 80% регионального объёма, что делает её единственной ключевой переменной, влияющей на региональные производственные тенденции. Производство в Бразилии стабилизировалось на низком уровне в 2024–2025 годах, главным образом из-за того, что дешёвый китайский импорт непрерывно отвоёвывал долю рынка (импорт Бразилии вырос на 26% г/г в 2025 году), подавляя коэффициент загрузки мощностей до 65%. Это свидетельствует о том, что дешёвый китайский импорт уже не просто заполняет пробелы в спросе — он активно замещает часть местных мощностей на существующем рынке за счёт ценовых преимуществ, снижая местные цены на сталь и уменьшая готовность производителей к работе. Это подкреплённая данными коренная причина интенсивного введения антидемпинговых мер в Южной Америке, а не слепой импульс к торговому протекционизму.

Прогноз на 2026 год: политика меняет конкурентный ландшафт, производство восстанавливается по мере возврата доли рынка. Антидемпинговые меры вернули местным производителям рыночное пространство, ранее занятое китайской продукцией. Ожидается, что производство восстановится до 44,5 млн тонн (рост на 7,2% г/г), что станет самым сильным восстановлением за пять лет. Важно отметить, что это восстановление обусловлено не естественным ростом спроса, а повышением загрузки местных производственных линий после того, как интенсивные антидемпинговые меры Бразилии сократили импорт, позволив местным производителям вернуть утраченную долю рынка. Интенсивность реализации политики и скорость заполнения пустоты альтернативными источниками импорта определят устойчивость и масштаб этого восстановления.

Новые мощности: маржинальный прирост

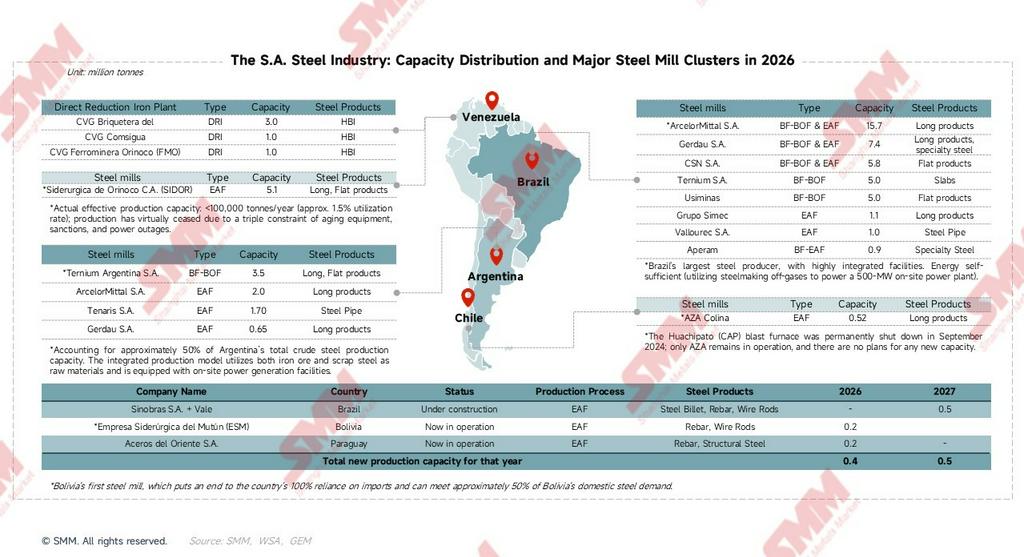

ESM — первый сталелитейный завод в истории Боливии. Все испытания были завершены в ноябре 2025 года, и в начале 2026 года завод официально введён в коммерческую эксплуатацию, положив конец 100%-й зависимости страны от импорта и обеспечив около 50% внутреннего спроса Боливии на сталь. Все три новых проекта полностью используют технологию ЭДП, без строительства новых доменных печей. Суммарный прирост около 0,9 млн тонн/год составляет менее 1,2% существующих мощностей и практически не оказывает существенного влияния на региональный баланс спроса и предложения. Однако символическое значение велико: это подтверждает, что путь наращивания мощностей в регионе полностью сместился к ЭДП, делая курс на зелёный переход необратимым.

Политика четырёх стран: различные ландшафты, зелёный переход определяет будущие пути наращивания мощностей

Политика является ключевой экзогенной переменной для понимания траектории предложения в Южной Америке. Она определяет не только кто может расширяться, кто лишь выживать, а кто уйдёт с рынка, но и является основным движущим фактором ценовых и производственных тенденций в 2026 году.

Бразилия — наиболее комплексная политика: двойной трек торговых барьеров и зелёного перехода

В сфере торговой защиты Бразилия имеет самую строгую линию обороны в Южной Америке: импортные квоты + сверхквотные пошлины 25%+ + интенсивные антидемпинговые меры в отношении холоднокатаного/горячекатаного/оцинкованного проката. В начале 2026 года антидемпинговые пошлины на китайский ХКП/оцинкованный/ГКП достигли 709 долл./тонну — рекордный уровень в истории региона. В части зелёного перехода стратегия «Неоиндустриализация» (NIB) определяет сталь как ядро декарбонизации, используя гидро-, ветровую и биомассовую энергию для создания мирового лидера по экспорту низкоуглеродистой стали. «Климатический фонд» BNDES предоставляет льготные кредиты на повышение энергоэффективности, замену угля природным газом/водородом и инфраструктуру переработки лома. Под давлением европейского механизма пограничной углеродной корректировки (CBAM) политика вынуждает предприятия (такие как ArcelorMittal и Gerdau) увеличивать долю ЭДП и стимулирует интеграцию технологии прямого восстановления железа (DRI) с водородной отраслью. Логика политики ясна: сначала стабилизировать прибыль с помощью торговых барьеров, затем стимулировать переход с помощью климатических фондов — оба направления продвигаются синхронно.

Аргентина — корпоративное самоспасение: энергетические дивиденды вместо государственных субсидий

Администрация Милея продвигает реформы экономической либерализации, переходя от «государственного импортозамещения» к «корпоративному снижению затрат и повышению эффективности». В области торговой защиты Аргентина исторически активно использовала систему импортного лицензирования SIRA для ограничения импорта стали; хотя торговая среда движется к открытости, правительство по-прежнему будет применять антидемпинговые инструменты в условиях ценовых войн. В части инвестиционного стимулирования прямые субсидии на национальном уровне отсутствуют, однако дивиденды энергетической политики значительны. Такие предприятия, как Ternium, построили крупные ветропарки в провинции Сан-Луис, получив льготный доступ к национальной энергосети и углеродные кредиты. В области сокращения выбросов реакция на правила международного рынка пассивна. При отсутствии масштабных субсидий принят «постепенный» путь сокращения: увеличение использования лома и оптимизация эффективности доменных печей вместо запуска дорогостоящих проектов зелёного водорода.Прямое отражение в данных: На начальном этапе реформ Милея государственные расходы были сокращены. Потребление стали в Аргентине резко упало с 6,0 млн тонн в 2023 году до 4,6 млн тонн в 2024 году, а загрузка мощностей снизилась с 68% до 51% — минимум за десятилетие. Масштабное освоение сланцевого месторождения Вака-Муэрта является одним из немногих реальных источников прироста потребления стали в Аргентине, и его влияние на спрос на трубную сталь и OCTG постепенно проявится после 2026 года.

Чили — пионер радикального перехода: закрытие доменных печей закрепляет будущее зелёного водорода

Будущее сталелитейной отрасли полностью привязано к «Национальной стратегии зелёного водорода». Правительство стремится превратить Чили в глобальный центр производства зелёного водорода, содействуя зелёной добыче и зелёной стали. В области торговой защиты были введены предварительные антидемпинговые пошлины (свыше 20%) против дешёвого импортного стального проката (в основном используемого для производства мелющих шаров для медной промышленности). Тем не менее окончательное закрытие доменной печи Compañía Siderúrgica Huachipato (CAP) свидетельствует о политическом компромиссе — переходе от «защиты устаревших мощностей» к «полной трансформации и реструктуризации». Средства CORFO полностью направлены на «зелёный переход», обеспечивая прямое финансирование и содействие в предоставлении земельных участков компаниям, участвующим в пилотных проектах H2-DRI. Зрелая политика углеродного налога дополнительно повысила операционные расходы традиционных доменных печей; будущие новые мощности практически полностью закреплены политикой за электродуговыми печами на металлоломе (AZA) или новыми металлургическими проектами на основе возобновляемой энергии.

Венесуэла — режим выживания существующих активов: санкции и блэкауты блокируют ресурсный потенциал

Сталелитейная промышленность с Siderúrgica del Orinoco (SIDOR) в качестве абсолютного ядра рассматривается как национальный стратегический ресурс под полным государственным контролем. Текущий план — не «переход», а «выживание»: приоритет отдаётся восстановлению базовых мощностей, остановленных масштабными блэкаутами, износом оборудования и утечкой кадров. Под сильным воздействием международных санкций и острого дефицита валюты рынок фактически полузакрыт; масштабный импорт стали затруднён, что формирует полностью ограниченный по предложению внутренний рынок, где государство монополизирует каналы импорта и экспорта. При отсутствии эффективных рыночных инвестиционных стимулов иностранный частный капитал в основном ушёл. Текущие «инвестиции» опираются преимущественно на двусторонние межправительственные соглашения (например, нефть в обмен на оборудование и техническое обслуживание). На фоне кризиса выживания экологическая и углеродная политика практически полностью заморожена или маргинализирована. Несмотря на наличие гидроэнергии плотины Гури и запасов природного газа (позволяющих развивать низкоуглеродное DRI), отсутствие капитала для технологической модернизации не позволяет преобразовать этот ресурсный потенциал в реальные производственные мощности.

Политика четырёх стран сформировала чёткую иерархию: Бразилия доминирует в региональном ландшафте с наиболее полным набором политических инструментов и сильнейшей торговой защитой; Чили делает ставку на зелёный водород с наиболее радикальной позицией трансформации; Аргентина опирается на энергетические дивиденды для субсидирования конкурентоспособности компаний; а главная цель Венесуэлы остаётся «поддержание работоспособности» в условиях санкций и энергетического кризиса. Этот разделённый ландшафт будет далее укрепляться в ближайшие годы.

Сторона спроса: умеренное восстановление потребления; «разрыв качества» — неразрешимое структурное ограничение

Тенденции потребления: спрос — отправная точка, импорт — регулирующий клапан

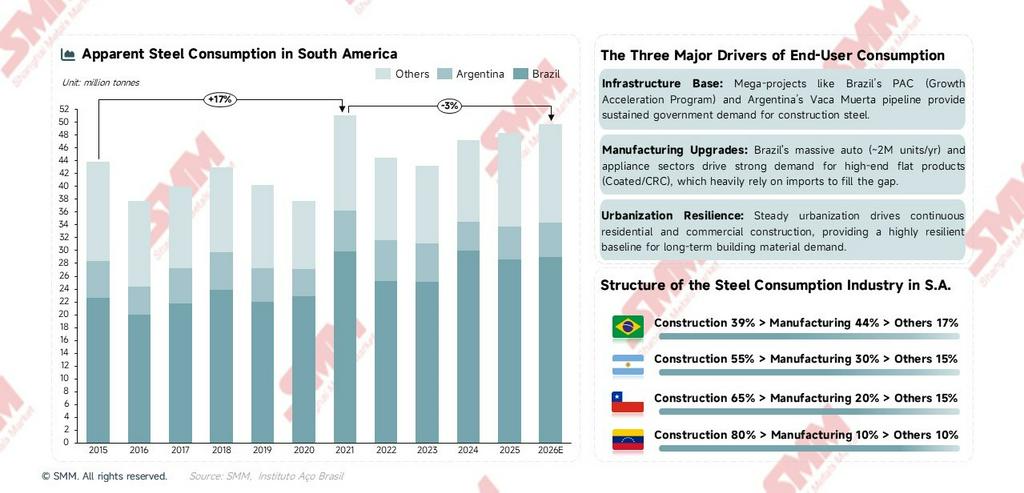

Кривая изменения потребления демонстрирует выраженную характеристику «политического импульса». Следует отметить, что пик 2021 года в 51,1 млн тонн не являлся устойчивой базой спроса, а был результатом разового эффекта фискального стимулирования; последующее снижение — лишь возврат к долгосрочной трендовой линии, а не обвал спроса. Умеренное восстановление в 2024–2026 годах представляет истинную трендовую линию, отражающую реальный спрос конечных потребителей. Что касается отраслевой структуры потребления в каждой стране, Бразилия — единственный крупный рынок, где доля обрабатывающей промышленности превышает долю строительства. В Чили зависимость от строительной стали ещё больше возросла после закрытия Уачипато. Промышленная база Венесуэлы крайне слаба, потребление почти полностью состоит из строительной стали.

Три ключевых драйвера потребления поддерживают базу спроса:

- Инфраструктурная поддержка: Бразильская программа PAC «Ускорение роста» (общим объёмом 340 млрд долларов за пять лет) и расширение трубопроводной сети Vaca Muerta в Аргентине обеспечивают стабильную базу государственных закупок строительных материалов.

- Модернизация производства: Автомобильная промышленность Бразилии (около 2 млн автомобилей в год) и производство бытовой техники (входящее в мировую десятку по масштабу) продолжают формировать устойчивый спрос на высококачественный плоский прокат, восполняя дефицит за счёт импорта.

- Устойчивость урбанизации: Постоянно растущий уровень урбанизации в Южной Америке (около 87% в Бразилии) обеспечивает долгосрочный якорь спроса на строительную сталь, придавая региональному потреблению строительной стали высокую устойчивость к снижению.

Разрыв качества: структурное несоответствие спроса и предложения и источник жёсткого импорта

Наиболее ключевое структурное противоречие южноамериканской металлургии — сосуществование «избытка предложения длинномерного проката» и «острого дефицита плоского проката». " Это противоречие напрямую определяет товарную структуру и незаменимость импорта.

Импорт необходимо разделить на две категории по характеру:

- Жёсткий импорт: Продукция, не производимая на местном уровне, — преимущественно плоский прокат (с покрытием/ГКП/ХКП, в совокупности около 54,5% импорта Южной Америки). Такой импорт неизбежен вне зависимости от уровня тарифов.

- Конкурентный замещающий импорт: Продукция, производимая локально, но китайские аналоги дешевле, что побуждает покупателей выбирать импорт. Это преимущественно длинномерный прокат (арматура/катанка/заготовка, в совокупности около 25%).

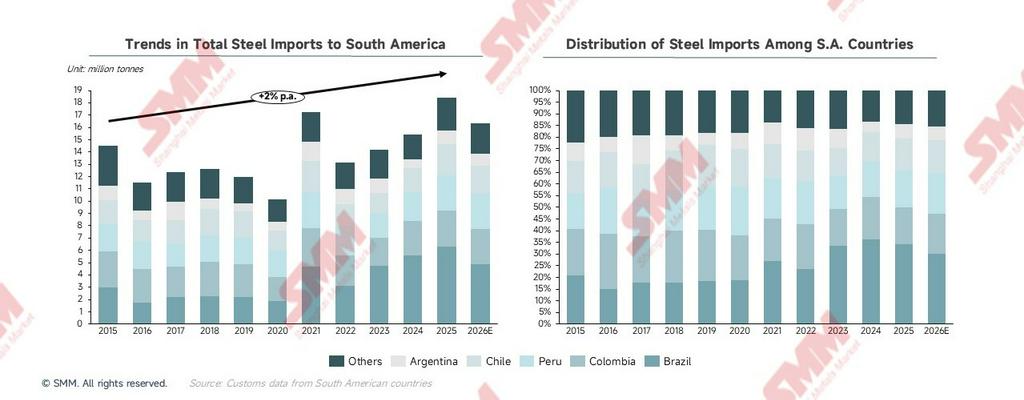

Антидемпинговые пошлины направлены прежде всего на вторую категорию — конкурентный замещающий импорт. Для жёсткого импорта плоского проката АДП могут лишь изменить страну-источник (с Китая на Вьетнам/Южную Корею), но не устранить сам спрос на импорт. Именно поэтому, несмотря на ожидаемое резкое снижение импорта Южной Америки на 10,9% в 2026 году, его объём сохранится на уровне 16,4 млн тонн — структурный дефицит предложения остаётся реальным.

Торговые потоки: динамика, продуктовая логика и углублённый анализ карт потоков

Общий импорт: структурный сдвиг от «заполнения дефицита спроса» к «конкурентному рыночному замещению»

Траектория развития совокупного импорта стали в Южную Америку отнюдь не является простой восходящей кривой — она отражает два совершенно разных исторических этапа. Базовая логика роста импорта кардинально изменилась примерно в 2023 году.

- 2015–2022: импорт преимущественно заполнял реальный дефицит спроса. Объёмы импорта росли и падали вместе с потребительским спросом, демонстрируя выраженную корреляцию. В 2020 году потребление упало до исторического минимума из-за пандемии, и импорт аналогично снизился до 10,1 млн тонн. В 2021 году фискальное стимулирование вывело потребление на исторический максимум, и импорт соответственно вырос до 17,2 млн тонн. Характер импорта на этом этапе — пассивное заполнение дефицита: даже при полной загрузке местное производство не могло удовлетворить резкий всплеск спроса. Импорт был следствием, а не причиной.

- С 2023 года: импорт активно захватывает существующую долю рынка — фундаментальный сдвиг по своей природе

- 2023: Потребление снизилось лишь незначительно, однако импорт стабильно рос. Рост импорта при слабом спросе указывает на то, что импорт конкурирует за долю на существующем рынке, а не заполняет новый дефицит спроса.

- 2024: Потребление восстановилось примерно на 9,3%, импорт синхронно вырос примерно на 8,5%, тогда как местное производство увеличилось лишь на 0,9%. Когда потребление растёт, но местные производители не получают выгоды, прирост рынка захватывается импортом.

- 2025: Потребление продолжило умеренный рост, но импорт резко вырос до 18,4 млн тонн, достигнув десятилетнего максимума, тогда как местное производство за тот же период фактически снизилось. Это наиболее явный сигнал: дешёвый китайский импорт больше не просто заполняет пробелы — он системно замещает местные мощности на существующем рынке за счёт ценовых преимуществ, подавляя местные цены, снижая готовность производителей работать и вызывая падение коэффициентов загрузки мощностей.

Переломным моментом стало системное снижение экспортных цен FOB Китая. С 2023 года китайские экспортные цены FOB колеблются в долгосрочном низком диапазоне, значительно сужая ценовой спред с местными южноамериканскими ценами. Ценовое преимущество импортной китайской стали оказалось достаточным для активного замещения местной продукции даже в условиях ограниченного роста потребления. Это трансформировало импорт из простого «заполнителя пробелов» в «конкурентный заменитель», борющийся за существующий рынок с местными производителями. Именно этот сдвиг по своей природе является истинной первопричиной интенсивного введения антидемпинговых мер странами региона в 2025 году, а не простой импульс торгового протекционизма.

В перспективе на 2026 год региональный импорт, как ожидается, снизится до 16,4 млн тонн. Это обусловлено не сокращением спроса, а перестройкой конкурентного ландшафта под воздействием политики. Введение Бразилией антидемпинговой пошлины до 709 долл./тонну на китайский ХК/продукцию с покрытием напрямую устранило ценовое преимущество дешёвой китайской стали в Южной Америке, ликвидировав основу для массового конкурентного замещающего импорта. Однако импорт плоского проката (при отсутствии местных мощностей) не сдерживается антидемпинговыми пошлинами и сохранит значительные объёмы. Это объясняет, почему, несмотря на резкое падение на 10,6%, импорт не обнулится; базовый уровень импорта в 16,4 млн тонн отражает реальный структурный дефицит региона.

Анализируя исторические изменения импортной зависимости по странам, Бразилия демонстрирует наиболее резкий рост с 2024 года — с 27% в 2021 году до 33% в 2025 году. Это отражает то, что шок от китайского импорта в наибольшей степени подавлял местных производителей Бразилии, что сделало её страной с наиболее жёсткой антидемпинговой политикой.

Профили импортируемой продукции по странам: национальная специфика определяет продукт, продукт раскрывает промышленную структуру

Структура импортируемой продукции — наиболее наглядное окно для понимания стадии развития и дефицита мощностей сталелитейной отрасли каждой страны. Ниже приводится постраничный анализ импортной продукции и её промышленной логики.

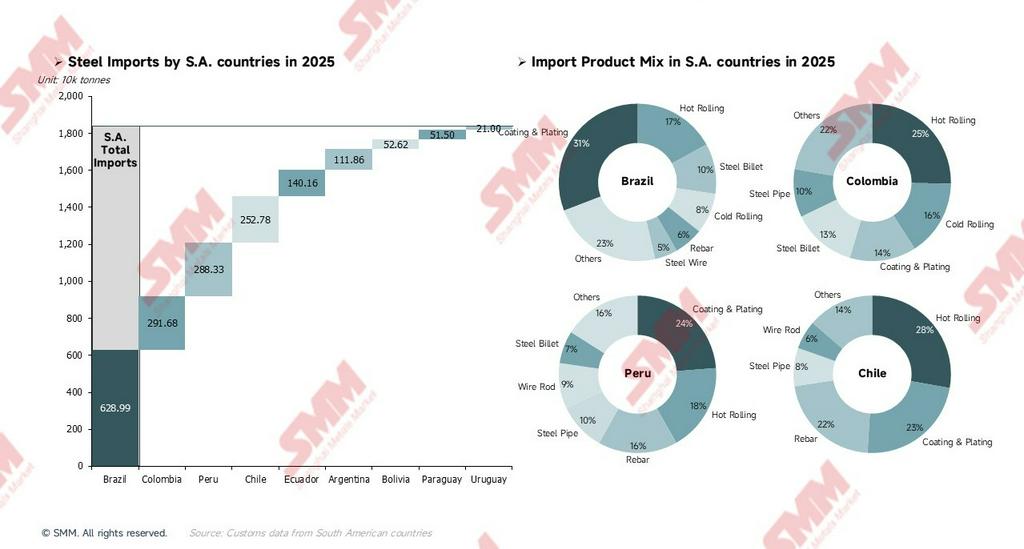

Бразилия — крупнейший масштаб, доминирование плоского проката, скрытая логика «реэкспортного арбитража»

Общий объём импорта Бразилии составляет 6,289 млн тонн, что делает её крупнейшим импортёром региона. Внерегиональные источники составляют 99% — страна почти полностью зависит от импорта извне континента, поскольку сама Бразилия является центром поставок внутри региона. Плоский прокат (с покрытием, горячекатаный и холоднокатаный) в совокупности составляет около 56%, формируя абсолютное ядро бразильского импорта. За этим стоит автомобильная промышленность Бразилии, производящая около 2 млн автомобилей в год, и производство бытовой техники, входящее в мировую десятку. Эти две мощные отрасли предъявляют устойчивый спрос на плоский прокат, и хотя местные гиганты CSN и Usiminas имеют линии плоского проката, они не могут полностью заместить импорт по качеству и стабильности поставок. Даже после введения антидемпинговых пошлин этот импорт лишь переместится из Китая в другие страны-заменители, но не исчезнет. Отдельного изучения заслуживает импорт заготовки. Бразилия сама является крупнейшим экспортёром заготовки в Южной Америке (экспортировав поразительные 8,68 млн тонн в 2025 году), но одновременно импортирует заготовку в значительных объёмах. Это не противоречие; местные прокатные станы импортируют дешёвые заготовки (обычно из Китая или Египта) для прямой прокатки в готовую продукцию, что обеспечивает большую гибкость и меньшие затраты по сравнению с закупкой заготовок у местных интегрированных металлургических комбинатов. Эта арбитражная логика будет серьёзно подорвана по мере ужесточения антидемпинговых пошлин, что потенциально вынудит прокатные станы увеличить долю закупок местных заготовок, косвенно повышая загрузку мощностей крупных отечественных металлургических предприятий.

За исключением Бразилии, остальные рынки Южной Америки в значительной степени утратили конкурентоспособность полной производственной цепочки. Они едва выживают на внутреннем рынке длинномерного проката за счёт региональной синергии и логистических барьеров, тогда как в сфере плоского проката и высокодобавленных специальных сталей они полностью превратились в рынки жёсткого демпинга и тарифные поля битвы для глобальных (особенно азиатских) экспортёров.

- Колумбия — геополитический транзитный узел и скрытая цепочка создания стоимости: Колумбия использует глобализированный импорт для обеспечения регионализированной перерабатывающей торговли. Её ключевая ценность заключается не в объёмах производства стали, а в «транзитной функции», обусловленной геополитическим положением — трансформации дешёвого международного плоского проката в критически важные материалы для нефтегазового и инфраструктурного секторов Венесуэлы, формируя тем самым скрытую цепочку создания стоимости на севере Южной Америки, обладающую высокой устойчивостью к санкциям.

- Перу — прибрежный торговый узел: Импортирует около 0,47 млн тонн китайской арматуры, при этом местные производители также экспортируют собственную арматуру в соседние страны. Две цепочки поставок функционируют параллельно, но выполняют разные функции: импортная китайская арматура захватывает рынок строительства прибрежных городов за счёт ценовых преимуществ, тогда как местная экспортная арматура поступает в соседние внутриконтинентальные страны, используя преимущества логистических затрат и соответствие строительным нормам для высокогорных условий.

- Чили — глубокая внешняя зависимость и уязвимость в сегменте горнодобывающих специальных сталей: Внерегиональный импорт составляет 95%, что делает Чили рынком с наивысшей внешней зависимостью в регионе. До окончательного закрытия доменной печи в сентябре 2024 года Чили могла локально удовлетворять хотя бы часть спроса на арматуру; с тех пор арматура полностью зависит от импорта, оставляя затраты на сталь в строительной отрасли Чили целиком подверженными волатильности международного рынка. Одновременно, будучи крупнейшим в мире производителем меди, Чили потребляет огромные объёмы стальных мелющих шаров для медеперерабатывающих операций. Этот спрос крайне неэластичен, что является прямой причиной, по которой Чили первой ввела предварительную антидемпинговую пошлину свыше 20% на сталь для медных мелющих шаров — импорт огромен, местное замещение затруднено, а цель политики — обеспечить пространство для выживания местных производителей.

- Аргентина — классический пример синергии региональной цепочки создания стоимости: Главная особенность импорта Аргентины — внутрирегиональная торговля составляет 70%, около 760 тыс. тонн поступает из Бразилии, что делает её наиболее зависимой от внутрирегиональной торговли страной в Южной Америке. Заготовка — крупнейшая импортная товарная категория Аргентины, преимущественно из Бразилии — это наиболее типичное проявление внутрирегионального разделения цепочки создания стоимости в Южной Америке. Аргентинские прокатные предприятия импортируют заготовки напрямую с бразильских металлургических заводов и осуществляют прокатку на месте, избегая дублирующих инвестиций в строительство полной производственной линии от доменной печи до прокатного стана.

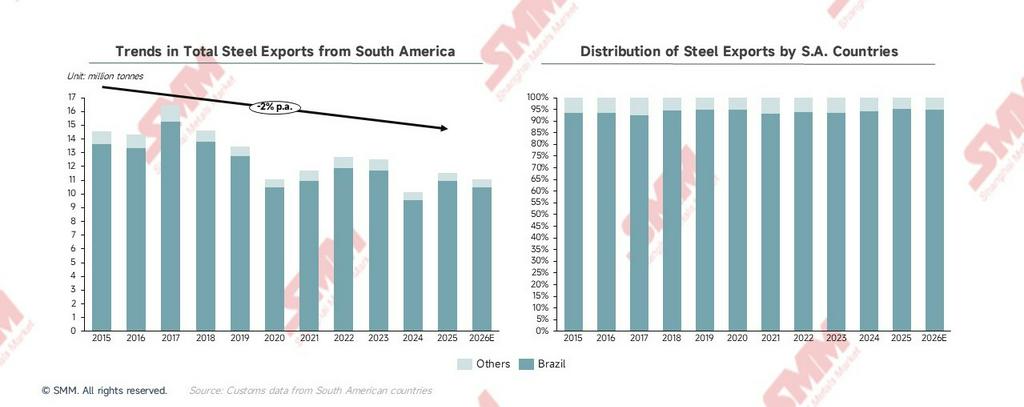

Общий экспорт: тройное структурное давление, стоящее за долгосрочным сокращением

Экспорт стали из Южной Америки непрерывно снижается с пикового 2017 года, достигнув десятилетнего минимума в 10,1 млн тонн в 2024 году, а затем незначительно восстановившись до 11,5 млн тонн в 2025 году. Экспорт стали из Южной Америки вошёл в нисходящий канал и колеблется, отражая продолжающееся давление на экспортную конкурентоспособность региона. Экспорт Бразилии в последние годы стабильно составляет около 95% от общего объёма региона; таким образом, экспортная тенденция Южной Америки практически тождественна экспортной тенденции Бразилии. Изучение южноамериканского экспорта по сути означает изучение экспортной динамики Бразилии.

Тройное структурное давление, вызывающее долгосрочное сокращение экспорта:

- Экспорт заготовок составляет около 79% общего экспорта Бразилии: Заготовка — полуфабрикат с наименьшей добавленной стоимостью в цепочке создания стоимости стальной продукции. Это навсегда закрепляет регион на сырьевом конце глобальной торговли сталью, где цены полностью определяются колебаниями мирового рынка заготовок, не оставляя никакой ценовой власти.

- На экспорт в США приходится около 59% общего экспорта стали Бразилии: В 2025 году 25%-ный тариф по Разделу 232 продолжает оказывать давление. При столь высокой концентрации экспорта на одном рынке любое изменение политики США напрямую влияет на общие экспортные показатели региона — шок, который практически невозможно компенсировать через другие рынки в краткосрочной перспективе.

- Диверсификация экспорта продвигается медленно: Структурная диверсификация важнее количественной. Бразилия наращивает экспорт в Европу и на внутрирегиональные латиноамериканские рынки, но их ёмкость для поглощения заготовок ограничена, а переговорная сила по ценам слаба. Настоящий прорыв — в переходе от «продажи заготовок» к «продаже зелёных низкоуглеродных заготовок». В рамках CBAM преимущество низкоуглеродного производства таких компаний, как Gerdau (углеродоёмкость около 0,91 т CO₂/т стали — лишь 50% от среднемирового показателя), создаст дифференцированное конкурентное преимущество за пределами ценовой конкуренции. Это ключевой путь стратегического повышения качества экспорта.

Профили экспортной продукции по странам: точное отображение позиционирования в цепочке создания стоимости

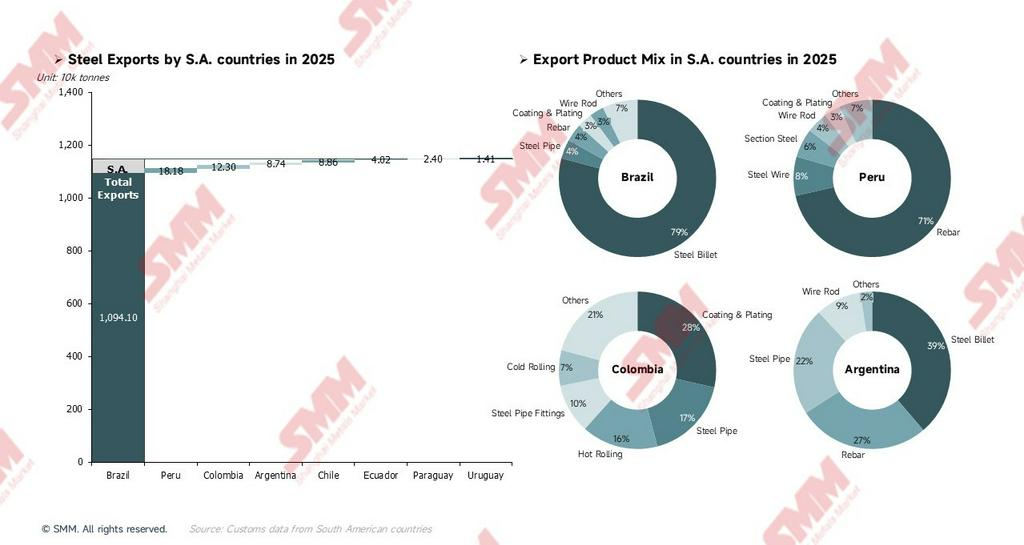

Бразилия — доминирование заготовок, высокая концентрация рынка

Экспорт стальных труб осуществляется преимущественно компанией Tenaris (мировой лидер в области бесшовных труб OCTG); продукция включает OCTG, линейные трубы, механические трубы и автомобильные трубы. Это одна из категорий с наибольшей добавленной стоимостью в экспортном портфеле Бразилии. Это означает, что хотя Бразилия доминирует по объёмам экспорта за счёт дешёвых заготовок (79%), высокотехнологичный трубный бизнес обеспечивает экспортную стоимость, значительно превышающую его долю в объёмах, выступая истинным «якорем стоимости» бразильского экспорта стали. Одновременно экспорт в Европу (8,7%) состоит преимущественно из заготовок — именно этот объём является основным полигоном для будущей стратегии зелёной премии. В рамках CBAM низкоуглеродные заготовки, произведённые в Бразилии с использованием гидроэнергии, биомассового угля и лома, будут иметь значительное преимущество в углеродном учёте европейских покупателей, потенциально смещая конкуренцию от чисто ценовой к зелёной премии.

Не обладая абсолютным масштабом и глобальными преимуществами по себестоимости, экспорт стали из Южной Америки (за исключением Бразилии) превратился в «борьбу за выживание в нишах». « Перу и Колумбия достигли локализованных монополий и арбитража добавленной стоимости, выстроив мощные физические и геополитические барьеры (например, андская внутренняя логистическая сеть и скрытая цепочка поставок в Венесуэлу). Напротив, аргентинская «привязка к первичной продукции» и чилийское «заморское скитание» мощностей обнажают более суровую промышленную реальность: перед лицом неизбирательного давления дешёвых глобальных ресурсов местные сталелитейные отрасли, лишённые полноценного защитного рва цепочки поставок, стремительно падают в пропасть пассивной рыночной маргинализации.

- Перу — дифференцированная конкуренция: логистические барьеры и коридор «двусторонней горно-металлургической стали»: В структуре экспорта Перу по продуктам арматура занимает поразительные 71,4%, закрепляя позиционирование страны как регионального поставщика строительных материалов, при этом 89% экспорта направляется в соседние страны — Боливию, Чили, Колумбию и Эквадор. Среди них на Боливию приходится целых 44% — поскольку это не имеющая выхода к морю высокогорная страна, Перу обладает очевидными логистическими преимуществами. Примечательно, что хотя Перу импортирует стальную проволоку для медных мелющих шаров, местные сталелитейные заводы, такие как Aceros Arequipa, также производят небольшое количество стальной проволоки, часть которой поступает на внутрирегиональный рынок, формируя уникальную модель «параллельного импорта и экспорта горно-металлургической стали». На фоне продолжающегося расширения медной добычи этот путь может стать потенциальным направлением диверсификации экспортной продукции Перу.

- Колумбия — скрытая цепочка поставок, сформированная геополитикой: Колумбия экспортировала около 123 тыс. тонн стали в 2025 году, из которых примерно 78 тыс. тонн направлялось в Венесуэлу. В условиях международных санкций этот особый торговый коридор является важнейшим наземным каналом получения Венесуэлой промышленной стали. Стальные трубы и трубная арматура в совокупности составляют 27% поставок в Венесуэлу, что с высокой вероятностью напрямую связано с потребностями в обслуживании и локальном ремонте нефтегазовой инфраструктуры Венесуэлы. Это скрытая цепочка поставок, сформированная геополитикой, демонстрирующая высокую стабильность, пока санкционный режим в отношении Венесуэлы остаётся неизменным. Кроме того, стальной прокат с покрытием является экспортным продуктом Колумбии с наибольшей добавленной стоимостью; часть этого объёма может быть связана с моделью торговли с добавленной стоимостью, при которой Колумбия импортирует китайское сырьё (горячекатаный/холоднокатаный прокат), перерабатывает его в прокат с покрытием на месте, а затем реэкспортирует. Эта модель позволяет Колумбии выступать в качестве центра лёгкой переработки в регионе.

- Аргентина и Чили — привязка к первичной продукции и «пассивная маргинализация»: Экспортная структура Аргентины по-прежнему определяется первичной и полуфабрикатной продукцией: заготовки и арматура в совокупности составляют 66%. Хотя экспорт стальных труб вырос до 22%, для принципиального изменения позиционирования Аргентины в цепочке создания стоимости потребуется дальнейшее расширение мощностей и модернизация продукции. Стоит отметить, что после закрытия Уачипато оставшееся производство Чили преимущественно направляется на экспорт, а не на внутренний рынок — поскольку местный спрос на арматуру и другие строительные материалы удовлетворяется китайским импортом с ценовым преимуществом. Не имея возможности конкурировать на внутреннем рынке, производители вынуждены перенаправлять продукцию в Доминиканскую Республику, другие карибские рынки и соседние страны. Это практическая цена радикального пути трансформации: мощности сохраняются, но рыночное позиционирование принудительно маргинализируется.

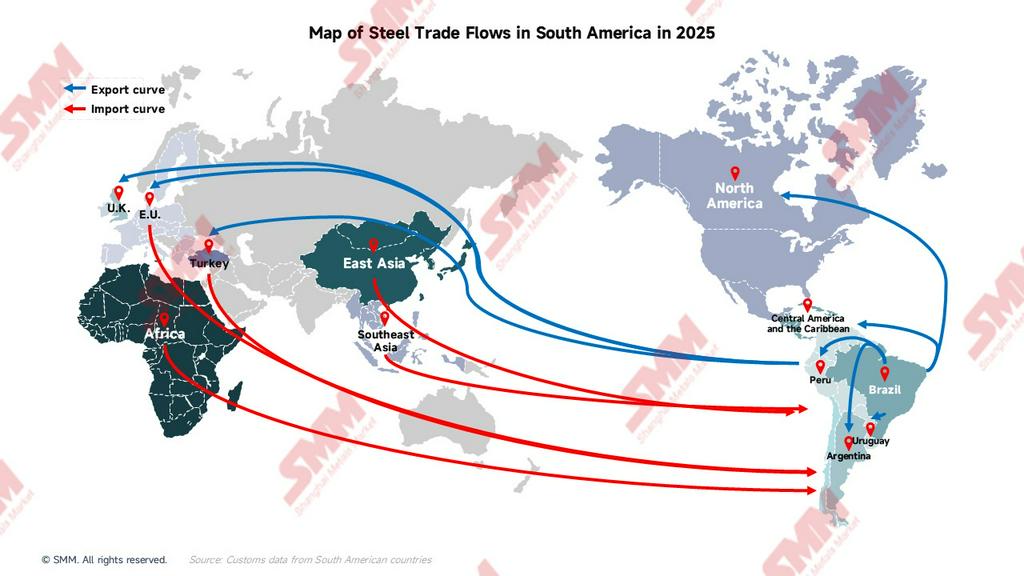

Карта глобальных торговых потоков 2025 года: биполярная концентрация, разрыв в диверсификации очевиден

Источники импорта: Восточная Азия (72,9%) против остального мира (27,1%)

Источники импорта Южной Америки крайне сконцентрированы в одном регионе, а остальные регионы сильно рассредоточены с очень малыми объёмами каждый. Эта структура предопределяет, что в случае изменения экспортной политики Восточной Азии (Китая) Южная Америка подвергнется системным шокам как по ценам, так и по поставкам, поскольку другие источники не смогут эффективно заполнить пробел в краткосрочной перспективе.

-

Восточная Азия: 13,41 млн тонн — Восточная Азия (Китай, Япония, Южная Корея) доминирует среди источников импорта Южной Америки с абсолютной долей 73%. Это наглядно демонстрирует, что безопасность поставок стали в Южную Америку почти полностью зависит от изменений экспортной политики Восточной Азии, в особенности Китая. Непрерывное наращивание экспорта Китая в Южную Америку в 2025 году стало прямым фактором, подтолкнувшим импорт Южной Америки к историческому максимуму в 18,4 млн тонн. Введение антидемпинговой политики по сути является корректировкой курса Южной Америки в ответ на чрезмерное доминирование Восточной Азии.

-

Юго-Восточная Азия: 0,61 млн тонн — Несмотря на небольшой объём, стратегическое значение растёт. Вьетнам является основным и наиболее быстрорастущим источником импорта для Южной Америки. По мере вступления в силу антидемпинговых пошлин против Китая в Бразилии и других странах импортёры стремительно переключают закупки с Китая на альтернативных поставщиков с более низкими тарифами — Вьетнам и Южную Корею; ожидается значительное усиление этой тенденции в 2026 году. Рост Юго-Восточной Азии — прямая структурная реакция на масштабный восточноазиатский экспорт в Южную Америку.

-

Африка: 0,36 млн тонн — Преимущественно из Египта, продукция включает заготовки и стройматериалы, выступая важным источником импорта заготовок для Бразилии. Благодаря низким затратам на производство заготовок и стратегическому позиционированию на южноамериканском рынке Египет удерживает стабильную долю в импорте заготовок Бразилии. Не подпадая напрямую под антидемпинговые пошлины Южной Америки (направленные преимущественно против Китая), этот объём может дополнительно вырасти в 2026 году.

-

ЕС и Турция: 0,96 млн тонн — Турция поставляет преимущественно арматуру и стройматериалы, обслуживая главным образом рынки Чили и Перу. По мере вытеснения китайской продукции антидемпинговыми пошлинами роль Турции как альтернативного источника будет возрастать. Одновременно продукция стран ЕС — Германии и Испании — представлена преимущественно высококачественными специальными сталями, холоднокатаным листом и электротехнической сталью — категориями с крайне низкой заменяемостью. Этот импорт практически не затронут антидемпинговыми пошлинами и удовлетворяет потребности автомобильной и энергетической отраслей Бразилии в специальных спецификациях.

Направления экспорта: Северная Америка (61,8%) vs. остальной мир (38,2%)

-

Северная Америка: 7,1 млн тонн — Подавляющую часть составляют США, Мексика и Канада дополняют. Можно с высокой точностью утверждать, что экспорт Южной Америки — это экспорт Бразилии, а экспорт Бразилии — это экспорт в США. Риск высокой зависимости от единственного рынка — главный тревожный сигнал на этой карте: 25%-ная пошлина по Разделу 232 США продолжает оказывать давление, и этот огромный объём экспорта вряд ли найдёт сопоставимого по масштабу поглотителя на других рынках.

-

ЕС: 0,92 млн тонн — ЕС является экспортным направлением с наибольшим потенциалом для Южной Америки, где в структуре экспорта доминируют заготовки; это ключевое поле битвы для стратегии «зелёной премии». По мере развёртывания механизма CBAM углеродный учёт европейских покупателей распространится на импортную сталь, что позволит Бразилии сформировать дифференцированное конкурентное преимущество помимо цены. Это направление представляет наибольшую стратегическую ценность для повышения качества южноамериканского экспорта, однако текущие объёмы значительно уступают североамериканскому направлению.

-

Центральная Америка и Карибский бассейн: 0,47 млн тонн — Поставки преимущественно в Доминиканскую Республику, Коста-Рику, Гватемалу и др. Это быстрорастущее направление южноамериканского экспорта с преобладанием длинномерного проката — арматуры и стройматериалов. Конкуренция здесь ниже, чем в Европе или США, что делает его высокоэффективным источником маржинального прироста для диверсификации экспорта.

-

Внутрирегиональная торговля: Бразилия — единственный «региональный центр снабжения» — Как единственный хаб первого уровня, Бразилия поставляет странам региона около 1,835 млн тонн. Перу выступает узлом второго уровня, преобразуя часть импорта в реэкспорт в не имеющие выхода к морю страны — Боливию и Чили. Колумбия играет особую роль единственного сухопутного стального коридора в Венесуэлу. Эта иерархическая структура высокостабильна, но одновременно крайне хрупка — любые существенные изменения в производстве или экспортной политике Бразилии вызовут эффект домино по всей внутрирегиональной торговой сети, причём Аргентина (68,3% импорта из Бразилии) пострадает первой.

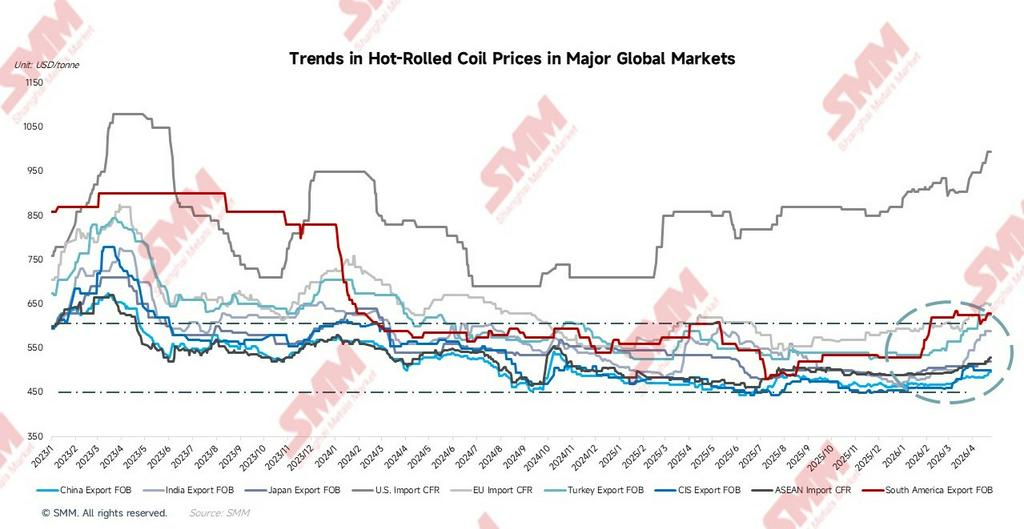

Глобальный ценовой ландшафт: бифуркация между дешёвым Востоком и дорогим Западом; Южная Америка в защищённой середине

Согласно данным мониторинга SMM по котировкам импорта и экспорта горячекатаного рулона (HRC) в мире, по состоянию на 24 апреля 2026 года рыночная ситуация следующая:

Два рынка с наиболее впечатляющей динамикой год к году в 2026 — США (+14,5%) и Южная Америка (+10,3%), тогда как Китай, Япония и СНГ демонстрируют околонулевой или отрицательный рост, что ещё больше усиливает бифуркацию глобального ценового ландшафта.

Две горизонтальные пунктирные линии на графике являются ключевыми ориентирами для интерпретации ценовой картины: верхняя линия на уровне около 600 долл./тонна представляет линию поддержки местных цен Южной Америки (нижняя граница тарифной защиты), а нижняя линия на уровне около 450 долл./тонна — ценовой пол экспортных цен Восточной Азии (глобальный ценовой якорь). Последняя котировка экспорта г/к рулона FOB из Южной Америки в 2026 году уже пробила верхнюю пунктирную линию, что указывает на превышение ожиданий по премиальному эффекту протекционистской политики. Тем временем экспортная цена FOB г/к рулона из Китая длительное время колеблется вблизи нижней пунктирной линии, формируя дно мировых цен.

FOB Южной Америки: от минимума 480 долл./тонна до 630 долл./тонна, совокупный отскок +31,2%

Траектория экспортных цен FOB Южной Америки — одна из наиболее драматичных кривых на мировых графиках цен на сталь за последние 16 месяцев:

-

Январь–май 2025: ожидания политических мер поддерживают котировки. Экспортные цены FOB г/к рулона из Южной Америки демонстрировали умеренный рост, достигнув годового пика в апреле 2025 года. Этот период совпал с объявлениями Бразилии и других стран о новом раунде антидемпинговых мер. Ожидания сокращения импорта заблаговременно подтолкнули экспортные котировки вверх, хотя политика официально ещё не вступила в силу.

-

Июнь–июль 2025: несбывшиеся ожидания в сочетании с ценовым давлением Китая спровоцировали быструю и глубокую коррекцию. Всего за два месяца цены упали до годового минимума в июле 2025 года. Одновременно экспортная цена FOB г/к рулона из Китая также находилась на минимуме. Спред между экспортными ценами FOB г/к рулона Южной Америки и Китая сузился до исторически минимальных 17 долл./тонна. Южноамериканская экспортная продукция практически полностью утратила относительную конкурентную премию по сравнению с китайской, что вынудило экспортёров значительно сократить маржу.

-

Август 2025 – январь 2026: стабилизация на дне и боковая торговля в течение ~6 месяцев. Цены постепенно восстановились от минимума и вошли в фазу узкой консолидации примерно на полгода. На этом этапе график введения антидемпинговых пошлин Бразилии постепенно прояснялся, и рынок начал переоценку.

-

Февраль 2026 — настоящее время: официальное введение антидемпинговой политики стимулирует мощный рост. Наибольший месячный прирост пришёлся на февраль 2026 года. Цены продолжили рост до фазового максимума 635 долл./т в марте, после чего в апреле перешли к консолидации на высоком уровне. По состоянию на 24 апреля последняя котировка составляет 630 долл./т.

Эффект якорения Восточной Азии: экспортная цена FOB на г/к рулон из Китая — структурный потолок мировых цен на сталь

Экспортная цена FOB на г/к рулон из Китая (среднегодовая за 2025 г. — 469 долл./т) длительное время колебалась в диапазоне 445–497 долл./т. Среднее значение с начала 2026 г. составляет 476 долл./т — совокупное снижение примерно на 43% от пика 2021 г. (среднее 842 долл./т). Текущий огромный спред в 498 долл./т между экспортной ценой FOB на г/к рулон из Китая и импортной ценой CFR на г/к рулон в США служит лучшим «зеркалом» для наблюдения за глобальным ландшафтом торговли сталью — он идеально отражает степень ценовой фрагментации, создаваемой торговыми барьерами на мировом рынке стали. Импортная цена CFR на г/к рулон в Юго-Восточной Азии (среднее с начала 2026 г. — 502 долл./т) стабильно поддерживает спред около 30 долл./т с экспортной ценой FOB из Китая (примерно эквивалентно морскому фрахту), что отражает полное проникновение китайской продукции на рынок Юго-Восточной Азии, фактически связывая оба рынка воедино.

Квартальная динамика спреда между Южной Америкой и экспортной ценой FOB на г/к рулон из Китая: эффект политики очевиден

Спред между Южной Америкой и экспортной ценой FOB на г/к рулон из Китая расширился до текущих +134 долл./т, восстановившись за три квартала от экстремального минимума +30 долл./т в III кв. 2025 г. Эта траектория наглядно подтверждает существенный восстановительный эффект антидемпинговой политики на ценовую силу местной стали.

Рынок ЕС: спред в 20 долл./т — окно возможностей для зелёного экспорта

Импортная цена CFR на г/к рулон в ЕС (среднее с начала 2026 г. — 616 долл./т, последняя — 650 долл./т) умеренно восстановилась от минимума декабря 2024 г. Среднее за апрель в 640 долл./т сузило спред с экспортной ценой FOB на г/к рулон из Южной Америки до -20 долл./т. Текущий уровень цен означает, что конкурентоспособность экспорта южноамериканских заготовок в Европу находится на грани безубыточности. Если цены в ЕС продолжат расти или преимущества по углеродным затратам в рамках CBAM будут полностью учтены в ценах, это окно значительно расширится. Ведущие южноамериканские предприятия, такие как Gerdau, имеют углеродоёмкость около 0,91 т CO₂/т стали — лишь 50% от среднемирового показателя (1,85 т). В рамках CBAM высокоуглеродная импортная сталь должна уплачивать дополнительный пограничный углеродный налог. Соответственно, южноамериканские низкоуглеродные заготовки обладают значительным структурным преимуществом по себестоимости и готовы выиграть в конкуренции, захватив зелёную премию.

Импортная цена CFR на г/к рулон в США приближается к 1 000 долл./т: самый прибыльный пул и наиболее концентрированный риск

Импортная цена CFR на г/к рулон в США (последняя — 995 долл./т) — единственный крупный рынок в мире, где цены значительно укрепились, — среда, полностью искусственно созданная 25%-ным тарифом по статье 232. Для Бразилии подразумеваемая маржа экспорта в США огромна. Однако при высокой концентрации экспорта в США — 59% от общего объёма экспорта Бразилии — любое ужесточение доступа на рынок вызовет системные потери, которые трудно компенсировать.

Прогноз на 2026 г.: перестройка конкурентного ландшафта стимулирует ребалансировку спроса и предложения

Согласно глобальному балансу спроса и предложения SMM, Южная Америка в 2026 г. — один из немногих регионов мира, одновременно демонстрирующих «тройной позитив»: «рост производства, снижение импорта, рост потребления».

Три источника улучшения прибыльности местных производителей

В 2026 г. улучшение прибыльности местных южноамериканских производителей обеспечивается тремя взаимоусиливающими источниками в порядке значимости:

- Возврат рыночной доли: Антидемпинговые пошлины сокращают импорт примерно на 2 млн т. Этот спрос перемещается от импортёров обратно к местным производителям. Это чистое изменение конкурентного ландшафта: местные производители могут повысить загрузку мощностей без необходимости роста нового спроса, что делает это наиболее прямым источником восстановления прибыли.

- Рост спроса: Потребление умеренно растёт на 1,4 млн т, обеспечивая новое рыночное пространство, которое местные производители могут эффективно освоить в более мягкой конкурентной среде.

- Восстановление цен: Сокращение конкурентного импорта ведёт к восстановлению местных ценовых премий и улучшению удельной маржи. Рост экспортной цены FOB на г/к рулон из Южной Америки полностью это отражает.

Совокупность этих трёх источников, как ожидается, поднимет загрузку мощностей Бразилии с 65% до 68%, а Аргентины — с 51% до 54%, что представляет собой наиболее благоприятное окно для восстановления прибыли за последние пять лет.

Три основных тренда и их взаимосвязь

- Антидемпинговая политика — предпосылка всех прочих улучшений. Без торговой защиты, перестраивающей конкурентный ландшафт, не было бы ни восстановления производства, ни восстановления цен, ни капитальных затрат, необходимых для запуска зелёного перехода. Торговая защита выступает «фундаментом денежного потока» для текущего этапа зелёного перехода, а не близорукой мерой, противоречащей ему.

- Восстановление производства — результат изменения конкурентного ландшафта, а не расширения спроса. В 2026 г. темп роста производства нерафинированной стали в годовом выражении вдвое превышает темп роста видимого потребления стали. Суть разницы между ними в том, что местные производители отвоевали часть рыночной доли у импортёров. Это улучшение за счёт «возврата существующей доли» несёт больше определённости, чем рост спроса, поскольку опирается на уже реализованную политическую защиту, а не на разовый импульс спроса.

- Зелёный переход — среднесрочная и долгосрочная главная ось после 2027 г. Антидемпинговое окно продлится около 12–18 месяцев. Подлинно устойчивая конкурентоспособность должна строиться через переход на электродуговые печи и низкоуглеродную сертификацию, что требует инвестиционного цикла в 3–7 лет.

Южная Америка в глобальной перспективе: редкий регион с тройным позитивом

В глобальном ландшафте спроса и предложения мировой рынок стали в 2026 г. продолжает испытывать давление избыточного предложения. Ожидается незначительное снижение мирового производства нерафинированной стали, глобальное видимое потребление стали также остаётся под давлением. Крупнейшие сталепроизводящие регионы — Восточная Азия и ЕС — сталкиваются с сокращением производства или вялым потреблением. Лишь немногие развивающиеся рынки сохраняют динамику роста. На этом глобальном фоне Южная Америка — один из немногих регионов, одновременно демонстрирующих «тройной позитив»: «рост производства, снижение импорта, рост потребления». Уникальность этой комбинации в том, что: рост производства обусловлен не новыми инвестициями в мощности, а политически стимулированным восстановлением загрузки существующих линий; снижение импорта вызвано не сокращением спроса, а эффектом импортозамещения после перестройки конкурентного ландшафта; а рост потребления обеспечен реальным восстановлением спроса конечных потребителей и обладает определённой устойчивостью.

Ключевые факторы риска

- Риски со стороны импорта: Если во второй половине 2026 г. инфляция вырастет и усилится давление строительных затрат, правительство Бразилии может смягчить антидемпинговые меры. В этом случае конкурентный импорт вернётся, экспортная цена FOB на г/к рулон из Южной Америки окажется под понижательным давлением, а рост местного производства может быть существенно дисконтирован. Конкурентоспособность ценообразования альтернативных стран-поставщиков также определит, реализуется ли сжатие импорта в ожидаемом объёме.

- Риски со стороны экспорта: Если США расширят сферу действия тарифов по статье 232 или повысят ставки, экспорт Бразилии в США столкнётся с системным шоком — избыточные местные мощности будут давить на внутренние цены, создавая обратный удар по восстановлению прибыли.

Глубинный нарратив южноамериканского рынка стали — это напряжение между долгосрочным потенциалом спроса конечных потребителей и краткосрочным искажением конкурентного ландшафта. За последние три года избыточные мощности Китая систематически замещали рыночную долю местных производителей в строительных материалах за счёт ценовых преимуществ, создавая искажённый сценарий, при котором потребление росло, а прибыль производителей отрывалась — потребление росло, производство падало, прибыль ухудшалась. В 2026 г. всё указывает в одном направлении: после интенсивного внедрения антидемпинговой политики конкурентный ландшафт перестраивается. Тройные сигналы производства, импорта и ценообразования взаимно подтвердились, предоставив местным сталелитейным предприятиям наиболее благоприятное окно для восстановления прибыли за последние пять лет.

Однако это окно восстановления ограничено сроком около 12–18 месяцев. Смогут ли они за этот период завершить восстановление прибыли, запустить инвестиции в зелёный переход и продвинуть диверсификацию экспорта — определит, сможет ли южноамериканская сталелитейная отрасль занять более высокую позицию в цепочке создания стоимости в следующем раунде глобальной конкуренции. Разрыв в качестве, концентрация экспорта и переход технологических процессов (затраты на вывод доменных печей крайне высоки) — три глубинных разлома, пронизывающих ближайшие 5–10 лет; в то же время обеспеченность железорудными ресурсами (содержание железа в руде месторождения Караджас — 66%), преимущества низкоуглеродной себестоимости (углеродоёмкость Gerdau составляет лишь 50% от среднемирового показателя) и потребительский потенциал населения в 436 млн человек служат наиболее прочными долгосрочными якорями стоимости этого рынка.

![[SMM Iron & Steel] Производство стали в Италии выросло на 10,2% в месячном исчислении](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)