В 2025 году мировые рынки новых энергетических транспортных средств (NEV) и новых систем накопления энергии продолжили стремительный рост. Китайские производители литиевых аккумуляторов, используя технологическое превосходство и преимущества масштаба, продолжали доминировать в глобальной цепочке поставок. Недавно китайские публичные компании — производители литиевых аккумуляторов массово опубликовали годовые отчёты за 2025 год. На основе сбора и систематизации общедоступных данных настоящий отчёт анализирует производство, отгрузки и продажи китайской индустрии литиевых аккумуляторов за весь 2025 год, предоставляя информацию о тенденциях развития отрасли.

Для анализа были отобраны публичные компании, раскрывшие конкретные данные о производстве и продажах аккумуляторных ячеек, включая CATL, EVE, Gotion High-tech, Sunwoda, REPT Battero и Zenergy. С одной стороны, эти предприятия высоко репрезентативны для отрасли — от абсолютного лидера до сильных развивающихся игроков. С другой стороны, это период интенсивной публикации годовых отчётов за 2025 год и квартальных отчётов за I квартал 2026 года, что делает данные этих компаний наиболее актуальными и достоверными, точно отражающими текущее состояние отрасли. Кроме того, некоторые другие публичные компании — производители литиевых аккумуляторов раскрыли в годовых отчётах лишь финансовые показатели выручки без публикации конкретных физических данных о производстве и продажах в единицах мощности (ГВт·ч) или энергии (А·ч). Для обеспечения точности и сопоставимости данных отчёта мы целенаправленно отобрали предприятия, публично и прозрачно раскрывшие конкретные данные о производственных мощностях и объёмах продаж.

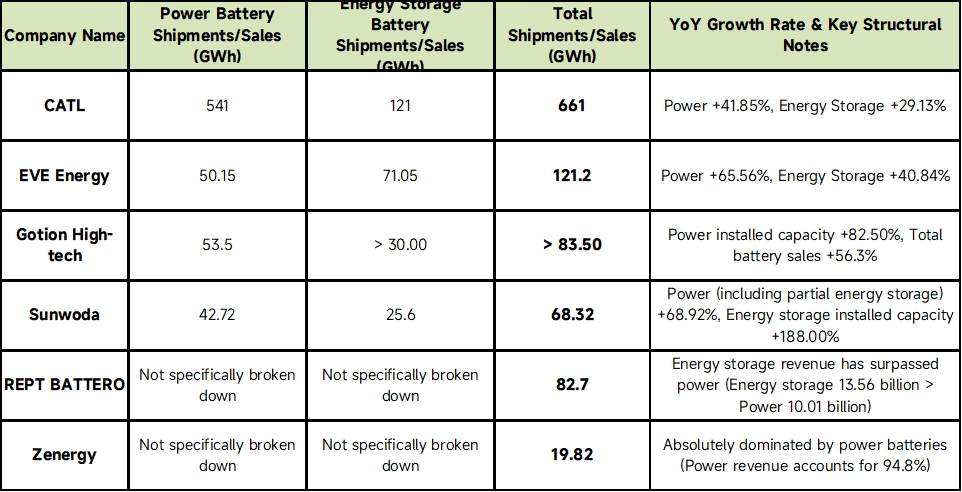

I. Обзор данных о производстве и продажах ключевых предприятий литиевых аккумуляторов за 2025 год

Следующие данные собраны и систематизированы из публично опубликованных годовых отчётов каждого предприятия:

(Источник данных: годовые отчёты соответствующих компаний)

(Примечание: REPT Battero и Zenergy не разделили конкретные физические объёмы EV и ESS в ГВт·ч в своих годовых отчётах, однако их явно различающиеся стратегические приоритеты чётко прослеживаются по общим объёмам продаж и структуре выручки.)

II. Итоги отрасли и перспективы развития

На основе вышеприведённых данных годовых отчётов и текущей макроэкономической ситуации в китайской индустрии литиевых аккумуляторов выявлены следующие тенденции развития рынка на 2025 год и далее:

1. Высокие объёмы продаж и производства, накопление энергии становится параллельным основным направлением

В 2025 году данные о производстве и продажах ведущих китайских производителей литиевых аккумуляторов показали двузначный и даже трёхзначный рост в годовом исчислении (например, тяговые аккумуляторы Gotion High-tech +82,5%, накопители энергии Sunwoda +188%). В целом «двухмоторная» структура отрасли полностью сформировалась: NEV обеспечивают фундаментальную базу, а аккумуляторы для систем накопления энергии (ESS) превратились из «побочного бизнеса» в ключевой бизнес-столп для ряда предприятий (например, EVE, REPT Battero). Объёмы производства незначительно превышали объёмы продаж по всем компаниям, поддерживая здоровое состояние оборачиваемости запасов, что отражает уверенность в будущем спросе.

2. Технологическое развитие: большая ёмкость и высокая скорость заряда становятся мейнстримом

За стремительным ростом производства и продаж стоит технологическая итерация как ключевой драйвер.

Тяговые аккумуляторы: процветают аккумуляторы с высокой скоростью заряда (например, ультрабыстрая зарядка 4C/5C), решения с высокой плотностью энергии и специализированные аккумуляторы для PHEV/автомобилей с увеличенным запасом хода; одновременно предприятия ускоряют разработки в области полутвердотельных/полностью твердотельных аккумуляторов и других передовых технологий.

Аккумуляторы для ESS: ёмкость ячеек эволюционирует в сторону увеличения (например, 314 А·ч, 588 А·ч и выше), стремясь к более длительному сроку службы (свыше 15 000 циклов) и более высокой энергоэффективности системы для снижения приведённой стоимости энергии (LCOE) за полный жизненный цикл.

3. Усиление ценовой и рыночной конкуренции: компенсация цены объёмом, снижение затрат за счёт масштаба

Несмотря на взрывной рост объёмов производства и продаж вышеуказанных предприятий, отрасль в целом сталкивается с жёсткими «ценовыми войнами» и давлением на снижение себестоимости. После отката цен на литий карбонат и другое сырьё цены аккумуляторных ячеек за ватт-час в 2025 году находятся на исторически минимальных уровнях. В этих условиях ключевая логика выживания предприятий сместилась к «компенсации цены объёмом» и «снижению затрат за счёт масштаба». Гиганты вроде CATL поддерживают маржинальность благодаря преимуществам цепочки поставок, тогда как другие предприятия компенсируют риск снижения цен темпами роста отгрузок свыше 50%.

![[Анализ SMM] Рынок кобальта: разнонаправленная динамика — металл восстанавливается, промежуточные продукты снижаются, сульфат стабилизируется](https://imgqn.smm.cn/usercenter/JKfXw20251217171731.jpg)

![[Анализ SMM] От «экологической угрозы» к «городской шахте»](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)

![[Анализ SMM] В Германии обнаружено месторождение лития](https://imgqn.smm.cn/usercenter/DdWJZ20251217171731.jpg)