24 апреля еженедельный индекс SMM импортного медного концентрата составил -81,44 долл./сухую тонну, снизившись на 2,83 долл./сухую тонну по сравнению с предыдущим значением -78,61 долл./сухую тонну. Глубоко отрицательный TC отражает дефицит на мировом рынке медного концентрата, который уже перешёл от рыночных ожиданий к фактическому жёсткому сокращению предложения.

В первом квартале 2026 года ведущие мировые горнодобывающие компании неоднократно пересматривали прогнозы производства в сторону понижения, а перебои на стороне предложения значительно превысили прогнозы начала года. Freeport существенно снизила прогноз годового производства меди на 2026 год с 1,542 млн тонн до примерно 1,406 млн тонн с ожидаемым коэффициентом извлечения лишь 65% из-за более медленного, чем ожидалось, восстановления добычи на руднике Grasberg в Индонезии, пострадавшем от оползней и влажности руды. Кроме того, дорожные блокады из-за забастовок на рудниках Escondida и Zaldivar компании BHP привели к фактическим производственным потерям, масштаб которых ещё предстоит оценить.

Согласно эксклюзивным данным SMM, дефицит мирового медного концентрата в 2026 году оценивается в 317 тыс. тонн металла; ситуация может несколько улучшиться к 2029 году.

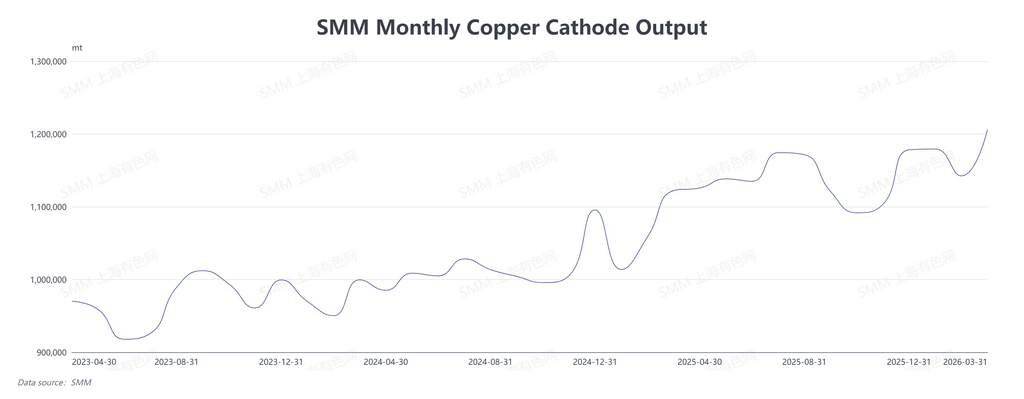

В резком контрасте с постоянно падающим TC, загрузка отечественных медеплавильных заводов оставалась высокой в первом квартале 2026 года. По данным SMM, производство электролитной меди в Китае в марте 2026 года достигло 1,2061 млн тонн, увеличившись на 5,58% к предыдущему месяцу и на 7,49% в годовом выражении. В первом квартале 2026 года общий объём производства электролитной меди составил 3,5278 млн тонн, увеличившись на 4,60% к предыдущему кварталу и на 10,45% в годовом выражении.

По данным опроса SMM, 11 заводов подтвердили графики техобслуживания на второй квартал 2026 года. Это означает, что производство электролитной меди в Китае, вероятно, снизится во втором квартале, а спотовое предложение может временно сократиться в мае-июне. Однако некоторые заводы сообщили, что из-за высоких цен на серную кислоту сроки завершения ремонтов могут быть сдвинуты на более ранние даты.

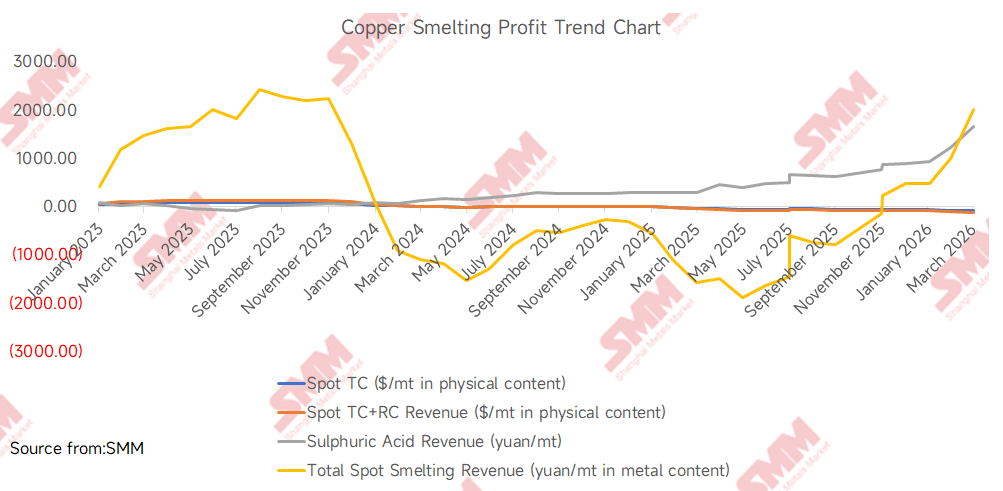

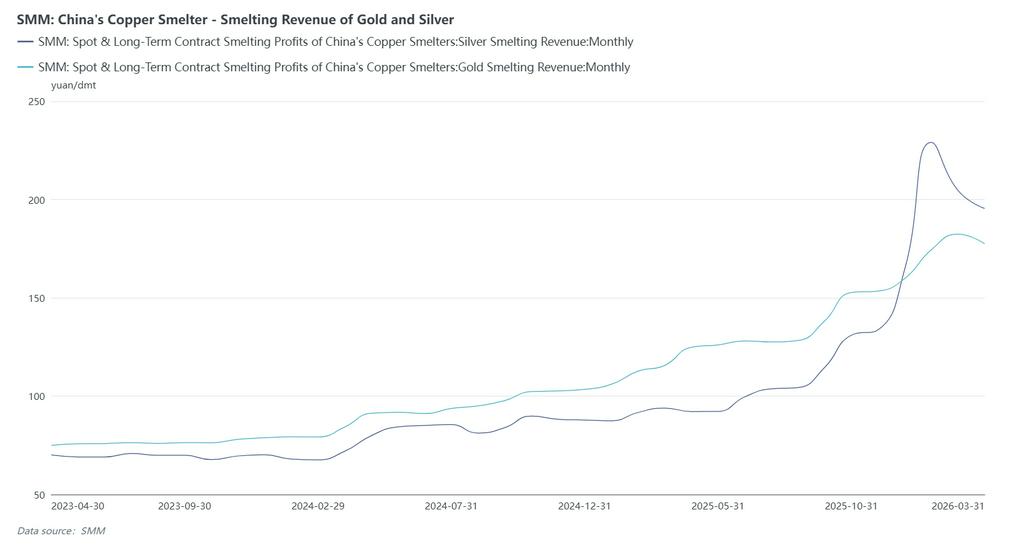

Серная кислота в настоящее время является важнейшим источником побочного дохода для медеплавильной отрасли. По данным SMM, 24 апреля 2026 года индекс серной кислоты китайской медеплавильной отрасли составил 1 660,5 юаней/тонну, увеличившись на 31,5 юаней/тонну к предыдущему периоду. Поскольку доходы от серной кислоты стабильно росли с 890 юаней/тонну в начале 2026 года до 1 660,5 юаней/тонну в апреле 2026 года, при сопутствующем производстве 3–4,5 тонн серной кислоты на тонну электролитной меди, доход от серной кислоты теперь может покрывать затраты на закупку медного концентрата и часть затрат на переработку. Темпы и масштаб этого роста превышают ухудшение спотового TC. Существенное повышение рентабельности серной кислоты позволяет заводам мириться с более низким TC, создавая цикл «выше цены на серную кислоту — ниже TC». Между тем рост цен на золото и серебро дополнительно расширил комплексную маржу заводов. Хотя медеплавильный сегмент глубоко убыточен, благодаря значительной прибыли от серной кислоты, золота и серебра, китайские медеплавильные заводы смогли поддерживать высокую загрузку без масштабного сокращения производства из-за глубоко отрицательного TC.

Кроме того, около 20% мировой электролитной меди производится гидрометаллургическим способом, при этом ДРК и Чили совместно обеспечивают почти 80% этого объёма. Гидрометаллургическое производство меди потребляет большие объёмы серной кислоты, а сера является ключевым сырьём для её производства. Текущие перебои в Ормузском проливе прервали примерно 50–60% морских поставок серы с Ближнего Востока, что подтолкнуло цены на серу и серную кислоту вверх. Стоит отметить, что к концу апреля 2026 года ограничения на экспорт серной кислоты в сочетании с ростом внутреннего производства показали признаки смягчения цен. Если цены на серную кислоту продолжат снижаться, это напрямую сократит комплексную маржу отечественных заводов. В этом случае двойное давление устойчиво низкого TC и падающих цен на серную кислоту может спровоцировать реальное сокращение производства на стороне плавки.

Хотя цены на золото и серебро напрямую не определяют динамику TC, их макроценовая логика как части сектора цветных металлов заслуживает внимания. Рынок в значительной степени заложил в цены ожидание того, что ФРС не будет снижать ставки в 2026 году, а первое снижение может быть отложено до июля 2027 года. Для меди отсрочка снижения ставки означает отсутствие краткосрочного смягчения макроликвидности, но ключевая ценовая логика меди остаётся в продолжающемся противостоянии между сужением предложения на стороне добычи и жёстким спросом. Иными словами, драгоценные металлы находятся под давлением, но ценовой центр промышленных металлов остаётся в реальных фундаментальных показателях спроса и предложения, что объясняет, почему ослабление цен на золото и серебро не потянуло цены на медь вниз.

По данным SMM, для китайских заводов спотовые сделки по TC на внутреннем рынке медного концентрата возможны в диапазоне от -81 до -88 долл./сухую тонну. Некоторые держатели пытались предлагать TC на уровне -100 долл./сухую тонну, тогда как некоторые заводы готовы принимать поставки на нижней границе около -90 долл./сухую тонну. Нисходящий тренд TC ещё не остановился, и закупочная активность заводов, возможно, несколько ослабла, но незначительно.

Ключевые направления для мониторинга:

Серная кислота: ценовая динамика будет зависеть от взаимодействия нескольких факторов. Во-первых, направление политики Китая в отношении экспорта серной кислоты: если ограничения сохранятся, внутреннее предложение будет относительно избыточным, и цены могут снизиться с максимумов; если экспорт будет временно разрешён, риски для зарубежного гидрометаллургического производства меди возрастут, но внутренние цены на серную кислоту могут получить поддержку. Во-вторых, восстановление поставок серы: нормализация судоходства через Ормузский пролив напрямую повлияет на темпы пополнения мировых рынков ближневосточной серой. В-третьих, сезонные изменения спроса на продукцию нижнего передела, такую как фосфорные удобрения, также будут вызывать периодическую волатильность цен на серную кислоту.

Добыча: внимание к прогрессу проекта конверсии Grasberg, результатам трудовых переговоров на чилийских рудниках и логистической стабильности на рудниках, таких как Las Bambas в Перу. Любое новое высвобождение предложения эффективно ослабит давление на TC.

Макросторона: мониторинг траектории денежно-кредитной политики ФРС, индекса доллара США, фактического стимулирующего эффекта проростовой политики Китая на потребление меди, а также возможного маржинального замедления темпов роста спроса на медь в мировых секторах новой энергетики.