SMM, 29 апреля:

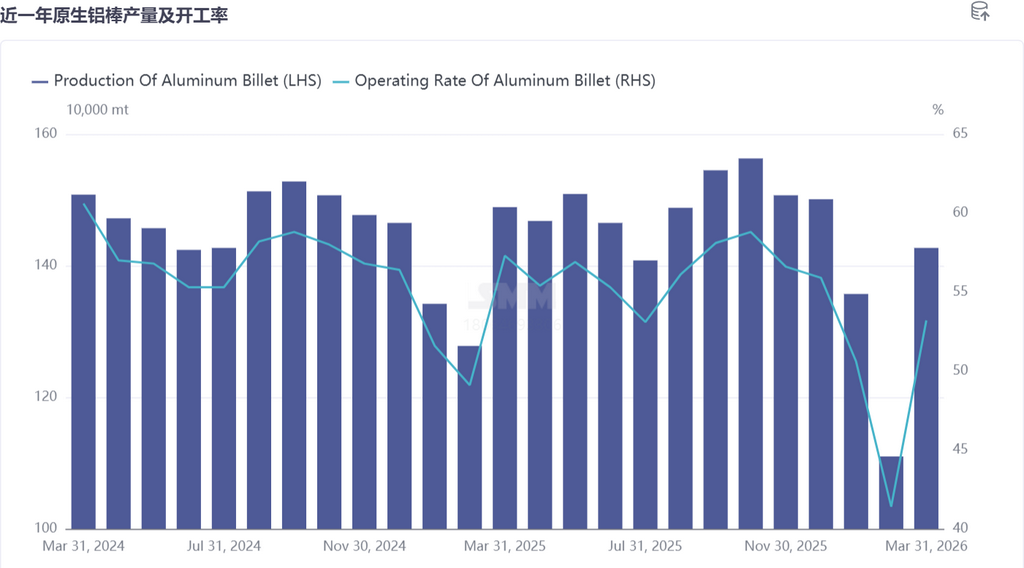

Рынок алюминиевых заготовок SMM: В марте загрузка мощностей по производству алюминиевых заготовок значительно восстановилась, увеличившись на 11,8 п.п. м/м до 53,2%, но по-прежнему снизилась на 4,1 п.п. г/г. Предприятия по производству профилей в нижнем сегменте в основном завершили возобновление работы после Праздника фонарей, улучшив готовность и интенсивность закупок сырья. Рынок алюминиевых заготовок находился в фазе ускоренного восстановления, социальные и заводские запасы демонстрировали явную тенденцию к сокращению. По мере вступления секторов солнечной энергетики и аккумуляторов в период активного выполнения экспортных заказов, заказы на промышленные заготовки восстановились, оказав определённую поддержку предложению алюминиевых заготовок на внутреннем рынке в марте. Однако, поскольку стагнация в секторе строительных профилей сохранялась, существенного улучшения конечного спроса по-прежнему не наблюдалось. Стоимость обработки строительных заготовок марки 6063, доминировавших на рынке на низких уровнях, оставалась неудовлетворительной. Хотя центр медленно поднимался с предыдущих минимумов, он продолжал оставаться ниже линии себестоимости с I квартала. При этом высокая волатильность цен на алюминий негативно влияла на стабильность заказов перерабатывающих предприятий, одновременно вызывая резкий рост производственных затрат. Фактические сделки по-прежнему зависели от скидок за объём, а предприятия по производству заготовок, балансирующие на грани убытков, испытывали серьёзное давление на капитал. Настроения по пополнению запасов в нижнем сегменте находились под явным давлением, прибыльность отрасли снижалась, конкуренция непрерывно усиливалась, в результате чего общее восстановление предложения алюминиевых заготовок в пиковый сезон марта оказалось ниже ожиданий.

По мере завершения апреля восстановление спроса является ключевым фактором снижения давления на запасы. Предпраздничное накопление запасов предприятиями нижнего сегмента перед Китайским Новым годом в этом году было относительно ограниченным. После праздников, по мере стабильного восстановления загрузки мощностей, заказы на обязательный конечный спрос непрерывно высвобождались, обеспечивая сильную поддержку отгрузкам со складов. В сочетании с постепенным углублением традиционного пикового сезона потребления «Золотой март, серебряный апрель» готовность к закупкам перерабатывающих предприятий восстановилась, спотовые сделки были в целом активными, эффективно компенсируя давление прироста предложения со стороны верхнего сегмента. Однако ключевое противоречие — зависимость фактических сделок с алюминиевыми заготовками от скидок за объём — не претерпело существенных улучшений, а действия по пополнению запасов в нижнем сегменте становились всё более осторожными и рациональными. Учитывая долю жидкого алюминия на внутреннем рынке, производственные ожидания выборочных предприятий по выпуску алюминиевых заготовок, а также динамику социальных запасов, заводских запасов и стоимости переработки алюминиевых заготовок после праздников, SMM ожидает, что предложение алюминиевых заготовок на внутреннем рынке в апреле сохранит стабильность, а коэффициент загрузки мощностей незначительно вырастет примерно до 53,3%. Тем не менее этот показатель остаётся низким по сравнению с пиковыми уровнями аналогичного периода прошлых лет, а обостряющаяся ценовая конкуренция остаётся серьёзной проблемой.

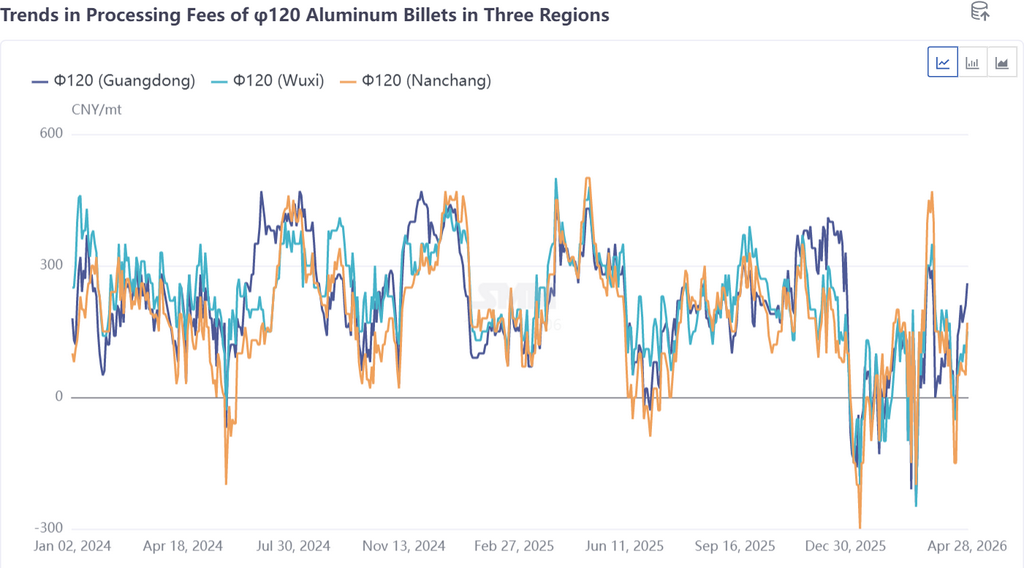

Следует отметить, что по мере приближения перехода от пикового к низкому сезону в мае — июле наступает период повышенной вероятности поэтапного сокращения производства на предприятиях по выпуску алюминиевых заготовок, и признаки этого уже наблюдаются на юго-западе Китая. Хотя стоимость переработки алюминиевых заготовок в трёх регионах с конца апреля демонстрирует признаки достижения дна, результаты с начала первого квартала оставляют рентабельность предприятий в тревожном состоянии. Эффективность производства на заводах в ряде регионов снизилась: предприятия прибегают к техническому обслуживанию линий, ремонту оборудования, переключению на другую продукцию и сокращению закупок сырья для достижения маржинального снижения выпуска. Ожидается, что коэффициент загрузки мощностей по производству алюминиевых заготовок в мае не улучшится.

С учётом текущей ситуации в отрасли рынок алюминиевых заготовок вряд ли продемонстрирует значительный разворот в краткосрочной перспективе. Структурный дисбаланс спроса и предложения остаётся выраженным, сопротивление отгрузкам в отрасли сохраняется на высоком уровне, а ценовая конкуренция в сфере переработки алюминиевых заготовок становится всё более жёсткой. На данном этапе рынок в целом придерживается бизнес-модели «низкая цена ради объёма», а закупочная сторона следует рыночным тенденциям и приобретает продукцию по текущим ценам, что стало отраслевой нормой.

В перспективе тенденции колебания цен на первичный алюминий, темпы восстановления заказов конечных потребителей профильной продукции и отраслевая регуляторная политика станут ключевыми факторами, определяющими динамику рынка алюминиевых заготовок и стимулирующими его восстановление.

(Производственные данные за апрель являются исключительно прогнозными значениями. Отказ от ответственности в отношении источника данных: данные, не являющиеся общедоступной информацией, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендациями для принятия решений.)

![Внутренние и международные цены на алюминий синхронно снизились, рыночная дивергенция сузилась [Протокол утреннего совещания SMM по алюминию]](https://imgqn.smm.cn/usercenter/iCOMR20251217171653.jpg)