Новости SMM от 28 апреля:

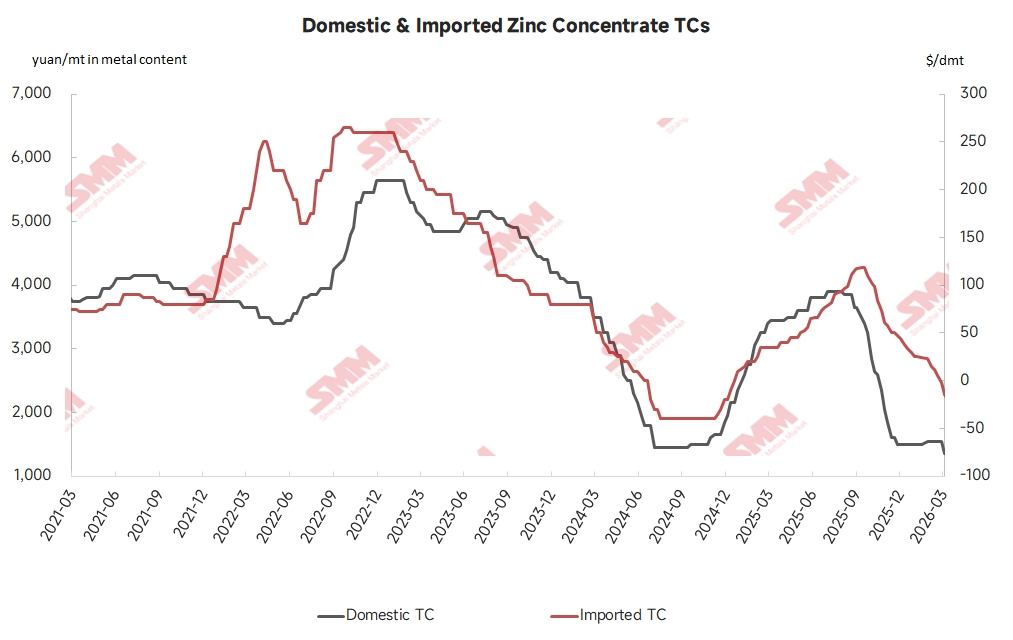

По состоянию на 24 апреля средний внутренний TC на цинковый концентрат снизился до 1 050 юаней/т в пересчёте на металл, а TC на импортный цинковый концентрат упал до -36,13 долл./сухую тонну. В целом TC на цинковый концентрат продолжали снижаться, причём TC на импортный концентрат углубились в отрицательную зону. В мае TC на внутренний цинковый концентрат в ряде регионов планируют дальнейшее снижение до трёхзначных уровней. Почему так происходит?

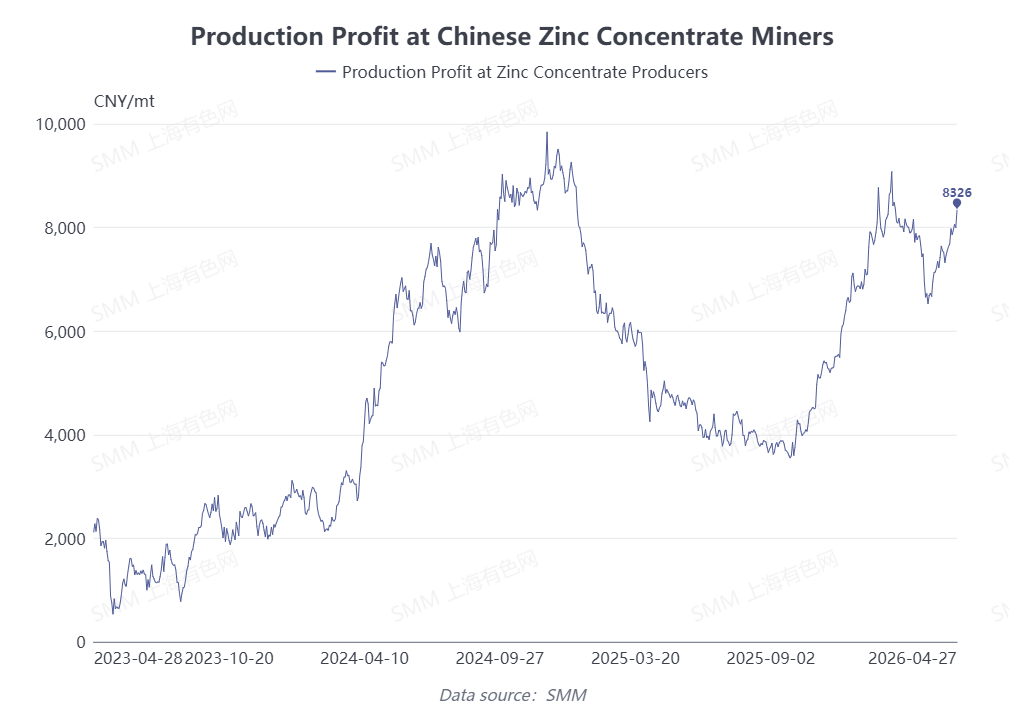

Предложение. Второй квартал — традиционный сезон возобновления добычи на внутренних рудниках. Ранее остановленные рудники постепенно возобновляли производство. На фоне роста цен на цинк и низких TC прибыль от добычи цинкового концентрата в настоящее время превышает 8 000 юаней/т в пересчёте на металл, и рудники активно возобновляли работу, общее восстановление производства в целом шло по графику. Однако в части новых мощностей основной прирост в этом году обеспечивает рудник Хуошаоюнь, но объём руды, поступающей с него, относительно невелик. На данный момент рудник Хуошаоюнь провёл лишь один внешний тендер в этом году, обеспечив ограниченное предложение на внутреннем рынке. Другие новые мощности в основном ожидаются к вводу во втором полугодии и невелики по масштабу, практически не дополняя внутреннее предложение руды в первом полугодии.

Импортный рынок. В первом квартале Австралия столкнулась с частыми экстремальными погодными явлениями, включая наводнения и тайфуны, что повлияло на транспортировку цинкового концентрата. Хотя в апреле перевозки в целом восстановились, графики отгрузок были задержаны. С учётом сроков доставки это, как ожидается, повлияет на поступление австралийского цинкового концентрата в Китай в апреле-мае. Кроме того, согласно таможенным данным, Китай импортировал из Австралии в 2025 году в общей сложности 1,09 млн тонн цинкового концентрата, что ставит Австралию на первое место среди всех стран-поставщиков. Таким образом, периодическое сокращение импортной руды напрямую повлияло на предложение на внутреннем рынке.

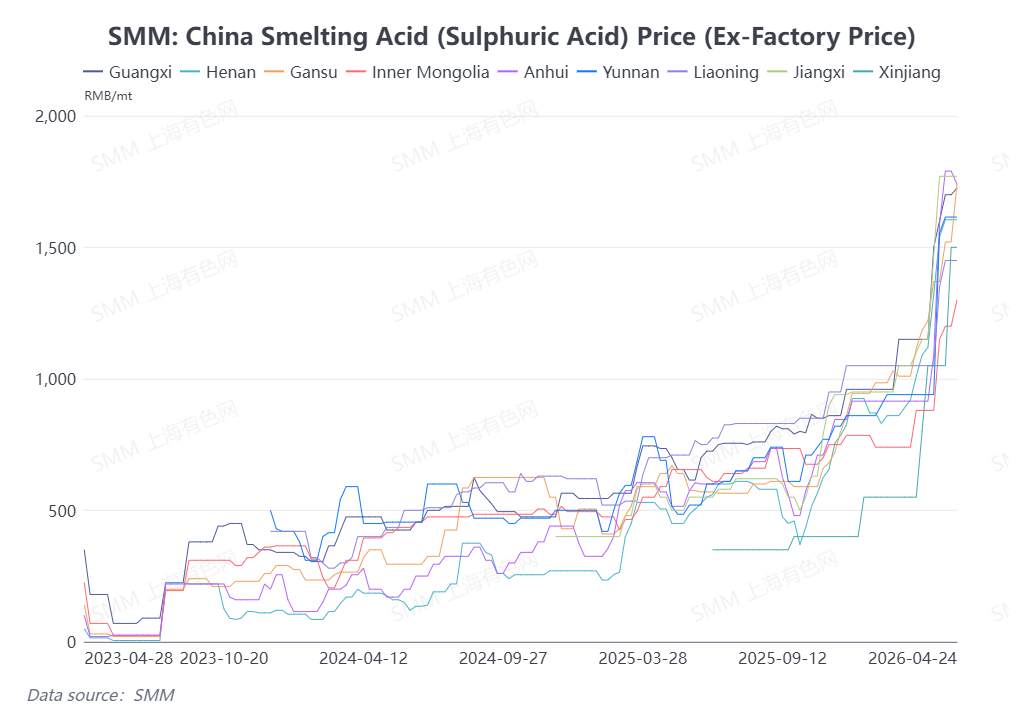

Спрос. После китайского Нового года отечественные плавильные заводы постепенно восстанавливали работу. Несмотря на продолжающееся снижение TC на внутренний и импортный цинковый концентрат, цены на серную кислоту значительно выросли: отпускные цены в ряде регионов недавно поднялись до 1 300–1 800 юаней/т. По оценкам SMM, доходы плавильных заводов, включая серную кислоту и TC, в целом покрывают производственные затраты. С учётом доходов от попутных металлов, содержащихся в цинковых концентратах, большинство отечественных плавильных заводов сохраняют определённую рентабельность.

В целом, благодаря прибыли от побочной продукции, отечественные плавильные заводы активно работали, а спрос на цинковые концентраты в апреле и мае оставался высоким. Кроме того, соотношение внутренних и зарубежных цен на цинк продолжало ухудшаться. По оценкам SMM, на 24 апреля убытки от импорта цинковых концентратов в Китай превышали 2 000 юаней/т в пересчёте на металл. Поэтому, учитывая ценовое преимущество, плавильные заводы активно закупали отечественные цинковые концентраты, что привело к быстрому снижению TC на внутреннем рынке.

(Приведённая информация основана на рыночных данных и комплексной оценке исследовательской группы SMM. Информация в данной статье носит справочный характер и не является прямой рекомендацией для инвестиционных исследований и принятия решений. Клиенты должны принимать решения самостоятельно и не подменять собственное суждение данной информацией. Любые решения клиентов не связаны с SMM.)

![Недостаточная фундаментальная поддержка, цены на цинк отступают от максимумов [Утренний комментарий SMM по цинку]](https://imgqn.smm.cn/usercenter/cirme20251217171754.jpg)

![Переговоры между США и Ираном зашли в тупик, центр цен на цинк на LME сместился вниз [Протокол утреннего совещания SMM]](https://imgqn.smm.cn/usercenter/TeRBO20251217171754.jpg)