В марте 2026 года мировой рынок стали пережил жёсткое геополитическое «внезапное похолодание». По последним данным Всемирной ассоциации стали (worldsteel), мировое производство нерафинированной стали в марте снизилось на 4,2% в годовом исчислении до 159,9 млн тонн. Если снижение производства в Китае можно объяснить «активным сокращением» на фоне сжатия маржи, то резкий обвал производства на Ближнем Востоке — это «вынужденный паралич», вызванный геополитическим «чёрным лебедем». Американо-иранский конфликт, разразившийся 28 февраля, и последующая блокада Ормузского пролива полностью нарушили ритм весеннего восстановления глобальной цепочки поставок стали, а тень энергетического кризиса и логистических перебоев стремительно распространилась по всему миру.

Региональный обзор: «Внезапное похолодание» на Ближнем Востоке и в СНГ vs. рост объёмов в Африке и Восточной Европе

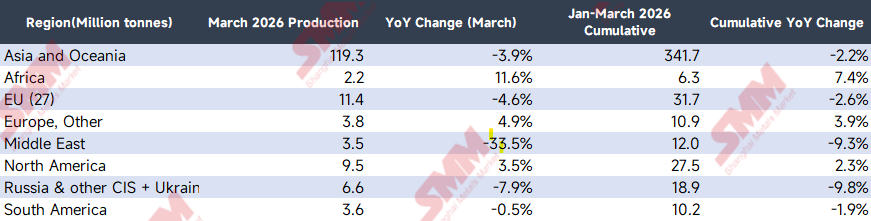

Анализ помесячного регионального производства показывает, что в марте центр тяжести мирового предложения резко сместился.

(Источник данных: Всемирная ассоциация стали)

Среди региональных данных за март наиболее поразительным стал обвал на Ближнем Востоке. Производство нерафинированной стали в регионе рухнуло на 33,5% в годовом исчислении, составив лишь 3,5 млн тонн. Ранее рынок ожидал влияния сезонных факторов, таких как Рамадан, однако главной причиной столь масштабного «физического» сокращения производства стала именно резкая эскалация американо-иранского конфликта 28 февраля и полная блокада Ормузского пролива.

- Двойное отключение энергоснабжения и логистики: Иран, крупнейший производитель стали на Ближнем Востоке, получил фатальный удар по мощностям электродуговых печей (ЭДП), в значительной степени зависящих от процесса прямого восстановления железа (DRI) на природном газе. Конфликт привёл к повреждению энергетической инфраструктуры или военному нормированию в регионе, вызвав массовые перебои с газом и электроэнергией на металлургических заводах.

- Блокировка импортно-экспортных каналов: Блокада Ормузского пролива не только перекрыла экспортные маршруты готовой стальной продукции с Ближнего Востока, но, что ещё более критично, заблокировала импорт металлолома и сопутствующего сырья, необходимого для функционирования региона. Это вынудило многочисленные металлургические заводы напрямую объявить форс-мажор и остановить доменные и электродуговые печи.

Между тем снижение в СНГ в марте усилилось по сравнению с двумя предыдущими месяцами, что отражает недостаточное восстановление строительного сезона в России на фоне затруднённого экспорта. Отрицательная динамика в ЕС обусловлена наложением колебаний энергетических затрат и вялых производственных заказов. Примечательно, что Африка стала самым быстрорастущим регионом в марте, главным образом благодаря вводу новых мощностей в Северной Африке и сезонному пополнению запасов для инфраструктурных проектов.

Анализ ключевых стран: активное сокращение Китая и «спринт конца квартала» Индии

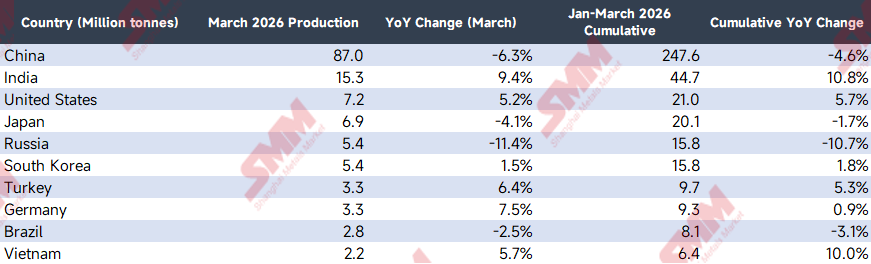

Ударные волны геополитического конфликта не ограничились Ближним Востоком. Резкий рост мировых цен на энергоносители и фрахтовых ставок, а также полная остановка движения через Ормузский пролив непосредственно привели к усилению расхождения между основными странами-производителями в марте.

(Источник данных: Всемирная ассоциация стали)

- Европа и США (высокое давление затрат и структурные точки роста): Несмотря на угрозу инфляции импортируемых энергозатрат, США (+5,2%) и Германия (+7,5%) сохранили устойчивость в марте. Это обусловлено прежде всего сезонным наращиванием производства в автомобильной промышленности и высокотехнологичном производстве, а также постоянной поддержкой инфраструктурных законопроектов; в краткосрочной перспективе спрос на плоский прокат поглотил давление растущих затрат. Однако вызывает тревогу, что ЕС в целом (-4,6%) остаётся слабым, что указывает на существенное подавление геополитической премией хрупкого европейского строительного сектора.

- Китай (активная оборона на уровне -6,3%): На фоне широкого ралли сырьевых товаров, вызванного скачком цен на нефть, китайские металлургические заводы столкнулись с резким ростом импортных затрат, тогда как восстановление внутреннего конечного спроса на готовую стальную продукцию по-прежнему находится в фазе структурной трансформации. В условиях жёсткого сжатия маржи отечественные заводы воспользовались возможностью увеличить объёмы ремонтов и сокращения производства в традиционный пиковый сезон. Это типичная рыночная оборонительная стратегия.

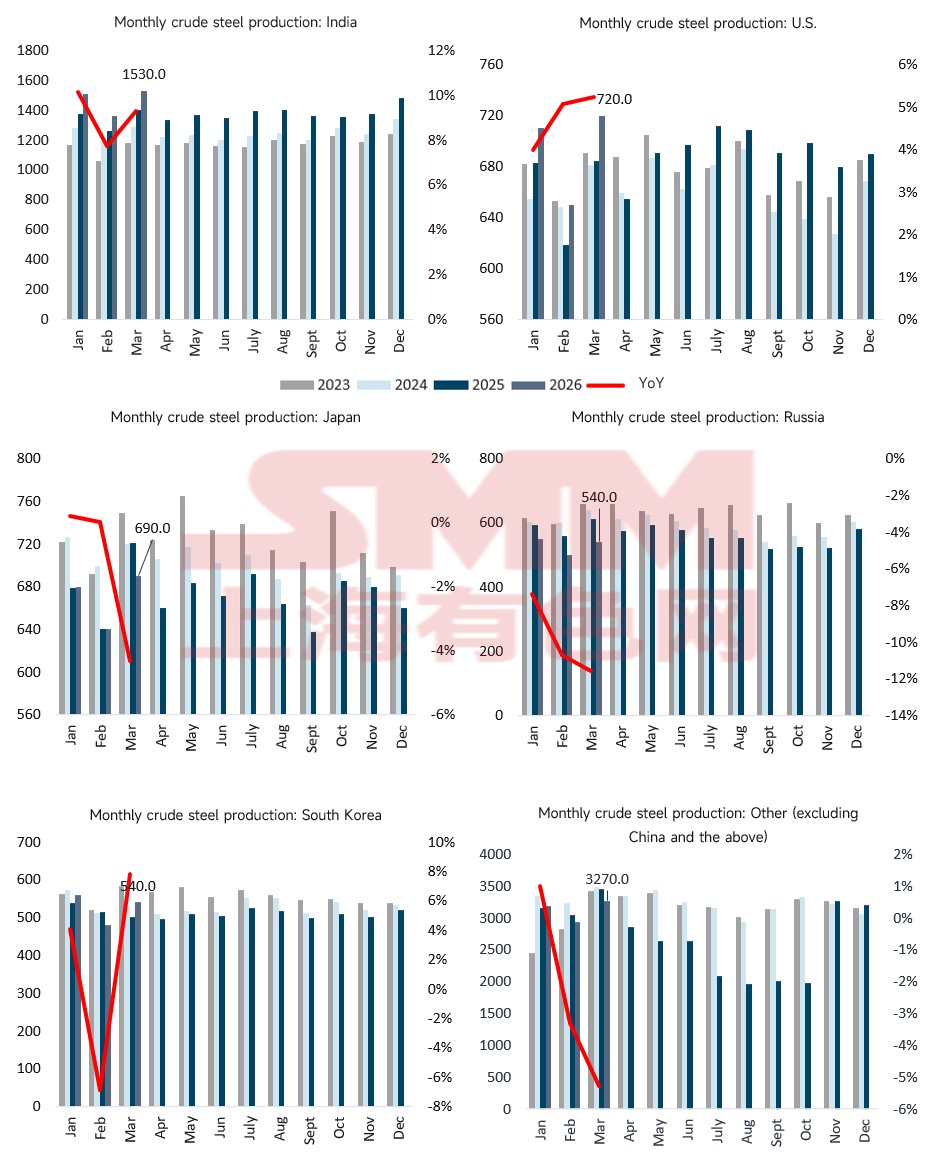

- Скачок мощностей Индии (+9,4%): Индия движется к национальной стратегической цели по наращиванию сталелитейных мощностей. В прошедшем 2025/2026 финансовом году новые доменные мощности, в которые активно инвестировали отечественные сталелитейные гиганты (JSW, Tata и др.), последовательно вводились в эксплуатацию, вступив в фазу существенного наращивания производства в первом квартале текущего года. Значительный рост базы мощностей в сочетании со спринтом по выполнению целей к концу финансового года (31 марта) обеспечили структурно высокий рост производства.

- Устойчивый спрос Вьетнама (+5,7%): Вьетнам и регион АСЕАН сохранили стабильный положительный рост в марте, главным образом благодаря постепенному вводу и наращиванию производства на крупных проектах расширения мощностей в десятки миллионов тонн, таких как Hoa Phat Dung Quat Phase 2. Более того, регион находится в фазе типичного быстрого развития. Относительно низкий подушевой запас стали обеспечивает огромный потенциал роста, а сильный местный инфраструктурный базовый спрос полностью поглотил вновь введённые мощности, поддерживая крайне высокий уровень загрузки.

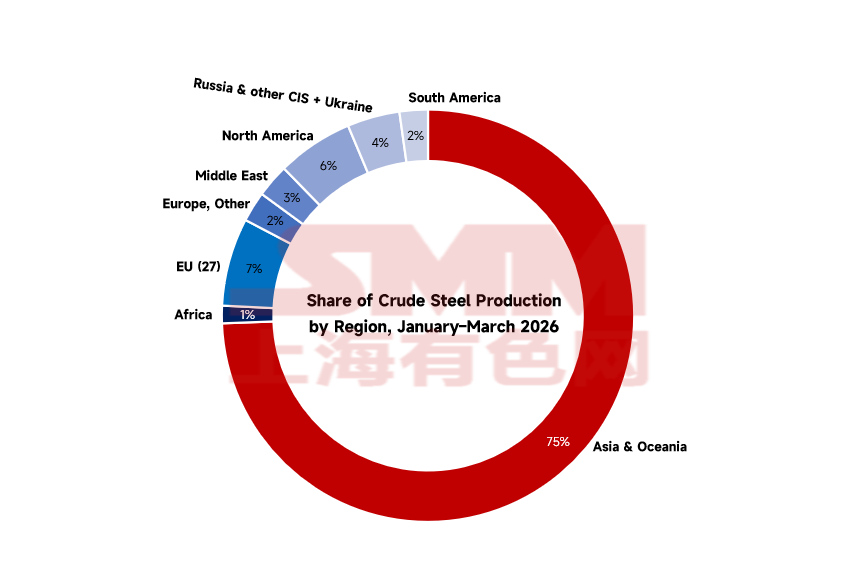

Глобальные тенденции: игра запасов в регионах за пределами Китая

(Источник данных: Всемирная ассоциация стали)

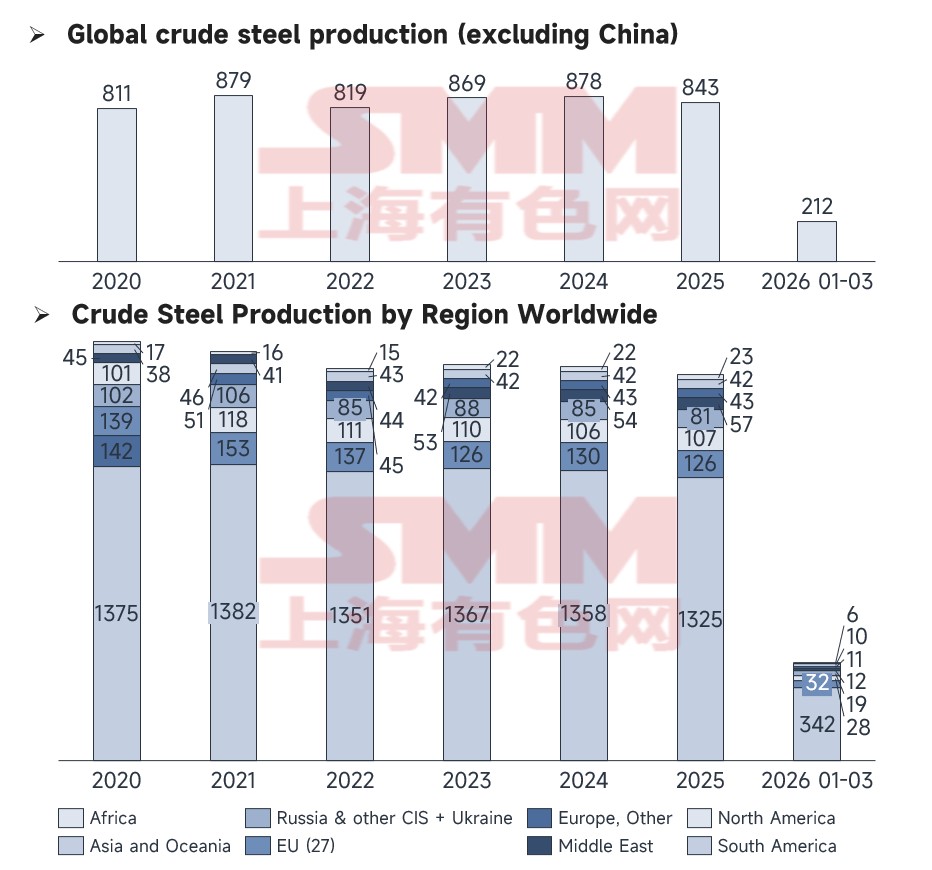

Сравнение показывает, что мировое производство (без учёта Китая) в марте 2026 года составило 212 млн тонн. Хотя оно сохранило средний уровень последних лет, пространство для дополнительного роста сужается. Структура мирового производства нерафинированной стали в марте показывает, что помимо абсолютного доминирования Азии и Океании, рост запасов в других регионах приближается к потолку. Ежемесячные колебания теперь в большей степени зависят от баланса предложения сырья (например, металлолома).

Карта помесячной динамики: разбивка основных рыночных трендов

Данные ежемесячного мониторинга SMM позволяют более наглядно отследить траектории различных стран в реальном времени.

(Источник данных: Всемирная ассоциация стали)

- Нисходящий дрейф России и Японии: Производственные показатели России (-11,4%) и Японии (-4,1%) в марте находились на исторических минимумах. Под влиянием замедления экспорта обрабатывающей промышленности кривая производства Японии в марте не смогла развернуться вверх, как ожидалось.

- Контртрендовое восстановление в США и Германии: Производство в США в марте достигло 7,20 млн тонн (+5,2%), в Германии — 3,30 млн тонн (+7,5%). Это в значительной мере обусловлено сезонным наращиванием производства в автомобильной промышленности и высокотехнологичном машиностроении обеих стран, что обеспечило краткосрочный рост спроса на плоский прокат.

- Экспортный отскок Турции: Производство в Турции восстановилось (+6,4%) в марте, во многом воспользовавшись пробелом в международной торговле, образовавшимся из-за сокращения производства в России.

Прогноз на апрель: усиление напряжённого баланса и защитный эффект «покупательной способности обменного курса»

В перспективе апреля 2026 года продолжение блокады Ормузского пролива и военные премии будут оказывать устойчивое давление на мировое производство нерафинированной стали, глубоко меняя операционную логику рынка.

- Невосполнимый дефицит Ближнего Востока и экстремальный «напряжённый баланс» мирового металлолома: По мере продолжения конфликта эффективное восстановление мощностей на Ближнем Востоке в апреле крайне маловероятно, что оставит огромный региональный дефицит предложения. Более того, мировые ресурсы металлолома уже находятся в долгосрочном напряжённом балансе. С отключением Ближнего Востока как важного узла потоков лома электродуговые заводы Турции, Южной Азии и даже Европы и США будут вынуждены конкурировать за ресурсы лома на мировом рынке по высоким ценам. Стремительный рост цен на лом будет неумолимо подтачивать прибыль зарубежных электродуговых заводов, становясь абсолютным «потолком» для расширения производства в регионах за пределами Ближнего Востока в апреле.

- Юго-Восточная Азия: базовый спрос и динамика обменного курса в фазе быстрого развития: В условиях высоких энергозатрат и перестройки глобальных цепочек поставок регион АСЕАН (АСЕАН-4, Вьетнам и др.) демонстрирует уникальную рыночную позицию. Регион находится в фазе типичного быстрого развития. Относительно низкий подушевой запас стали в сочетании с принятием промышленных трансферов обеспечивает неоспоримый базовый спрос на местное инфраструктурное и промышленное строительство. В турбулентных условиях апреля ключевой переменной для региона станет обменный курс. На фоне потоков капитала, вызванных геополитическим кризисом, если местные валюты стран-покупателей — малайзийский ринггит и тайский бат — смогут сохранить относительное укрепление к доллару США, это существенно повысит их фактическую долларовую покупательную способность. Усиленная покупательная способность может эффективно хеджировать долларовые затраты на импортную сталь, тем самым обеспечивая возможность пополнения запасов региональными перерабатывающими предприятиями и трейдерами по зарубежным заготовкам и горячекатаному рулону (HRC). Это позиционирует АСЕАН как редкий стабильный балласт в глобальных торговых потоках стали в апреле.

Заключение: Весной 2026 года сталелитейная отрасль — это уже не просто взаимодействие кривых спроса и предложения. Блокада Ормузского пролива полностью разрушила прежний торговый баланс. Мировое производство в апреле будет вынуждено искать новое трудное равновесие в условиях разнонаправленного давления высоких энергозатрат, крайне дефицитных ресурсов металлолома и покупательной способности обменных курсов развивающихся рынков.

![[SMM Поступления горячекатаного проката] На этой неделе поступления на основных рынках выросли по сравнению с прошлой неделей](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)