[Влияние конфликта]

Начало ближневосточного конфликта 28 февраля 2026 года существенно дестабилизировало мировой рынок алюминия, усилив волатильность цен.

Цены на алюминий на Лондонской бирже металлов (LME) резко выросли на фоне эскалации напряжённости — с официальной цены $3 156,5/т 27 февраля до пика $3 519,5/т в начале марта. К концу марта цены откатились до диапазона $3 200–3 300/т по мере стабилизации рыночных настроений.

28 марта, в ответ на атаки на иранские промышленные зоны, Иран, по имеющимся данным, нанёс удары по крупным региональным производителям алюминия, включая Aluminum Bahrain и Emirates Global Aluminum, а Qatar Aluminum объявил о форс-мажоре. Эти события ограничили производство первичного алюминия на Ближнем Востоке, снизив ликвидность рынка и усилив неопределённость поставок.

В результате перебоев в поставках глобальная доступность алюминия снизилась, особенно в азиатских регионах за пределами Китая. В апреле цены на алюминий на LME восстановились до $3 400–3 500/т, преодолев отметку $3 600/т в середине апреля и колеблясь в диапазоне $3 500–3 600/т.

[Нарушения судоходства]

Конфликт первоначально нарушил транспортные системы на Ближнем Востоке, причём наиболее серьёзно пострадал Ормузский пролив. Ключевые экспортёры алюминия — ОАЭ, Саудовская Аравия, Катар, Иран и Кувейт — столкнулись со значительными логистическими ограничениями.

Экспорт через пролив был существенно ограничен, что вынудило участников рынка использовать альтернативные логистические маршруты, включая наземную транспортировку до портов Красного моря. Это значительно увеличило стоимость фрахта и сроки доставки.

В апреле эскалация конфликта в район Красного моря дополнительно ограничила альтернативные морские маршруты. Большинство судов на маршруте Европа — Азия перенаправились через мыс Доброй Надежды, что привело к росту фрахтовых расходов и времени транзита.

По данным исследования рынка SMM, задержки доставки грузов достигли 3–5 недель, а стоимость контейнерных перевозок выросла на 60–70%.

[Первичный алюминий и переработка]

Сокращение ближневосточного экспорта привело к дефициту первичного алюминия в основных азиатских странах-потребителях, особенно в Японии, Таиланде, Индии и Южной Корее.

В 2024 году Ближний Восток экспортировал 6,408 млн т первичного алюминия и ключевой алюминиевой продукции, на долю этих четырёх стран приходилось около 20,8% (1,331 млн т). В 2025 году экспорт снизился до 6,071 млн т, а импорт этих стран составил около 1,215 млн т (~20%).

Спрос на первичные алюминиевые сплавы и заготовки (особенно серии 6xxx) оставался высоким. По данным SMM, после начала конфликта стоимость переработки заготовок 6063 в Юго-Восточной Азии выросла с $200–250/т до $250–300/т, достигнув пика $300–310/т.

По отзывам рынка, спрос на заготовки серии 6xxx восстановился: объёмы внутренних и экспортных сделок в Малайзии и Таиланде значительно выросли в апреле. Покупательские настроения в нижнем сегменте улучшились, компенсировав слабость рынка в январе–феврале.

Спрос на первичные литейные сплавы также укрепился. Рост цен на алюминий, сокращение ближневосточных поставок и развитие нижестоящих секторов, таких как автомобилестроение (особенно в Таиланде), стимулировали рост запросов на сплавы A356, AlSi10MnMg и AlSi10FeMg.

Примечательно, что вырос интерес к низкоуглеродному алюминию, что отражает усиление соответствия международной политике декарбонизации, такой как Механизм пограничной корректировки углеродных выбросов ЕС (CBAM). На фоне дефицита первичного сырья импорт полуфабрикатов из алюминия из альтернативных регионов может стать всё более жизнеспособным вариантом.

[Вторичный алюминий]

Помимо первичного производства, Ближний Восток также являлся значительным поставщиком алюминиевого лома и вторичных сплавов, выступая в качестве развивающегося центра переработки и рециклинга до начала конфликта.

Индия и Южная Корея — ключевые импортёры ближневосточного лома. В 2024 году регион экспортировал 628 000 т алюминиевого лома, из которых на Индию и Южную Корею приходилось 62,6% и 13,5% соответственно. В 2025 году общий экспорт вырос до 766 000 т, а импорт составил 489 000 т (Индия) и 101 000 т (Южная Корея).

В условиях конфликта покупатели из Японии и Южной Кореи диверсифицировали закупки в сторону Юго-Восточной Азии, особенно Малайзии и Таиланда, что повысило спрос на вторичный алюминиевый сплав ADC12. Это поддержало как цены FOB в Юго-Восточной Азии, так и цены CIF в Японии.

В апреле продолжающаяся эскалация конфликта стимулировала дополнительный спрос со стороны Индии: по данным SMM, в Юго-Восточной Азии зафиксировано несколько тысяч тонн дополнительных запросов и сделок.

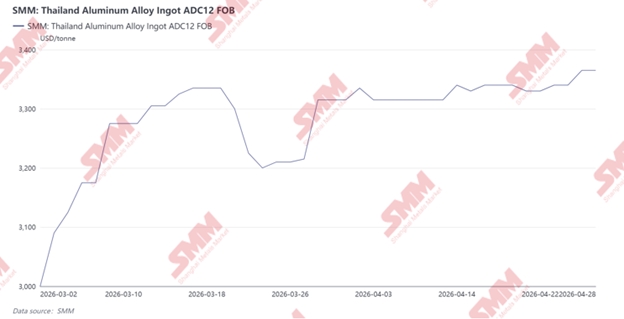

SMM начал отслеживать цены FOB на ADC12 в Таиланде и Малайзии в марте 2026 года. Цены выросли с $3 000/т 2 марта до $3 365/т к 27 апреля, увеличившись на $365/т. Рыночная активность оставалась высокой благодаря устойчивому экспорту в Японию, Южную Корею и Индию, а также стабильным поставкам в Китай, Сингапур и другие регионы. Некоторые производители, по имеющимся данным, обеспечили заказы до конца июня — июля.

Что касается сырья, рост цен на алюминий на LME привёл к удорожанию как импортного, так и внутреннего лома. В Таиланде в апреле алюминиевый кабельный лом достиг 115 000–120 000 бат/т ($3 560–3 710/т), что значительно увеличило затраты на шихтовку для производителей заготовок.

По мере роста цен на лом некоторые производители заготовок сократили использование лома и увеличили долю первичного алюминия. Одновременно рост цен на лом Tense привёл к снижению объёмов торговли, что побудило производителей ADC12 заменять его альтернативными видами лома, включая материалы с повышенным содержанием меди, для оптимизации структуры затрат.

Сокращение поставок лома с Ближнего Востока также усилило конкуренцию, особенно по мере того, как Индия наращивала закупки на альтернативных рынках, ужесточая предложение и повышая цены в Юго-Восточной Азии.

[Прогноз]

Ближневосточный конфликт коренным образом изменил торговые потоки алюминия в Азии и мире, усилив давление на сектор переработки алюминия в Юго-Восточной Азии.

При сохранении конфликта мировая торговля алюминием, вероятно, станет более регионализированной: доступность сырья в Азии сократится, а внутренняя циркуляция на западных рынках усилится.

Китай может стать ключевым балансирующим поставщиком, поскольку расширение разницы между внутренними и международными ценами может открыть арбитражные возможности для экспорта алюминиевых полуфабрикатов и вторичных сплавов.

Однако Юго-Восточная Азия может столкнуться с растущим давлением из-за дефицита сырья и усиления конкуренции, особенно со стороны Индии. В то же время ужесточение низкоуглеродной политики и решоринг западных цепочек поставок могут дополнительно подорвать региональную конкурентоспособность.

Напротив, деэскалация конфликта и нормализация логистических маршрутов могут ослабить ограничения поставок, оказав понижательное давление на цены алюминиевой продукции и вторичных сплавов, постепенно возвращая рынок к доконфликтным условиям.

[Примечания]

«18 ближневосточных стран», упоминаемых в данном отчёте, включают:

Совет сотрудничества арабских государств Персидского залива (ССАГПЗ):

Саудовская Аравия, Объединённые Арабские Эмираты, Катар, Кувейт, Оман, Бахрейн

Левант:

Израиль, Иордания, Ливан, Сирия, Палестина

Другие ключевые страны региона:

Иран, Ирак, Турция, Египет, Кипр, Ливия, Йемен

Первичный алюминий и связанные с ним ключевые алюминиевые продукты включают следующие коды ГС:

- 7601 — Алюминий необработанный

- 7604 — Алюминиевые прутки, стержни и профили

- 7605 — Алюминиевая проволока

- 7606 — Алюминиевые плиты, листы и полосы толщиной > 0,2 мм

- 7607 — Алюминиевая фольга

- 7608 — Алюминиевые трубы и трубки

![[SMM Aluminum Flash News] Alcoa рассматривает перезапуск завода Warrick с инвестициями в 100 млн долларов](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)