Новости SMM, 22 апреля:

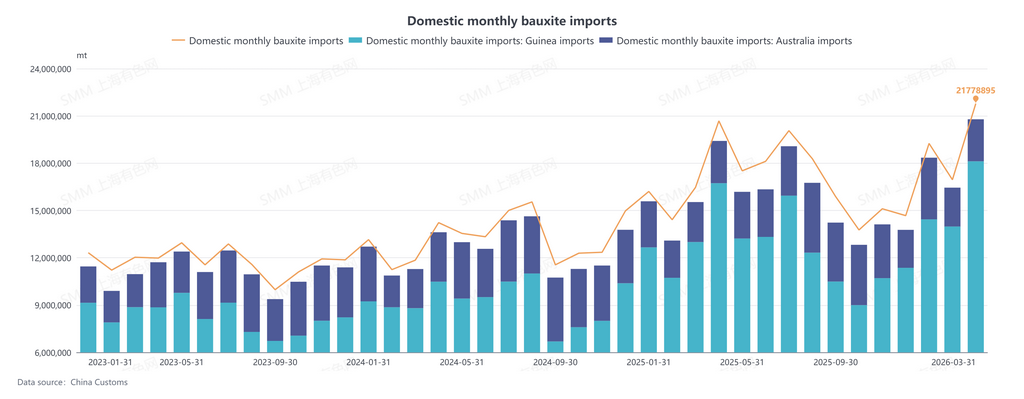

По данным Главного таможенного управления, импорт бокситов в Китай в марте 2026 года составил 21,78 млн тонн, увеличившись на 28,5% к предыдущему месяцу и на 32,3% в годовом исчислении, достигнув рекордного максимума для одного месяца. За январь–март 2026 года совокупный импорт бокситов составил 57,98 млн тонн, что на 23,1% больше в годовом исчислении. В марте 2026 года импорт гвинейских бокситов составил 18,12 млн тонн, увеличившись на 29,6% к предыдущему месяцу и на 39,4% в годовом исчислении. За первые три месяца 2026 года совокупный импорт гвинейских бокситов достиг 46,541 млн тонн, увеличившись на 27,9% в годовом исчислении. (Код ТН ВЭД: 26060000)

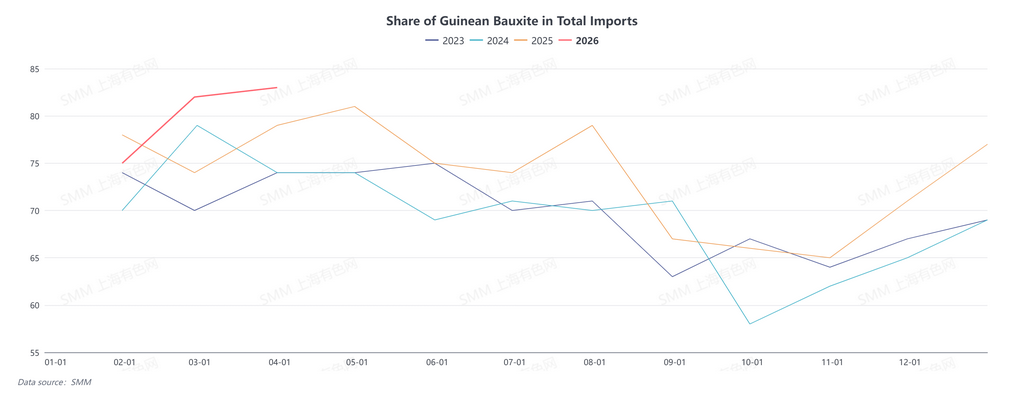

В первом квартале 2026 года доля гвинейских бокситов превысила 80% от общего объёма импорта бокситов в Китай. Благодаря вводу новых проектов, возобновлению приостановленных операций и расширению мощностей действующих рудников ежемесячный экспорт бокситов из Гвинеи непрерывно рос, что привело к увеличению концентрации источников импорта бокситов. Тем не менее дальнейший рост концентрации маловероятен по следующим причинам:

- Рост внутреннего спроса на глинозём ограничен, а рынок перешёл к модели чистого импорта глинозёма. Ожидается снижение, а не рост спроса на бокситы. При стабильной внутренней добыче бокситов общий спрос на импортные бокситы ослабнет.

- Гвинея планирует ввести соответствующие меры по ограничению объёмов экспорта бокситов и развитию местной алюминиевой промышленной цепочки, что ограничит неконтролируемый рост экспорта бокситов из страны.

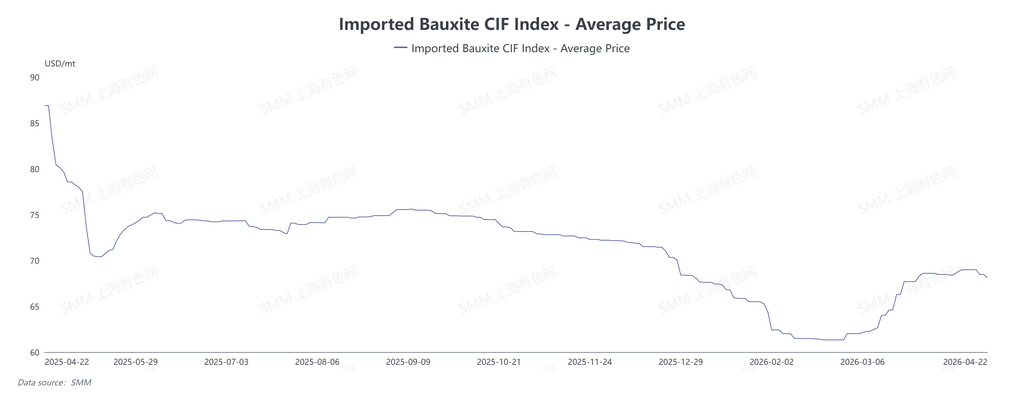

В феврале на рынке распространились слухи о том, что Гвинея разработает политику ограничения экспорта бокситов. Под влиянием этих новостей цены на импортные бокситы прекратили снижение и восстановились. Одновременно резкий рост фрахтовых ставок на фоне геополитической напряжённости на Ближнем Востоке привёл к удорожанию бокситов на условиях CIF. К середине апреля индекс SMM CIF импортных бокситов достиг пикового значения 68,99 долл./т, поднявшись на 7,66 долл./т от февральского минимума. По последним данным, детали политики будут опубликованы в конце апреля — начале мая, позже ранее ожидавшихся сроков (начало апреля), что охладило бычьи настроения на рынке.

В середине — конце апреля фрахтовые ставки на бокситы незначительно снизились. На фоне высоких запасов в портах и достаточного предложения оборотных грузов покупатели снижали предлагаемые цены, готовность рынка принимать дорогие грузы ослабла, усилились выжидательные настроения, что привело к небольшому снижению спотовых цен на бокситы.

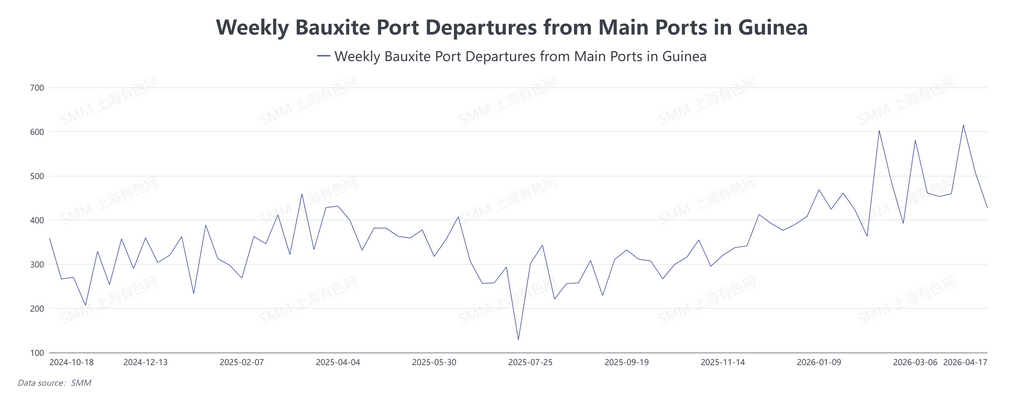

Судя по объёмам отгрузки бокситов из основных портов Гвинеи, в феврале и марте отгрузки превысили уровни января и февраля. Исходя из графиков судоходства, среднесуточные поступления гвинейских бокситов в апреле, как ожидается, вырастут по сравнению с предыдущим месяцем. Кроме того, с марта отгрузки гвинейских бокситов остаются стабильными, а экспорт австралийских бокситов не демонстрирует заметного снижения. С мая до середины июня общий объём поступлений бокситов в Китай сохранится на высоком уровне, импортные объёмы в краткосрочной перспективе останутся значительными. Достаточное внутреннее предложение бокситов ограничит потенциал роста цен и окажет давление на ценовые максимумы.