SMM News, April 27:

On April 24, 2026, market rumors emerged that Guinea would cap its bauxite export volume at 150 million tons, with the relevant policy to be officially released on April 25. The news drove a sharp rise in alumina during the overnight session that day. The main alumina contract 2609 hit a high of 2,899 yuan per ton and closed at 2,894 yuan per ton, up 2.76% from the previous settlement price.

As of April 25, 2026, no updated official policy documents had been released on relevant government websites in Guinea.

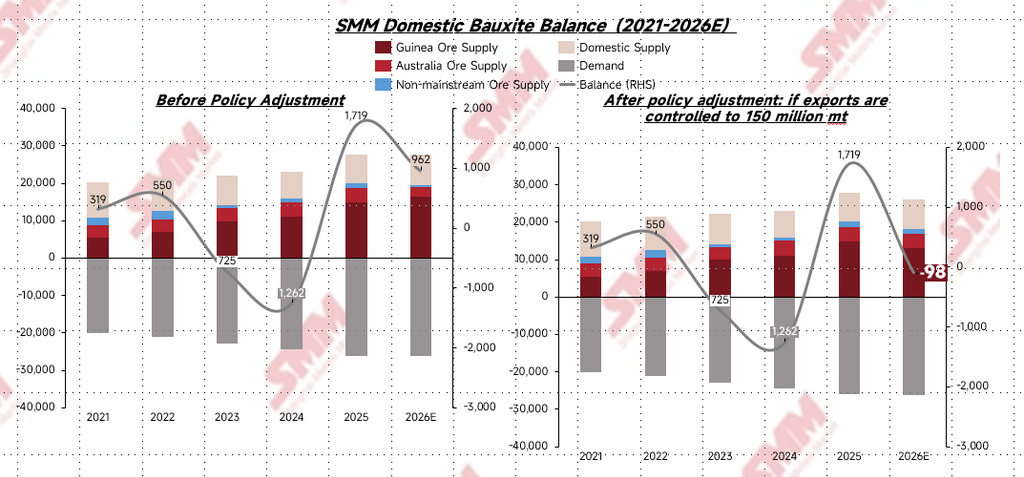

Per market rumors, Guinea’s bauxite exports will be restricted to 150 million tons. Should the final policy be implemented as rumored, based on Guinea’s general bauxite trade flow ratios and historical shipment volumes, SMM estimates that domestic bauxite imports from Guinea will drop to approximately 132 million tons in 2026.

Customs data for 2025 showed domestic imports of Guinea bauxite stood at around 149 million tons, Australian bauxite imports at roughly 37.42 million tons, and non-mainstream source bauxite imports at about 14.26 million tons.

If Guinea bauxite imports fall to 132 million tons in 2026, Australian bauxite imports remain largely stable, and non-mainstream bauxite imports edge down to around 12.5 million tons, the total domestic bauxite import volume is projected to decline to roughly 182 million tons.

SMM forecasts domestic bauxite output to reach 79 million tons in 2026 (including volumes supplied for non-metallurgical alumina production), putting the total domestic bauxite supply at approximately 261 million tons for the year.

SMM estimates domestic metallurgical alumina output at 87.22 million tons in 2026, sufficient to support a annually aluminum production capacity of 45.3 million tons. The alumina market will shift to a net import status. Factoring in bauxite demand for non-metallurgical alumina segments, overall bauxite total demand is expected to hit around 262 million tons. On the whole, the bauxite market fundamentals are set to shift into a tight balance in 2026.

Amid raw material inventory buildup demand from newly commissioned alumina capacity, the bauxite market is theoretically poised to face mild tight supply conditions. However, actual market performance is expected to be looser than modelled calculations, for the following key reasons:

- Electrolytic aluminum production cuts in the Middle East have exacerbated overseas alumina surplus, while global bauxite supply contraction has lifted price expectations. Rising domestic bauxite prices will push up local alumina production costs, further enhancing the cost competitiveness of overseas alumina. Higher alumina imports will replace part of bauxite imports, easing domestic bauxite supply tightness.

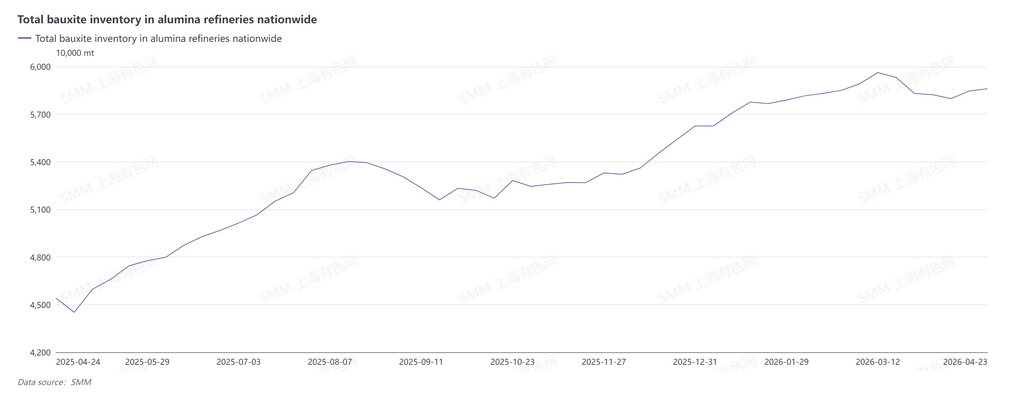

- Elevated inventory levels will ease market tightness. In 2025, high price incentives drove a substantial increase in bauxite supply, resulting in a notable supply surplus and sharp inventory accumulation.Data from SMM showed domestic port bauxite inventories stood at 21.32 million tons and bonded ore inventories at alumina refineries at about 57.06 million tons by early 2026, with combined inventories reaching 78.38 million tons. Ample inventory buffers will keep actual market conditions looser than theoretical projections.

In summary, if Guinea finalizes its policy to cap total bauxite exports at 150 million tons with no major fluctuations in ocean freight rates, bauxite prices are expected to trend a little bit higher. Nevertheless, substantial overseas alumina surplus and increased substitutable alumina imports will cap upside potential for bauxite prices.

Barring unforeseen black swan events, neither bauxite nor alumina prices are likely to replicate the strong rally seen from late 2024 to early 2025. In the short term, both buyers and sellers in the bauxite market are adopting a wait-and-see stance, pending official updates on Guinea’s new policy. Market sentiment remains cautious, and prices are projected to move in a volatile range ahead of clear policy guidance.

![[SMM China Aluminum Billet Weekly Inventory Statistics]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)