В последнее время перебои, вызванные закрытием Ормузского пролива, существенно увеличили логистические затраты и стоимость сырья по всей цепочке поставок медеплавильной отрасли Демократической Республики Конго (ДРК). Полевые исследования показывают, что совокупные логистические затраты на доставку продукции гидрометаллургических предприятий ДРК до портов Дурбан и Дар-эс-Салам в настоящее время составляют около 270–330 долл. США/т, при этом фрахтовые ставки на некоторых южных маршрутах выросли ещё на 20–40 долл. США/т по сравнению с прежним уровнем. Одновременно предложение серной кислоты в регионе остаётся ограниченным. Цены на серную кислоту на условиях EXW составляют около 850 долл. США/т, тогда как цены с доставкой (DDP) в целом выросли до 1 000–1 400 долл. США/т. Цены на серу также остаются на повышенном уровне: котировки DAP — около 1 500–1 700 долл. США/т, котировки DDP — около 2 000–2 300 долл. США/т. В условиях двойного давления со стороны сырья и логистики операционная нагрузка на местные плавильные предприятия заметно возросла.

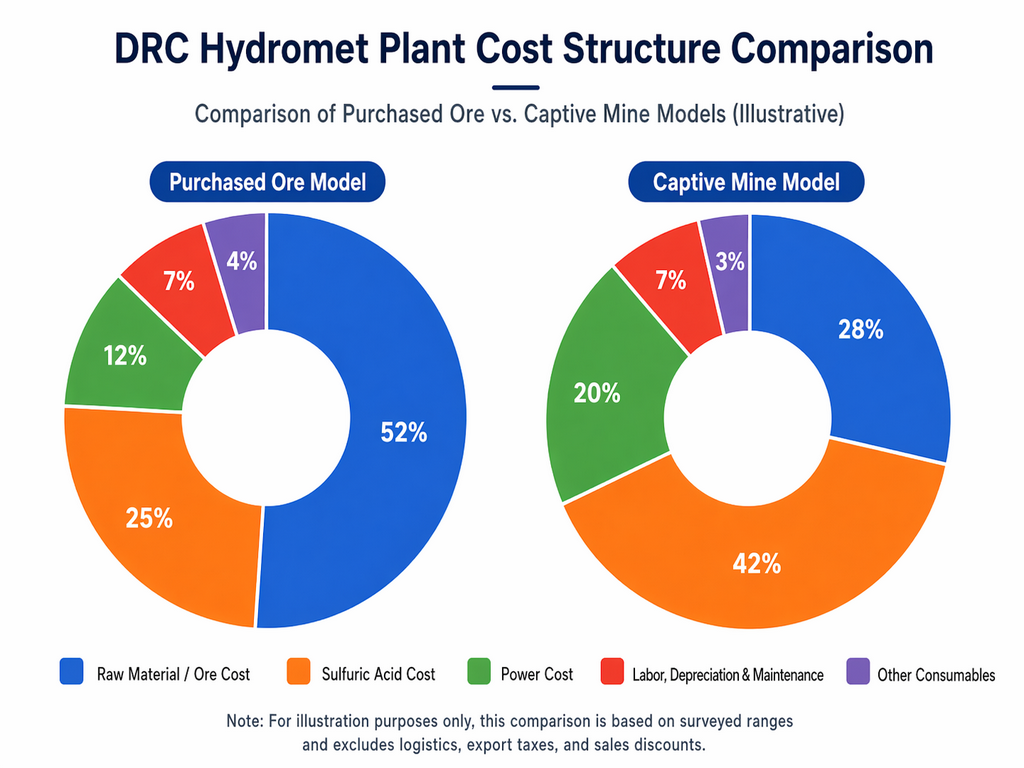

С точки зрения структуры затрат основное давление на гидрометаллургические предприятия ДРК по-прежнему сосредоточено в трёх областях: руда, серная кислота и электроэнергия. По данным обследования, стоимость закупаемой руды оценивается примерно в 6 000–7 000 долл. США за тонну металла в содержании. Расход серной кислоты на тонну меди обычно составляет 2–5 тонн, при среднем уровне около 3–4 тонн. Потребление электроэнергии на тонну меди — примерно 2 600–3 500 кВт·ч, при среднем диапазоне около 2 600–3 000 кВт·ч. Хотя некоторые производители по-прежнему имеют доступ к сетевому электричеству по номинальной цене 0,10–0,14 долл. США/кВт·ч, нестабильность электроснабжения означает, что фактические предельные затраты на электроэнергию в большей степени зависят от дизельной генерации и собственных энергосистем. Стоимость дизельной генерации в целом выросла до 0,80–0,95 долл. США/кВт·ч, а цены на дизельное топливо преимущественно находятся в диапазоне 3,1–3,4 долл. США/литр. На этом фоне производители в целом испытывают реальное давление роста затрат на сырьё и увеличения денежных производственных издержек.

Тем не менее, по текущим результатам обследования, производство рафинированной меди в ДРК пока не столкнулось с массовым сокращением или остановкой производства. Большинство плавильных предприятий сообщили, что запасы серы находятся на относительно безопасном уровне, как правило, превышая трёхнедельный порог безопасности, и поэтому пока недостаточны для нарушения непрерывного производства в краткосрочной перспективе. В то же время ранее созданные запасы материалов и собственные мощности по производству кислоты в определённой степени компенсировали краткосрочное воздействие транспортных перебоев. Таким образом, текущая ситуация характеризуется скорее ростом затрат и сжатием маржи, нежели немедленными масштабными остановками производства.

Особого внимания заслуживает тот факт, что транспортные перебои теперь транслируются в динамику запасов. Обследование показывает, что запасы рафинированной меди как на площадках плавильных предприятий, так и в портах начали в той или иной степени накапливаться. С одной стороны, снижение транспортной эффективности замедлило потоки отгрузок. С другой стороны, доля долгосрочных контрактов, заключённых на 2026 год, снизилась по сравнению с предыдущими периодами, что оставило предприятиям больше спотового материала для продажи, тогда как покупательская способность нижестоящих потребителей оказалась слабее, чем в прошлые годы. Под совокупным давлением замедления отгрузок и устойчиво высоких цен на сырьё производители в целом испытывают усиленное давление на инкассацию и денежный поток. В результате некоторые предприятия постепенно сместили свои стратегии продаж от более жёсткой ценовой позиции к акценту на сокращение запасов и восстановление денежных поступлений.

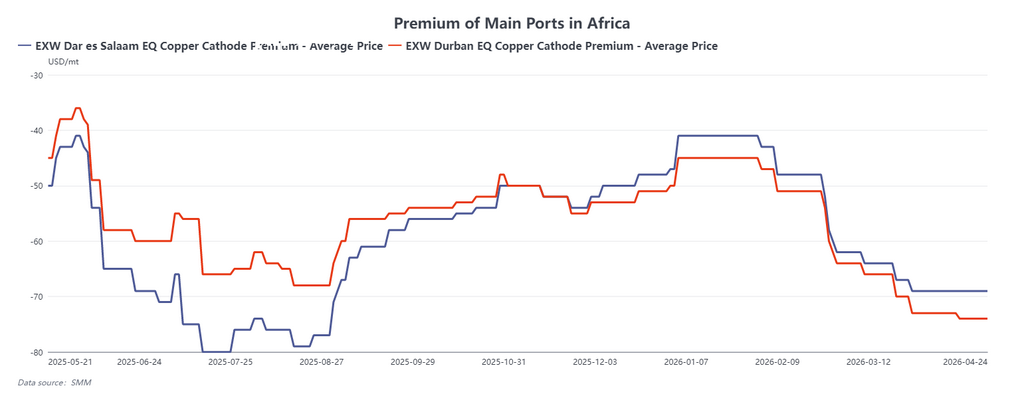

На этом фоне спотовые премии на рафинированную медь из ДРК демонстрируют нисходящую тенденцию с конца первого квартала. В настоящее время тендерные цены FCA на крупных плавильных предприятиях в регионе Колвези — Лубумбаши уже снизились примерно до минус 410 долл. США/т, а некоторые спотовые предложения на мелкие партии опустились ещё ниже — до минус 440 — минус 430 долл. США/т. Кроме того, продавцы выдвигают особые требования в условиях предложения относительно сроков отправки транспорта и вывоза груза. Хотя на производственной стороне пока не наблюдается массовых остановок или сокращений, накопление спотового материала, рост давления на продажи и ослабление готовности покупателей принимать дорогостоящие партии постепенно сместили рынок от прежнего состояния напряжённого баланса к фазе относительной свободы. Иными словами, доминирующим фактором, влияющим на спотовые премии, является уже не просто сокращение предложения, а всё в большей степени фактическое поведение продавцов, обусловленное запасами, инкассацией и давлением на денежный поток. Если перебои в Ормузском проливе продолжатся, восстановление логистики окажется ниже ожиданий, а запасы на площадках предприятий продолжат расти, спотовые премии на рафинированную медь из ДРК могут оставаться под дальнейшим давлением.

В целом влияние закрытия Ормузского пролива на медеплавильную цепочку ДРК в настоящее время проявляется в трёх основных аспектах. Во-первых, фрахтовые ставки, а также цены на серную кислоту и серу значительно выросли, оказывая явное давление на затратную сторону производителей. Во-вторых, объёмы производства в краткосрочной перспективе остаются в целом стабильными, запасы серы по-прежнему превышают уровень безопасности, а значит, массовые остановки или сокращения производства пока не спровоцированы. В-третьих, транспортные перебои в сочетании с меньшей долей долгосрочных контрактов привели к росту спотовых запасов и усилению давления на отгрузки и инкассацию, что, в свою очередь, оказало давление на спотовые премии рафинированной меди. В условиях повышенных затрат и давления на сбыт операционный фокус гидрометаллургических предприятий ДРК может всё больше смещаться в сторону баланса между управлением запасами, обеспечением денежного потока и гарантией поставок сырья.

![[SMM Flash] Последние новости рынка серы в Индонезии](https://imgqn.smm.cn/usercenter/HfIIS20251217171709.jpg)

![Медь на Шанхайской бирже колебалась с понижением и закрылась в минусе на фоне переплетения геополитических потрясений и укрепления доллара США [Комментарий SMM по меди на Шанхайской бирже]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)