Благодаря росту цен на золото и увеличению объёмов производства Zijin Mining продемонстрировала блестящие результаты.

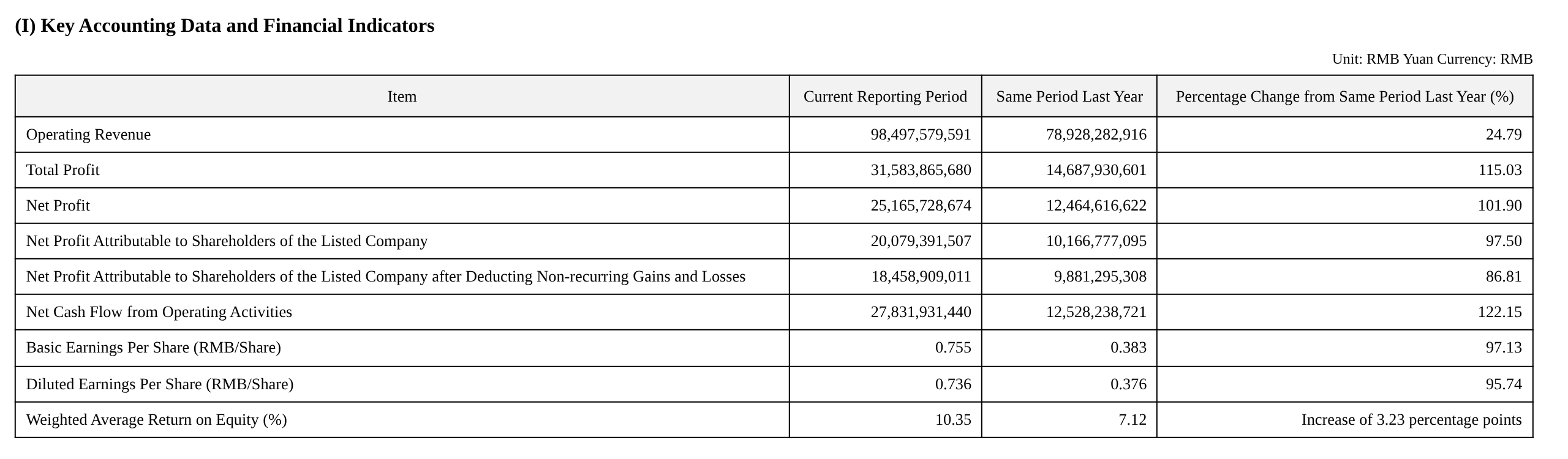

В I квартале выручка компании составила 98,5 млрд юаней, увеличившись на 24,79% г/г; чистая прибыль, приходящаяся на акционеров публичной компании, достигла 20,1 млрд юаней, взлетев на 97,50% г/г — почти двукратный рост; общая прибыль выросла на 115% г/г до 31,6 млрд юаней — все ключевые финансовые показатели обновили исторические максимумы.

Логика ускоренного роста рентабельности была очевидна: исторический прорыв цен на золото стал наиболее прямым катализатором.

Цена золотых слитков выросла с 661,83 юаня/г за аналогичный период прошлого года до 1 089,04 юаня/г — рост более чем на 64%, а валовая маржа добычного золота расширилась с 52,91% до 69,60%; цены на серебро также резко выросли — с 5,50 юаня/г до 15,33 юаня/г, при этом валовая маржа добычного серебра достигла впечатляющих 85,59%. Общая валовая маржа горнодобывающих предприятий компании увеличилась с 59,94% до 71,01%, а совокупная валовая маржа выросла с 22,89% до 36,33% — ценовой дивиденд реализован в полной мере.

Одновременно рост литиевого сегмента трансформировал структуру прибыли компании. Производство карбоната лития в эквиваленте составило 16 229 тонн в I квартале по сравнению с лишь 1 376 тоннами за аналогичный период прошлого года — рост более чем в 10 раз г/г, при средней цене реализации 101 456 юаней/т и валовой марже 61,44%. Компания ожидает, что производство карбоната лития за полный 2026 год достигнет 120 000 тонн, а к 2028 году планирует увеличить его до 270 000–320 000 тонн, что позволит войти в число крупнейших мировых производителей литиевого сырья. Литиевый бизнес эволюционирует от маргинального приращения к ключевому двигателю прибыли.

Цены на золото превзошли ожидания: золотой сегмент обеспечил основную прибыль

Золото стало главным двигателем роста прибыли в этом квартале.

На рудниках компании было произведено 23 497 кг золота, что на 23% больше г/г, благодаря не только росту объёмов, но и благоприятной ценовой конъюнктуре. Средняя цена золотых слитков достигла 1 089,04 юаня/г, а средняя цена золотого концентрата — 1 010,55 юаня/г, увеличившись примерно на 65% и 64% г/г соответственно.

Источники инкрементального роста также заслуживали внимания. Недавно приобретённый компанией Zijin Gold International золотой рудник Акьем в Гане и полиметаллический рудник Риджголд в Казахстане, приобретённые в 2025 году, начали вносить вклад в производство, а эффект от внешних сделок M&A постепенно реализовывался.

На фоне резонанса высоких цен на золото и роста объёмов валовая маржа бизнеса по добыче золота значительно выросла: валовая маржа золотых слитков увеличилась с 52,91% до 69,60%, а валовая маржа золотых концентратов — с 71,05% до 80,89%, что обеспечило заметный рост общей прибыли.

Медь: сокращение производства на Камоа-Какула снизило выпуск, тогда как другие рудники стабильно развивались

В медном сегменте в I квартале было произведено 259 214 тонн рудничной меди по сравнению с 287 571 тонной за аналогичный период прошлого года, что обусловлено главным образом резким снижением долевого производства на медном руднике Камоа-Какула — с 59 163 тонн за аналогичный период прошлого года до 27 361 тонны, то есть падение составило более 50%.

За исключением этого сбоя, все остальные медные рудники компании планомерно продвигались в соответствии с графиком.

Особого внимания заслуживает II фаза медного рудника Цзюлун, которая была официально введена в эксплуатацию в конце января 2026 года и обеспечила 60 000 тонн рудничной меди в I квартале. Мощности всё ещё находились на стадии наращивания, и в дальнейшем ожидался дополнительный прирост выпуска.

Рост цен на медь также эффективно компенсировал давление на объёмы. Средняя цена медных концентратов выросла с 60 179 юаней/тонну до 81 543 юаней/тонну, а валовая маржа дополнительно улучшилась с 65,05% до 70,84%; валовая маржа электролитической меди и медных катодов также расширилась до 61,61% и 56,20% соответственно. Валовая маржа бизнеса по плавке меди составила лишь 0,32% из-за низкой маржинальности переработки, однако эффект масштаба всё же позволял вносить значительный вклад в абсолютную сумму прибыли.

Литиевый сегмент: скачок от нуля к единице с целью стать крупнейшим в мире к 2028 году

Литиевый бизнес стал сегментом с наиболее драматичными изменениями в данном квартальном отчёте. Производство в эквиваленте карбоната лития достигло 16 229 тонн (при объёме продаж в I квартале 13 329 тонн), продемонстрировав кратный рост с базы в 1 376 тонн за аналогичный период прошлого года, обусловленный наращиванием мощностей после последовательного ввода в эксплуатацию ряда проектов, включая литиевый рудник на соляном озере 3Q, литиевый рудник на соляном озере Лагоцо и рудник твёрдой литиевой породы Сянъюань.

Рентабельность была столь же впечатляющей — средняя цена реализации карбоната лития составила 101 456 юаней/т при валовой марже 61,44%, уступая лишь серебру и занимая второе место среди всех продуктов, что отражает присущие ценовые преимущества литиевых ресурсов соляных озёр. Для сравнения: валовая маржа карбоната лития в IV квартале прошлого года составляла лишь 24,59%, увеличившись почти на 37 процентных пунктов всего за один квартал благодаря как улучшению продуктовой структуры, так и циклическому восстановлению цен на литий.

Стратегически более значимым стал долгосрочный план: основной производственный цикл добычи и переработки северо-восточного проекта литиевого рудника Маноно был полностью налажен, и ожидается, что он будет завершён и введён в эксплуатацию в июне текущего года. Компания планирует к 2028 году достичь производства 270 000–320 000 т в литий-карбонатном эквиваленте, что позволит ей стать одним из крупнейших мировых производителей литиевой руды. Руководство однозначно определило литиевый сегмент как «третий столп» — ключевой источник прибыли наряду с медью и золотом.

Денежный поток и баланс: достаточный запас средств, прочная основа для расширения

Что касается финансовой структуры, совокупные активы на конец I квартала достигли 549,9 млрд юаней, увеличившись на 7,41% с начала года; остаток денежных средств и банковских депозитов составил 99,4 млрд юаней — значительный рост на 33,8 млрд юаней с 65,6 млрд юаней на начало года, при этом денежные средства и их эквиваленты на конец периода достигли 90,3 млрд юаней. Значительные денежные резервы обеспечили компании достаточные ресурсы для реализации возможностей по слияниям и поглощениям горнодобывающих активов по всему миру и финансирования капитальных затрат на строящиеся проекты.

По чистым активам собственный капитал, приходящийся на акционеров публичной компании, достиг 200,4 млрд юаней, увеличившись на 8,02% с начала года; средневзвешенная рентабельность собственного капитала (ROE) достигла 10,35%, что на 3,23 процентных пункта выше показателя 7,12% за аналогичный период прошлого года, — эффективность отдачи на капитал продолжает расти.

На стороне обязательств наблюдалось определённое расширение: краткосрочные заимствования увеличились с 32,3 млрд юаней до 41,2 млрд юаней, облигации к погашению выросли с 47,4 млрд юаней до 56,3 млрд юаней, а совокупные обязательства составили 282,5 млрд юаней — рост примерно на 21,5 млрд юаней с начала года, что обусловлено главным образом необходимостью поддержки строительства проектов и расширения мощностей. Несмотря на рост абсолютного объёма долга, способность компании обслуживать долг не испытывала давления благодаря значительному улучшению операционного денежного потока; коэффициент соотношения активов и обязательств составил около 51,4%, оставаясь в целом на контролируемом уровне.