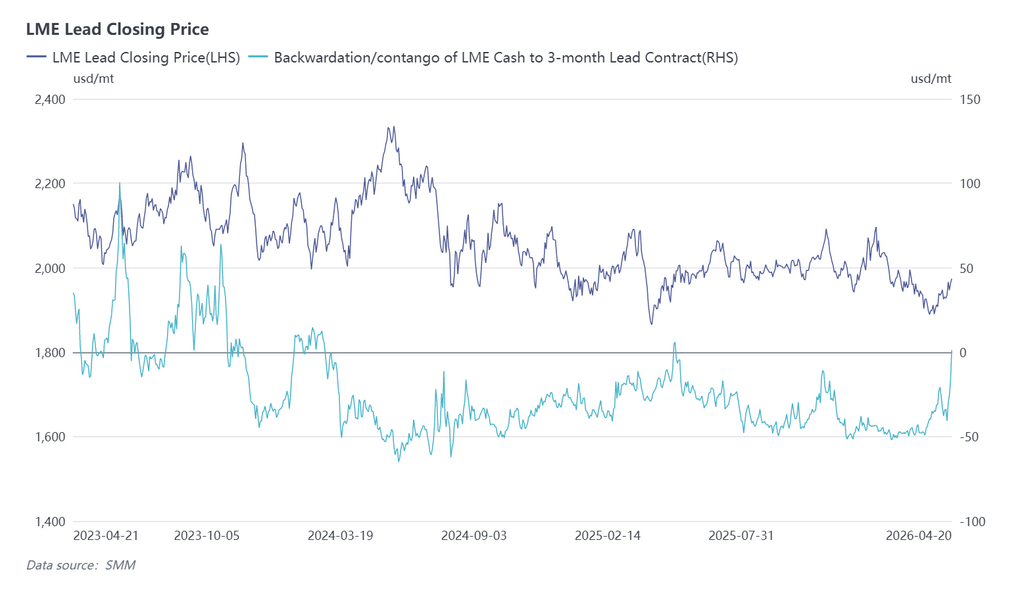

SMM, 21 апреля — С конца марта цены на свинец на Лондонской бирже металлов стабилизировались после достижения дна, постепенно закрепившись выше уровня $1 900/т и перейдя в восходящий тренд с попыткой приблизиться к отметке $2 000/т. По состоянию на 15:00 21 апреля свинец на LME достиг внутридневного максимума $1 980/т — нового максимума почти за полтора месяца — после чего закрылся на уровне $1 979/т, прибавив 0,25%. Примечательно, что спред между ценой спот и трёхмесячным контрактом на свинец LME в последние дни стремительно сузился, став положительным 20 апреля, что ознаменовало переход из контанго в бэквордацию впервые почти за год.

Однако на фоне повышенных запасов свинца на LME, почему свинец на LME смог перейти в бэквордацию? Какие факторы незаметно меняют глобальный рынок свинца?

I. Снижение зарубежных запасов свинцовых слитков и резкий рост импорта свинца в Китай

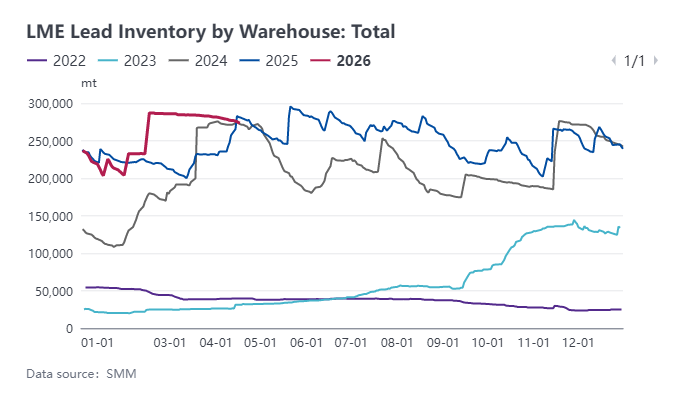

Во-первых, с точки зрения запасов свинца на LME: хотя запасы свинца на LME остаются на максимальных уровнях почти за три года, общий объём запасов демонстрирует нисходящую тенденцию с середины февраля, причём темпы снижения заметно ускорились за последний месяц, составив более 10 000 т.

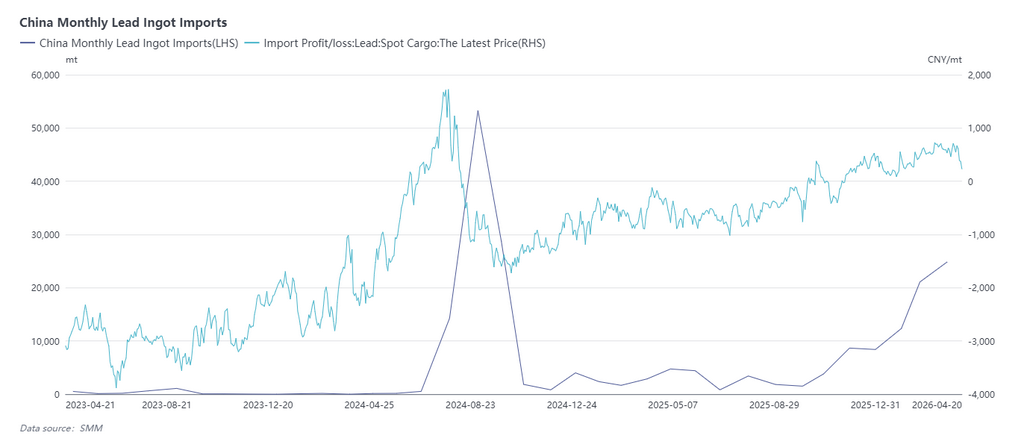

Во-вторых, в марте окно импорта свинцовых слитков в Китай расширилось ещё больше. На пике маржа прибыли от импорта свинцовых слитков достигала 1 000 юаней/т, что побудило потребителей свинца и другие предприятия активно импортировать, привлекая свинцовые слитки из Юго-Восточной Азии, Центральной Азии и даже Ближнего Востока на китайский рынок. Согласно последним таможенным данным, общий объём импорта свинцовых слитков в марте (включая рафинированный свинец, черновой свинец и сплавы) составил почти 50 000 т, увеличившись на 18,8 п.п. по сравнению с предыдущим месяцем, из которых на рафинированный свинец пришлось около 25 000 т. За I квартал 2026 года общий объём импорта свинцовых слитков в Китай достиг 130 000 т, увеличившись на 286 п.п. в годовом исчислении, при этом доля рафинированного свинца составила 44,5% от общего объёма.

II. Экологические проблемы и трудности с поставками сырья в Юго-Восточной Азии вызывают резкий рост спотовых премий на свинец

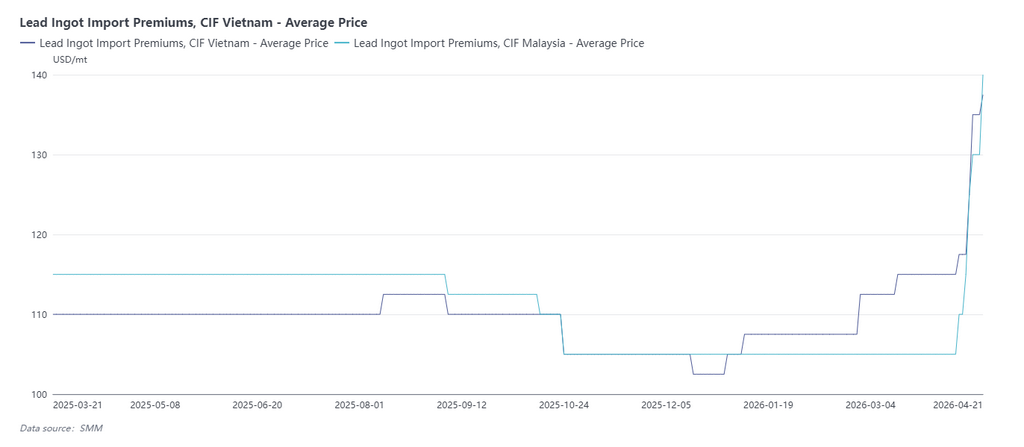

В апреле государственные органы и контролирующие ведомства Вьетнама начали проверки и ужесточили надзор за предприятиями по переработке свинца — классифицированными как объекты с высоким риском загрязнения — для обеспечения соблюдения Закона об охране окружающей среды. Проверки были сосредоточены главным образом на обращении с отходами, санитарно-защитных зонах и производственных процессах. В результате большое количество малых и средних вторичных свинцовых заводов сократили или приостановили производство, и в настоящее время работает менее трети предприятий, что существенно повлияло на местное предложение свинцовых слитков.

Что касается поставок свинцового лома, ситуация дополнительно осложнилась сезонным замедлением сбора свинцово-кислотных аккумуляторов и увеличением сроков морских перевозок импортного сырья. Кроме того, перенаправление вторичного чернового свинца на китайский рынок стало ещё одним фактором, способствующим недостаточной загрузке мощностей свинцовых заводов Юго-Восточной Азии.

Премии на свинцовые слитки в Юго-Восточной Азии выросли на $20–$30/т в период с марта по апрель. В последнее время спотовые премии на свинец вновь расширились, при этом наибольший рост зафиксирован для свинца чистотой 99,99%. По имеющимся данным, котировки премий CIF Юго-Восточная Азия на свинцовые слитки (99,99%) из Южной Кореи и Индии в настоящее время находятся в диапазоне $190–$200/т, а котировки CIF Малайзия достигают $200/т и выше.

()

III. Обострение геополитической напряжённости на Ближнем Востоке: закрытие Ормузского пролива нарушает глобальные цепочки поставок и увеличивает сроки доставки

С конца февраля нарастающая геополитическая напряжённость на Ближнем Востоке и начало конфликта между США и Ираном привели к закрытию Ормузского пролива — важнейшего глобального морского маршрута, — что серьёзно нарушило цепочки поставок и значительно увеличило сроки морских перевозок. По имеющимся данным, стандартный срок доставки из Шанхая на Ближний Восток составляет около 30 дней; однако ближневосточные трейдеры сообщают, что грузы, отправленные в феврале, всё ещё находятся в пути с неопределёнными сроками прибытия. Что касается стоимости фрахта, базовая ставка за один стандартный контейнер (TEU) из Шанхая на Ближний Восток ранее составляла всего $3 000–$4 000. Однако с учётом надбавок за военные риски и других сборов, введённых судоходными компаниями, общая стоимость доставки одного контейнера выросла до $11 000.

IV. Рост спроса: массовый запуск новых проектов по производству свинцово-кислотных аккумуляторов в Юго-Восточной Азии в 2025–2026 гг.

Со стороны спроса производители свинцово-кислотных аккумуляторов в Юго-Восточной Азии наращивают волну новых мощностей в 2025–2026 годах. В 2026 году новые предприятия во Вьетнаме, Малайзии и других странах постепенно вводятся в эксплуатацию, при этом ожидается, что новые годовые мощности по производству свинцово-кислотных аккумуляторов превысят 3,5 млн кВА·ч. Вызванный этим всплеск спроса на свинец оказывает значительное давление на местное предложение свинцовых слитков, делая импортный свинец основным источником для этих новых центров потребления. В связи с требованиями производства свинцово-кислотных аккумуляторов рост спроса наиболее сконцентрирован на свинцовых слитках чистотой 99,985% и 99,99–99,995%.

Таким образом, текущий переход свинца на LME в бэквордацию обусловлен совокупностью факторов: в долгосрочной перспективе рост нового потребления свинца обеспечивает структурную поддержку; в краткосрочной перспективе основным драйвером стал всплеск импорта свинцовых слитков в Китай, а нарушения судоходства на Ближнем Востоке и экологическое регулирование в Юго-Восточной Азии выступают дополнительными факторами поддержки.

Что касается того, сможет ли структура бэквордации свинца на LME сохраниться в мае, следует обратить внимание на несколько ключевых факторов. Основной драйвер — импорт свинцовых слитков в Китай — уже демонстрирует признаки ослабления. Даже на фоне роста премий на свинцовые слитки в Юго-Восточной Азии окно импорта свинцовых слитков в Китай приближается к закрытию. По состоянию на закрытие торгов свинцом на LME в 15:00 21 апреля маржа прибыли от импорта рафинированного свинца сузилась всего до 52 юаней/т. Между тем вторичный черновой свинец, поставляемый из Японии в Шанхай, котируется в юанях на уровне средней цены SMM на свинец 1-го сорта на условиях самовывоза, что практически не оставляет конкурентного преимущества для импортного свинца.

SMM ожидает, что при сохранении потребительского спроса на свинец в качестве нижней границы поддержки, а также нерешённых проблемах с судоходством на Ближнем Востоке и экологическим давлением в Юго-Восточной Азии, структура бэквордации свинца на LME, вероятно, сохранится. Однако ожидаемое сокращение объёмов китайского импорта может ограничить возможности для дальнейшего расширения спреда бэквордации — особенно с учётом того, что запасы свинца на LME остаются на повышенном уровне около 270 000 т.

Отказ от ответственности в отношении источников данных: данные, помимо общедоступной информации, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендацией для принятия решений.

![Свинец на SHFE двигался в боковике и держался уверенно, незначительно подрос к закрытию [Краткий обзор свинца на SHFE]](https://imgqn.smm.cn/usercenter/xVgcv20251217171721.jpg)