Ормузский пролив является важнейшим в мире узким местом транзита энергоносителей, через который проходит около 21% мировой торговли нефтью. Зависимость Юго-Восточной Азии от импорта ближневосточной нефти, составляющая приблизительно 60% от общего объёма нефтяных поставок в регион, сделала экономики, интенсивно использующие ископаемое топливо, крайне уязвимыми перед текущими перебоями. К началу 2026 года эскалация геополитического конфликта на Ближнем Востоке и вызванная ею блокировка этого транзитного коридора спровоцировали полномасштабные энергетический и инфляционный кризисы по всему региону. Резкий рост мировых цен на нефть напрямую ударил по электроснабжению Филиппин, где более 1,2 млн домохозяйств, не подключённых к сети, столкнулись с веерными отключениями продолжительностью от 8 до 16 часов в сутки, а недостаточный резерв мощности энергосистемы перерос в полноценный энергетический кризис. В Юго-Восточной Азии перенос инфляции затрат на ископаемое топливо оказался ещё более тяжёлым. Нарушение международных цепочек поставок привело к росту розничных цен на дизельное топливо в Камбодже на 84% по сравнению с доконфликтным уровнем, а цены на бензин выросли на 41,5%. Соседний Лаос пострадал не меньше: скачок стоимости импорта топлива на 99,7% за один месяц привёл к тому, что инфляция в Лаосе в марте достигла 9,7% — нового максимума за одиннадцать месяцев.

При экстремальном сценарии цен на нефть, например 150 долларов за баррель, себестоимость генерации в энергосистемах, преимущественно зависящих от дизельного топлива или мазута, может превысить 0,15–0,20 $/кВт·ч, учитывая доминирующую долю топливных затрат в общей структуре себестоимости тепловой генерации. В то же время, по расчётам Международного агентства по возобновляемым источникам энергии (IRENA), средневзвешенная глобальная нормированная стоимость электроэнергии (LCOE) для наземных солнечных электростанций промышленного масштаба снизилась приблизительно до 0,043 $/кВт·ч. На фоне такого сопоставления затрат солнечная энергетика не только обеспечила себе значительное экономическое преимущество, но и дополнительно укрепила свои стратегические позиции в мировой энергетической системе.

Фьючерсы на нефть Brent: 21 апреля 2026 г.

Источник данных: Investing.com

Солнечная энергетика как замена ископаемому топливу: экономика затрат

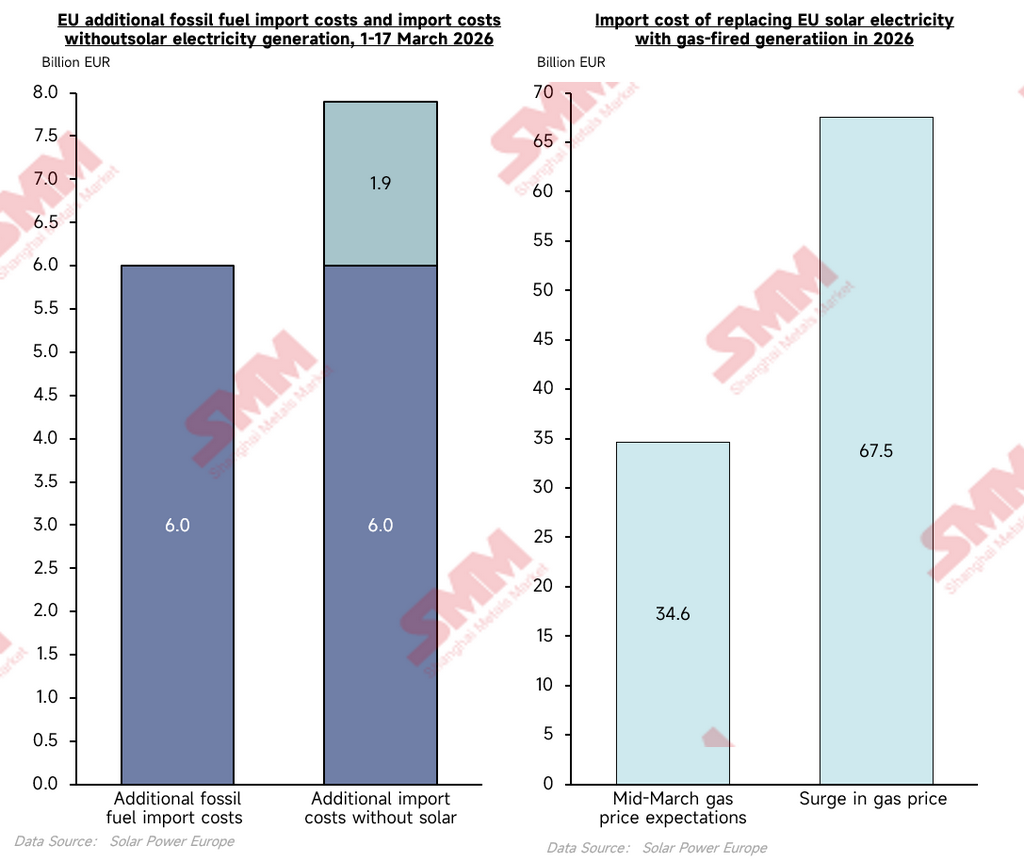

Для количественной оценки практической полезности солнечной энергетики в качестве инструмента ценового демпфирования в условиях энергетического кризиса, используя период с 1 по 17 марта 2026 года в качестве окна измерения и при сценарии, в котором текущий уровень установленной мощности солнечных электростанций уже был задействован, фактические дополнительные расходы ЕС на импорт ископаемого топлива за этот период составили 6,0 млрд евро (источник: SolarPower Europe). В рамках сравнительной контрфактической модели, исключающей прирост генерации солнечных фотоэлектрических систем из энергосистемы, дополнительные расходы на импорт напрямую возросли бы до 7,9 млрд евро. Эмпирические данные свидетельствуют о том, что за первые семнадцать дней кризиса солнечная фотоэлектрическая генерация фактически компенсировала около 1,9 млрд евро дополнительных расходов ЕС на импорт ископаемого топлива при ежедневном уровне хеджирования в 112 млн евро, что соответствует общему сокращению затрат на импорт ископаемых энергоносителей на 32%. Дальнейшее стресс-тестирование экстремальных сценариев выявляет нелинейное усиление эффекта замещения. При использовании ценовых ожиданий на природный газ на середину марта 2026 года в качестве базового уровня прогнозируется, что солнечная генерация ЕС в текущем году позволит сэкономить около 34,6 млрд евро на импортных расходах; в экстремальном сценарии удвоения цен на природный газ выгода от хеджирования затрат за счёт солнечной энергии пропорционально возрастает примерно до 67,5 млрд евро. Перспективные прогнозы указывают на то, что к 2030 году совокупная экономия от данного эффекта замещения может достичь 170 млрд евро. Данная эмпирическая логика в полной мере применима к рынкам Юго-Восточной Азии, в значительной степени зависящим от внешних поставок энергоносителей: чем серьёзнее геополитический энергетический кризис, тем более выражен экономический мультипликативный эффект солнечных фотоэлектрических активов в компенсации импортируемой инфляции.

Источник данных: SolarPower Europe

Состояние установленной мощности солнечных фотоэлектрических систем и актуальные политические цели в крупнейших экономиках Юго-Восточной Азии

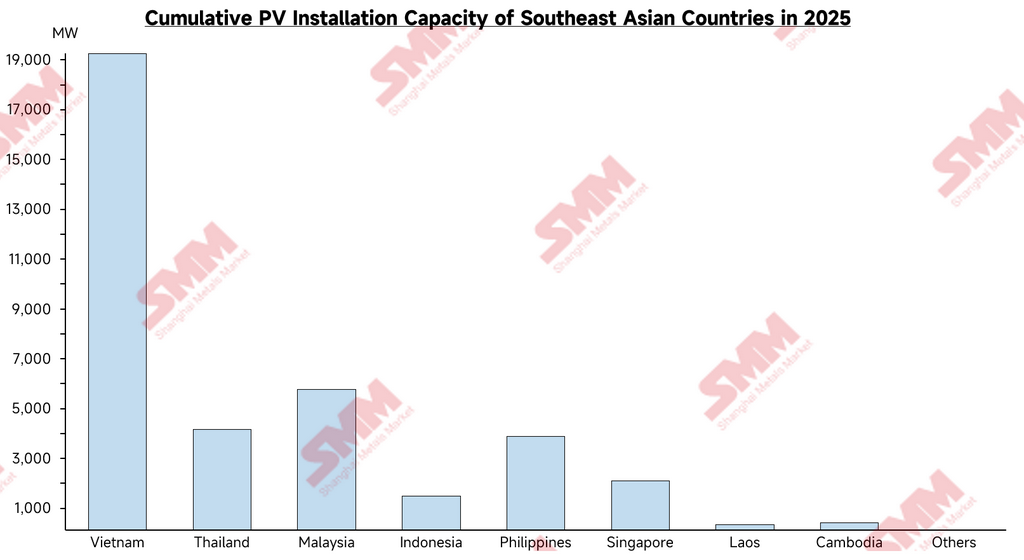

Совокупная установленная мощность солнечных фотоэлектрических систем в регионе существенно различается; структура в целом характеризуется небольшим числом лидирующих рынков наряду с более многочисленной группой рынков на начальном этапе развития. Установленная мощность сосредоточена преимущественно во Вьетнаме, Малайзии, на Филиппинах и в Таиланде, тогда как ряд экономик с большой численностью населения остаётся существенно недообеспеченным в плане развития солнечной энергетики.

Источник данных: IRENA, обработка модели SMM

Вьетнам: лидирующий масштаб установленной мощности, но вступление в фазу корректировки

Политика фиксированных тарифов (feed-in tariff), реализованная в 2019–2021 годах, обеспечила взрывной краткосрочный рост установленной мощности, превратив Вьетнам в крупнейший солнечный рынок Юго-Восточной Азии. Однако развитие сетевой инфраструктуры существенно отставало, что приводило к устойчивому ограничению выработки в отдельных регионах. После завершения действия субсидий темпы разработки новых проектов значительно замедлились. В настоящее время рынок ожидает введения новых механизмов договоров купли-продажи электроэнергии и обновлённой тарифной политики.

Филиппины: быстрорастущий спрос и расширение распределённого рынка

На Филиппинах традиционно сохраняется один из самых высоких уровней тарифов на электроэнергию в Азии, что существенно повышает экономическую привлекательность солнечной энергетики для собственного потребления коммерческими и промышленными пользователями. В последние годы поэтапное внедрение механизма аукционов «зелёной» энергии и постепенное расширение корпоративных договоров купли-продажи электроэнергии привели к быстрому увеличению портфеля проектов, что сделало Филиппины одним из наиболее динамично растущих рынков солнечной энергетики в Юго-Восточной Азии.

Индонезия: установленная мощность существенно не соответствует масштабу экономики

Будучи крупнейшей экономикой Юго-Восточной Азии, Индонезия по-прежнему имеет относительно низкий уровень совокупной установленной мощности солнечных фотоэлектрических систем. Доминирование угольной генерации в энергобалансе и применение правительством жёстких региональных квот для солнечных проектов подавляют конкурентоспособность солнечной энергетики, а проблемы стабильности сетевой передачи и логистические трудности также в определённой степени сдерживают развитие солнечного рынка.

Давление в сфере энергетической безопасности ускоряет корректировку региональной политики

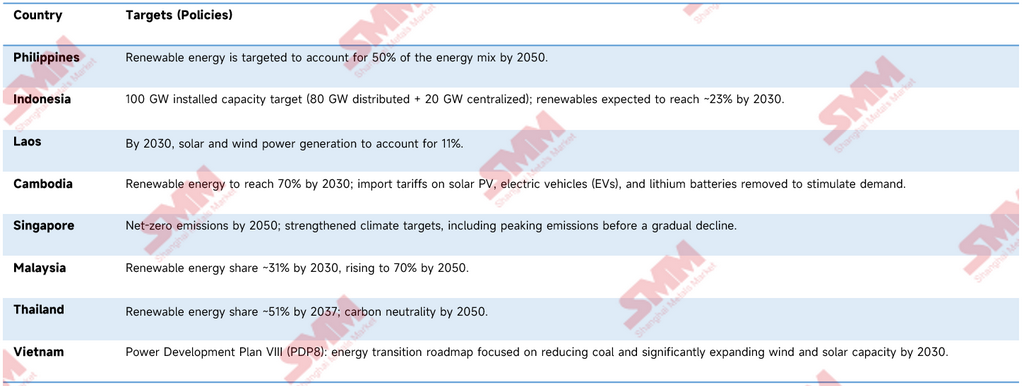

На фоне обострения напряжённости на Ближнем Востоке и роста транзитных рисков в Ормузском проливе усиление волатильности мировых цен на нефть и газ вновь обнажило структурный риск высокой зависимости Юго-Восточной Азии от импорта энергоносителей. В этих условиях ряд стран пересмотрели в сторону повышения целевые показатели развития возобновляемой энергетики и посредством таких мер, как увеличение объёмов солнечных тендеров, совершенствование механизмов договоров купли-продажи электроэнергии и введение налоговых льгот, ускоряют структурную трансформацию своего энергобаланса и снижение зависимости от ископаемого топлива.

Диаграмма: целевые показатели возобновляемой энергетики по странам

Для достижения макроэкономических целей энергетического перехода и ускоренного преодоления текущего геополитического давления в энергетической сфере страны Юго-Восточной Азии предприняли конкретные действия в области политической поддержки, административных согласований и мобилизации капитала. Так, правительство Филиппин недавно ускорило административное согласование 22 проектов в сфере возобновляемой энергетики, включая 12 ключевых солнечных проектов; центральная провинция Вьетнама Зялай недавно официально утвердила целевые инвестиционные проекты на общую сумму 190 млн долларов США; а Камбоджа с 1 апреля 2026 года официально ввела политику нулевых пошлин на солнечные системы, литиевые аккумуляторы и сопутствующее оборудование для возобновляемой энергетики с целью прямого стимулирования рыночного спроса за счёт снижения импортных затрат. Эти микроуровневые сигналы ускорения подтверждают, что страны стремятся использовать политические стимулы для мобилизации промышленного капитала. Текущий макроэкономический прогресс ввода мощностей и последние официальные планы каждой крупной экономики представлены в таблице выше.

Анализ структурных противоречий в энергосистемах при высокой доле солнечной генерации

Несмотря на внешний импульс, обеспеченный геополитическим кризисом и последними пересмотренными макроэкономическими политиками каждой страны, которые указывают на масштабное расширение солнечных мощностей, фактические темпы энергетического перехода в Юго-Восточной Азии фундаментально ограничены системными противоречиями между интеграцией солнечной энергетики с высокой долей проникновения и устоявшимися коммерческими моделями действующих национальных электроэнергетических систем. Эти противоречия остро проявляются в трёх измерениях.

Первое — эффект вытеснения существующих объёмов розничной выручки от продажи электроэнергии. Модель собственного потребления распределённой кровельной солнечной генерации коммерческих, промышленных и жилых объектов напрямую сокращает объём чистых закупок электроэнергии из общественной сети высокодоходными потребителями. Например, на Филиппинах резкий рост коммерческих и промышленных установок, обусловленный высокими розничными тарифами, уже оказал измеримое понижательное давление на объёмы продаж и финансовые результаты как Национальной сетевой корпорации Филиппин (NGCP), так и нижестоящих распределительных компаний.

Второе — разрушение механизмов пикового ценового арбитража вследствие искажения внутрисуточной кривой нагрузки. Пик выработки сетевых солнечных электростанций структурно совпадает с дневными периодами высокой нагрузки. По мере расширения масштабов подключения к сети большие объёмы электроэнергии с почти нулевой маржинальной стоимостью, поступающие в сеть, напрямую сжимают, а в ряде случаев инвертируют пиковые цены на электроэнергию. Эта динамика фундаментально подрывает основу прибыльности действующих государственных энергокомпаний, в значительной степени зависящих от надбавок пикового ценообразования.

Третье — внешнее перераспределение затрат на резервирование для балансировки системы. Выраженная прерывистость и изменчивость солнечной генерации вынуждает энергосистему дополнительно конфигурировать крупномасштабные пиковые мощности, объекты накопления энергии и вращающиеся резервы. В настоящее время эти значительные инвестиции во вспомогательные услуги и затраты на модернизацию гибкости сети практически полностью в одностороннем порядке несут государственные сетевые предприятия. В отсутствие продуманных механизмов тарификации доступа к сетям передачи или платежей за мощность, посредством которых эти затраты могли бы быть распределены на генераторов и конечных потребителей, финансовое бремя создаёт системный антистимул для сетевых операторов содействовать подключению солнечной генерации, усугубляя пассивную позицию сетевых структур в отношении продвижения интеграции солнечной энергетики в сеть.

Выводы и перспективы: государственное регулирование определяет темпы перехода

Продолжающаяся блокада Ормузского пролива и вызванный ею региональный дефицит энергоресурсов и инфляционное давление подвергли энергетическую структуру Юго-Восточной Азии всеобъемлющему стресс-тесту. От инфляционного всплеска в Лаосе до кризиса энергосетей на Филиппинах, в сочетании с документально подтверждённой экономией затрат в Европе в аналогичных кризисных условиях, совокупность данных подтверждает: солнечная фотоэнергетика вышла за рамки инструмента климатической защиты и официально утвердилась в качестве стратегического твёрдого актива для хеджирования макроэкономических рисков и обеспечения национальной энергетической безопасности. Последний раунд пересмотра планов развития энергетики в странах Юго-Восточной Азии представляет собой политическое признание данной реклассификации активов.

Однако глубинные барьеры, ограничивающие фактические темпы ввода солнечных мощностей, не устранены. Ключевым препятствием остаётся институциональное сопротивление национальных электроэнергетических систем, столкнувшихся с фундаментальным перераспределением экономических интересов. Индонезия служит парадигматическим примером: существенный разрыв между амбициозными целями по солнечной энергетике, заложенными в международных многосторонних финансовых механизмах, и консервативной позицией государственной энергокомпании PLN в области сетевого планирования отражает, по сути, неразрешённый тупик в вопросах распределения обесценивающихся угольных генерирующих активов и бремени затрат на модернизацию сетей.

В рыночных структурах, где государственные энергетические компании осуществляют абсолютный контроль над инвестициями в сетевую инфраструктуру и диспетчеризацией, критическая точка прорыва в энергопереходе целиком зависит от политической воли высшего руководства каждой страны. Лишь когда правительства смогут использовать принудительный механизм текущего энергетического кризиса для содержательного вмешательства — существенной реструктуризации спотовых рынков электроэнергии, создания справедливых механизмов распределения затрат на вспомогательные услуги и обеспечения чётких механизмов финансовой компенсации при упорядоченном выводе из эксплуатации устаревших энергетических активов, — крупномасштабная интеграция солнечной энергетики в сети сможет перейти из политических документов в реальные установленные мощности.

В ближайшие два-три года темпы реализации этих глубинных реформ электроэнергетического сектора станут наиболее значимым опережающим индикатором для оценки инвестиционной определённости и потенциального объёма рынка солнечной энергетики Юго-Восточной Азии.

![[PV: Филиппины продвигают гигаваттный солнечный проект благодаря достижениям Terra Solar и SanMar]](https://imgqn.smm.cn/usercenter/XYkMV20251217171740.jpg)