- Что такое «заимствовать корабли, чтобы выйти в мир»? — Определение и логика оценки косвенного экспорта стали

«Косвенная торговля сталью» — это сталь, которая экспортируется не в виде сырья, а встроена в качестве деталей или конструкционных материалов в готовую продукцию — машиностроительное оборудование, автомобили, бытовую технику, — осуществляя скрытый экспорт через трансграничную торговлю этими товарами.

Модель косвенного экспорта стали SMM: На основе объёма потребления готовой стали на тонну/единицу/комплект конкретной готовой продукции приблизительно 43 категории сталесодержащих товаров, охватывающих в общей сложности 497 тарифных кодов, детально классифицированы в соответствии с Гармонизированной системой описания и кодирования товаров (коды HS, до 8 знаков). SMM подразделяет данные о косвенном экспорте на шесть основных отраслевых сегментов: машиностроение, бытовая техника, мотоциклы и велосипеды, автомобили, контейнеры и металлопродукция.

- «Стальной поток», скрытый в обрабатывающей промышленности — масштаб и структура косвенного экспорта стали

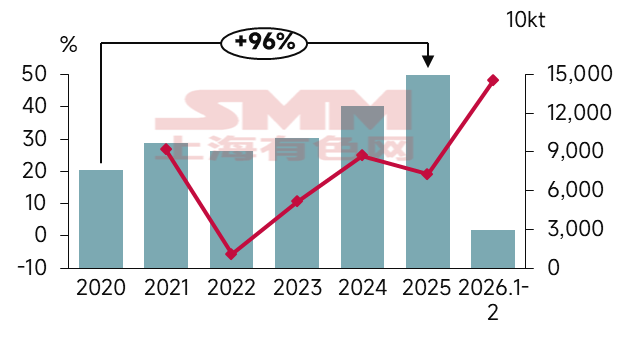

Данные о косвенном экспорте стали, 2020–2026 гг.

Источник данных: SMM; Главное таможенное управление КНР

В 2020–2021 гг. Китай, благодаря целостности цепочек поставок и мерам по обеспечению поставок и стабилизации цен, сохранял быстрый рост косвенного экспорта даже в условиях пандемии;

В 2022 г., по мере ослабления остроты пандемии и агрессивного повышения процентных ставок крупнейшими центральными банками, такими как ФРС США, для сдерживания высокой инфляции, настроения в мировом производственном секторе ухудшились. В сочетании с очень высокой базой 2021 г., когда «экономика домоседства» и перегрузка цепочек поставок вызвали всплеск мирового спроса на китайские промышленные товары, 2022 г. стал естественным охлаждением по мере исчерпания этого эффекта;

В 2023 г. косвенный экспорт стали из Китая развернулся: темп роста в годовом исчислении сменился с отрицательного на положительный, и быстрый рост сохранялся три года подряд;

К 2025 г. общий объём косвенного экспорта стали из Китая вырос примерно на 96% по сравнению с 2020 г. За первые два месяца 2026 г. совокупный косвенный экспорт стали составил 29,43 млн тонн при темпе роста в годовом исчислении 48,07%.

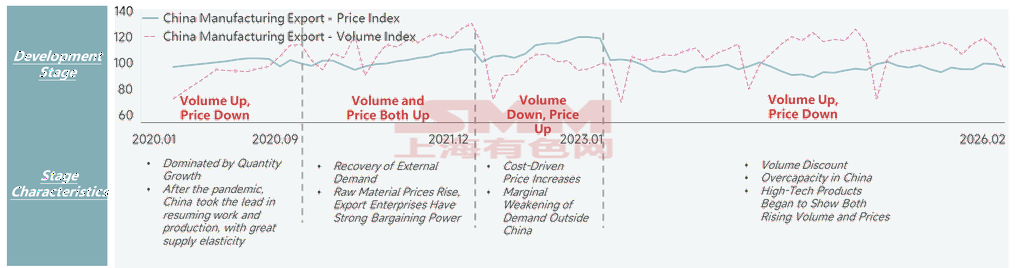

Анализ кривых индексов экспортных цен и объёмов обрабатывающей промышленности Китая (м/м)

Источник данных: Главное таможенное управление

Вопреки росту косвенного экспорта, индекс экспортных цен обрабатывающей промышленности Китая снизился. В 2021 году индексы экспортных цен и объёмов обрабатывающей промышленности Китая продемонстрировали редкое явление «одновременного роста цен и объёмов», обусловленное постепенным восстановлением мировой экономики — в особенности устойчивым восстановлением производства в Европе и США, — что стимулировало экспорт из Китая продукции производственного назначения. Рост цен носил преимущественно затратный характер: цены на сырьё (цветные металлы, сталь и др.) резко выросли, что усугублялось дефицитом в глобальных цепочках поставок и стремительным ростом ставок морского фрахта. На протяжении последующих четырёх лет динамика цен и объёмов демонстрировала явно противоположные тенденции. По состоянию на февраль 2026 года индекс экспортных цен обрабатывающей промышленности Китая составил 97,4, что на 8,2 ниже исторического максимума за аналогичный период, тогда как индекс экспортных объёмов обрабатывающей промышленности Китая составил 95,9, что на 20,9 выше исторического максимума за аналогичный период. Это свидетельствует о том, что экспорт обрабатывающей промышленности Китая по-прежнему находится на относительно уязвимом этапе «роста объёмов при снижении цен».

- Кто управляет этим «невидимым гигантским кораблём»? — «Двойной двигатель» высокого ростаВысокий рост косвенного экспорта стали обусловлен восстановлением обрабатывающей промышленности за пределами Китая

Косвенный экспорт стали из Китая по категориям продукции

Источник данных: SMM; Главное таможенное управление

Индекс PMI обрабатывающей промышленности основных регионов мира, 2021–2026 гг.

Источник данных: Китайская федерация логистики и закупок

Согласно модели косвенного экспорта стали SMM, с января по декабрь 2025 года общий объём косвенного экспорта стали составил 149,64 млн т, +19,10% г/г. Причины этого неразрывно связаны с мощным стимулированием со стороны экспорта продукции обрабатывающей промышленности нижестоящих отраслей и диверсификацией экспортных рынков. В частности, машиностроение, стальная продукция и автомобили оставались основными драйверами косвенного экспорта стали: машиностроение +21,38% г/г, стальная продукция +19,30% г/г, автомобили +28,66% г/г, обеспечив 48,05%, 28,91% и 16,90% общего прироста экспорта соответственно. Рост спроса за пределами Китая также был неразрывно связан с восстановлением обрабатывающей промышленности за рубежом. С 2023 года показатели PMI в основных регионах демонстрировали тенденцию к восстановлению от минимумов, однако из-за в целом медленных темпов восстановления некоторые регионы оставались ниже отметки 50, что обусловило высокую зависимость зарубежных рынков от конкурентоспособной по цене готовой стальной продукции, экспортируемой из Китая.

Косвенный экспорт стали ускоренно смещается в сторону развивающихся рынков

С другой стороны, чтобы справиться с растущими торговыми барьерами на некоторых развитых рынках, экспортные рынки ускорили переориентацию на развивающиеся рынки стран «Пояса и пути» (АСЕАН, Западная Азия, Африка и др.). Например, доля косвенного экспорта в такие регионы, как АСЕАН и БРИКС-10, заметно возросла. Конкретные данные приведены на графиках ниже.

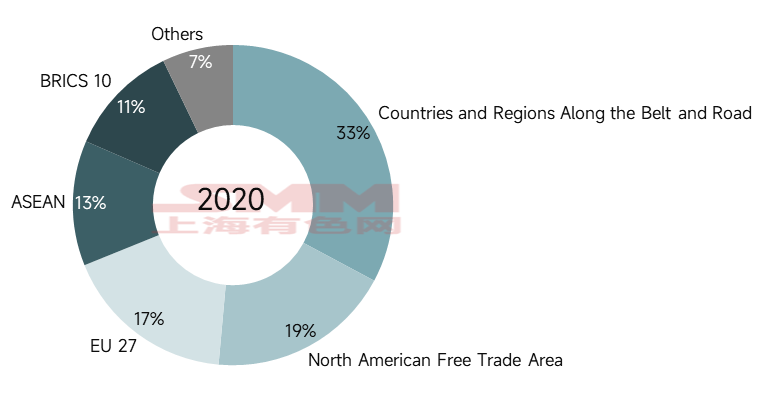

Косвенный экспорт стали из Китая по экономическим зонам (2020)

Источник данных: SMM

Косвенный экспорт стали из Китая по экономическим зонам (2025)

Источник данных: SMM

Согласно модели косвенного экспорта SMM, в 2025 году общее потребление стали в Китае для косвенного экспорта в страны и регионы «Пояса и пути» составило 49,5966 млн тонн, что соответствует 33% от общего объёма косвенного экспорта стали из Китая — доля практически не изменилась по сравнению с 2020 годом. Наиболее заметные изменения произошли в таких экономических зонах, как НАФТА, ЕС-27, АСЕАН и БРИКС-10. При этом НАФТА и ЕС-27 продемонстрировали нисходящую тенденцию: их доли снизились на 4% и 3% соответственно; АСЕАН и БРИКС-10 показали восходящую тенденцию: их доли выросли на 2% и 5% соответственно. Прирост объёмов из этих регионов эффективно компенсировал сокращение экспорта в Европу и США. По состоянию на 2025 год доля косвенного экспорта стали из Китая в США снизилась на 4% по сравнению с 2020 годом, доля в Японию упала на 2%, доля в Германию — на 2%, при этом некоторые европейские страны даже выбыли из топ-15 экспортных направлений (Нидерланды). В странах АСЕАН наблюдался всё более устойчивый спрос на электромобили нового поколения, фотоэлектрическое оборудование и интеллектуальные устройства. Подписание соглашения о Зоне свободной торговли Китай — АСЕАН 3.0 добавило разделы о цифровой и зелёной экономике, устранив институциональные барьеры для экспорта такой продукции. Страны БРИКС демонстрировали устойчивый спрос в сфере инфраструктуры и сельского хозяйства, что напрямую стимулировало экспорт соответствующего оборудования из Китая. С другой стороны, многие страны АСЕАН импортировали ключевые компоненты и промежуточную продукцию из Китая, осуществляли локальную сборку и затем реэкспортировали продукцию на мировые рынки, формируя сеть отраслевого разделения труда по принципу «НИОКР в Китае, производство в соседних странах, рынки по всему миру».

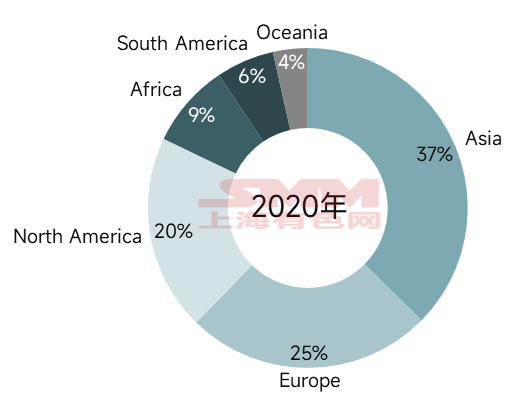

Косвенный экспорт стали из Китая по континентам (2020 г.)

Источник данных: SMM

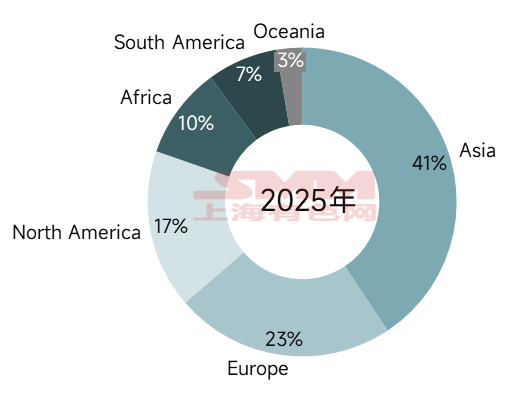

Косвенный экспорт стали из Китая по континентам (2025 г.)

Источник данных: SMM

По континентам Азия оставалась основным направлением косвенного экспорта стали из Китая. По состоянию на 2025 г. косвенный экспорт стали из Китая в Азию составил 60,8719 млн т, что соответствует 41% от общего объёма косвенного экспорта стали из Китая. Доля Северной Америки снизилась, тогда как доли Африки и Южной Америки соответственно выросли.

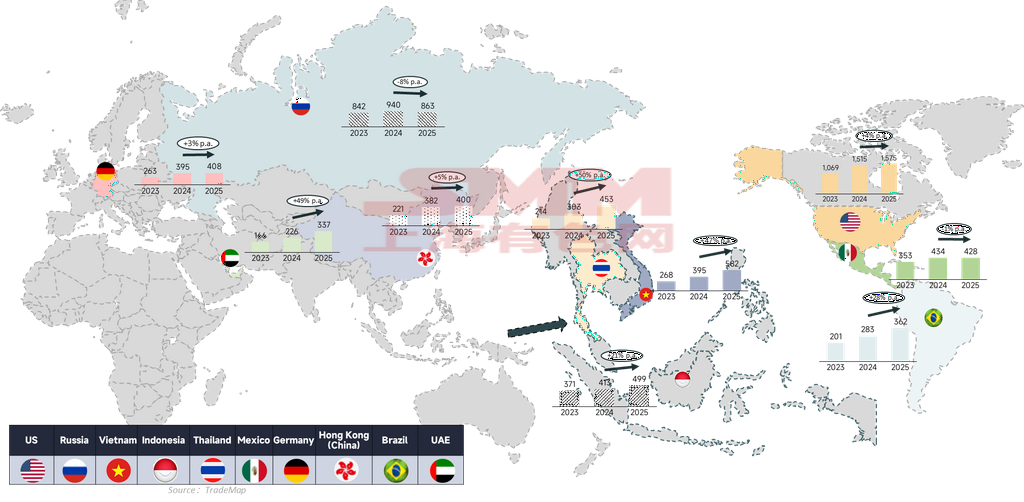

Топ-10 направлений косвенного экспорта стали из Китая

Источник данных: SMM

Исходя из исторической динамики топ-10 направлений косвенного экспорта стали из Китая, среднегодовой темп роста (CAGR) традиционных основных рынков сбыта — стран Европы и Америки — сужался, тогда как направления во главе с Юго-Восточной Азией и Ближним Востоком стремительно росли со среднегодовым темпом роста свыше 20%. Доля США в косвенном экспорте стали из Китая также снижалась — с 15% в 2020 г. до 10% в 2025 г. В то же время доли основных стран Юго-Восточной Азии и ОАЭ выросли с 8% и 1,2% до 10,3% и 2,3% соответственно.

- «Цена» роста — когда «выход стали на мировой рынок» сталкивается с «болью ответного удара». Во-первых, значительный экспорт привёл к чрезмерной зависимости от внешних рынков

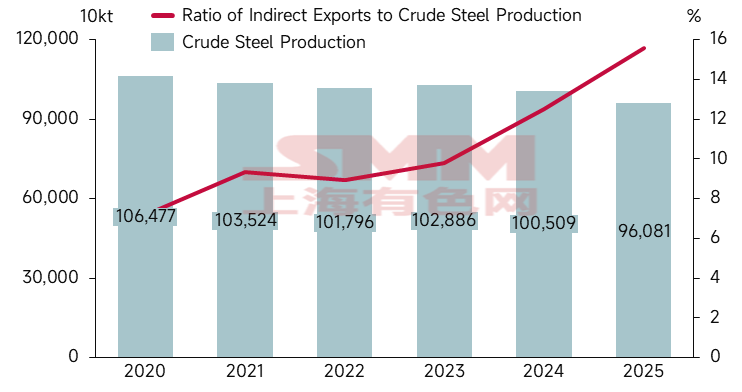

Динамика косвенного экспорта стали из Китая и производства нерафинированной стали

Источник данных: SMM; Главное таможенное управление;

По данным Национального бюро статистики, совокупное производство нерафинированной стали в 2025 г. составило 960,81 млн т, а косвенный экспорт достиг 149,64 млн т, что составляет 15,57% — рост на 8,42 п.п. по сравнению с показателем 2020 г. Если учесть также прямой экспорт стали, данное соотношение достигло бы 29%, что означает: почти треть объёма производства нерафинированной стали в Китае зависела от потребления за пределами страны. Глубокая корректировка в секторе недвижимости Китая привела к снижению внутреннего потребления стали пятый год подряд, а сложности с сокращением производства нерафинированной стали и медленные темпы трансформации сделали экспорт неизбежным «каналом сброса».

Если рассмотреть внешнюю зависимость ряда ключевых отраслей, то внешняя зависимость контейнерной отрасли превысила 100% в 2025 году, главным образом потому, что экспортные данные отражали не только текущее производство, но и расходование ранее накопленных запасов. В 2024 году из-за «кризиса в Красном море» отрасль перешла в режим «лихорадочного накопления запасов», а в 2025 году, по мере ослабления последствий кризиса, переключилась на режим «рационального сокращения запасов». Холодильники заняли второе место по внешней зависимости. Структурная перестройка мировых мощностей по производству холодильников, характеризующаяся тенденцией «рост на Востоке — спад на Западе», предоставила исторический шанс для китайского экспорта холодильников. Далее следовали мотоциклы и велосипеды, для которых сужающийся китайский рынок не оставил иного выбора, кроме как искать «голубой океан спроса» в странах Латинской Америки.

Источник данных: SMM

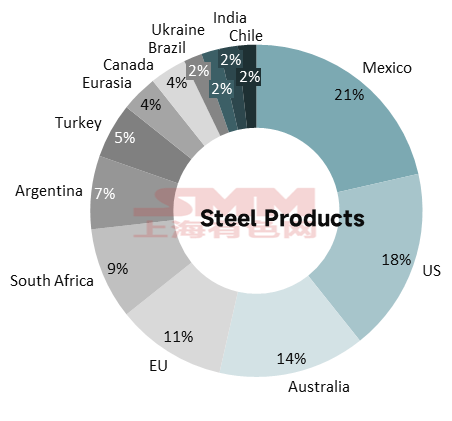

Во-вторых, высокий экспорт привёл к обострению торговых споров

Антидемпинговые дела против китайской стальной продукции с 2020 года

Источник данных: SMM; China Trade Remedies Information

Однако модель «недостаточный внутренний спрос компенсируется экспортом» сталкивалась со всё более серьёзными внешними вызовами. С 2020 года отрасли, связанные с косвенным экспортом стали из Китая, подверглись 143 зарубежным антидемпинговым расследованиям (подсчитано на основании сроков последних событий по каждому делу). Поскольку стальная продукция фигурировала в наибольшем числе дел, она представлена в виде круговой диаграммы, которая показывает, что Мексика, США и Австралия инициировали наибольшее количество антидемпинговых мер против китайской стальной продукции, в совокупности составив более 50%.

Антидемпинговые дела против китайской бытовой техники, автомобилей, машиностроительной продукции и др. с 2020 года

Источник данных: SMM; China Trade Remedies Information

В отрасли бытовой техники Турция и Аргентина посредством непрерывных «пересмотров в связи с истечением срока действия» продлевали антидемпинговые пошлины на китайские кондиционеры на протяжении почти двадцати лет, формируя устойчивый торговый барьер. В отрасли стиральных машин сектор столкнулся с трёхмерной осадой: готовые изделия плюс комплектующие, антидемпинговые пошлины плюс углеродные тарифы, традиционные рынки плюс развивающиеся рынки. Водонагреватели были вовлечены в относительно большое количество дел, однако среди них антидемпинговые меры Уругвая истекли в 2025 году, тогда как Украина всё ещё находилась на стадии расследования. Холодильники и микроволновые печи столкнулись с меньшим числом антидемпинговых расследований.

В автомобильной отрасли зарубежные антидемпинговые расследования в отношении китайской автомобильной продукции демонстрировали тенденцию к постоянному увеличению числа дел, при этом затрагиваемая продукция расширялась от комплектующих до готовых транспортных средств, а развивающиеся рынки становились новыми полями сражений. Было лишь 4 антидемпинговых дела в отношении готовых автомобилей, среди которых по Тунису и Филиппинам пока не было новых событий, тогда как антидемпинговые меры ЕС и США в отношении китайских автомобилей оставались в периоде действия.

По сравнению с автомобильной отраслью и отраслью бытовой техники, хотя мотоциклетная и велосипедная промышленность столкнулась с относительно небольшим числом прямых антидемпинговых дел, проявились две примечательные характеристики: во-первых, чрезвычайно длительные сроки — некоторые дела продлевались более 30 лет посредством пересмотров в связи с истечением срока действия; во-вторых, резкий рост ставок пошлин в последнее время — антидемпинговая пошлина Мексики на китайские детские велосипеды выросла с 13,12 долл./шт. до 57,19 долл./шт. (предварительное решение), увеличившись более чем в три раза.

Машиностроительная отрасль столкнулась с антидемпинговыми действиями, охватывающими наиболее широкий круг стран, и тенденция усиливалась от традиционного антидемпинга к расследованиям по Статье 337 — США всё чаще инициировали расследования в отношении китайской машиностроительной продукции на основании нарушения прав интеллектуальной собственности, что является мерой торгового ограничения более жёсткой и дорогостоящей для защиты, чем антидемпинг. С 2024 года США инициировали расследования по Статье 337 в отношении китайской строительной техники, промышленного оборудования, спортивного инвентаря и другой продукции.

Помимо антидемпинговых мер, направленных на конкретные отрасли, китайский производственный сектор также столкнулся с категорией комплексных торговых барьеров, подробно описанных в таблице ниже.

Источник данных: SMM

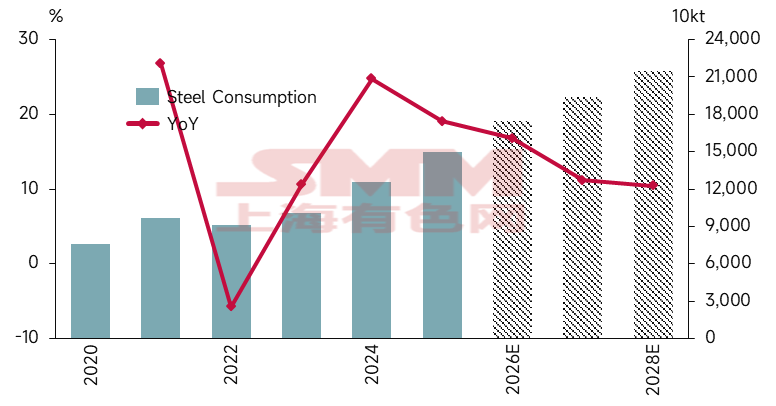

- Что ждёт впереди? — Путь от «косвенного» к «стоимости» Тенденция роста косвенного экспорта стали остаётся неизменной

Общий объём косвенного экспорта стали

Источник данных: SMM; Главное таможенное управление

В целом SMM прогнозирует, что косвенный экспорт стали вырастет примерно на 17% в 2026 году. В перспективе косвенный экспорт стали сохранит устойчивую тенденцию роста, однако темпы роста будут постепенно замедляться. В долгосрочной перспективе модель экспорта железосодержащей продукции, опирающаяся на обрабатывающую промышленность, остаётся надёжной, что обусловлено прежде всего взаимным усилением масштабов и производственных возможностей китайской обрабатывающей промышленности и спроса на индустриализацию и урбанизацию на развивающихся рынках.

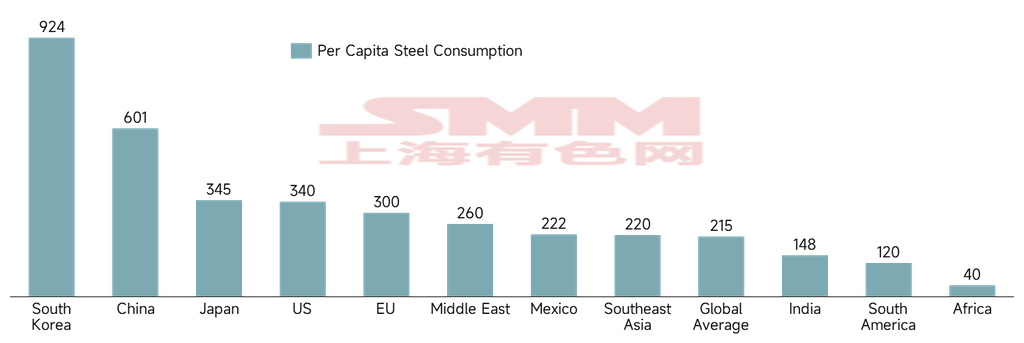

Потребление стали на душу населения в основных странах и регионах

Источник данных: Всемирная ассоциация стали

Потребление стали на душу населения в Юго-Восточной Азии, Индии, на Ближнем Востоке, в Южной Америке и Африке остаётся относительно низким. По данным worldsteel, потребление стали на душу населения в 2024 году в этих пяти регионах составило 220, 215, 260, 120 и 40 кг соответственно, при этом показатели Южной Америки и Африки значительно ниже среднемирового уровня. Можно сказать, что экспортная конкурентоспособность китайской обрабатывающей промышленности отвечает требованиям развивающихся рынков к масштабу и эффективности в процессе урбанизации/индустриализации, в определённой степени снижая порог развития. Относительно широкое пространство спроса за пределами Китая также соответствует высвобождению производственных мощностей китайской промышленности.

По конкретным отраслям: сектор машиностроения — на фоне умеренного восстановления мировой экономики рост конечного спроса в мировой отрасли строительной техники будет стимулировать экспортный спрос. В настоящее время валовая маржа на зарубежных рынках строительной техники, как правило, на 5–10% выше, чем в Китае, и по-прежнему существует значительный потенциал для расширения рыночной доли и продуктовой линейки. Поэтому ожидается дальнейший рост экспорта машиностроительной продукции в 2026 году. Автомобильный сектор — по мере ослабления предельного эффекта политики «обмена старого на новое» и «субсидий на утилизацию», а также сокращения вдвое льгот по налогу на покупку, рост на китайском рынке замедлится, и «выход на мировой рынок» станет неизбежным путём для автопроизводителей. В настоящее время уровень проникновения новых энергетических транспортных средств в Европе, Юго-Восточной Азии, Латинской Америке и на других рынках остаётся низким, а признание китайских брендов продолжает расти. Ожидается, что экспорт по-прежнему будет увеличиваться в 2026 году, однако по мере роста рыночной доли Китая следует внимательно отслеживать риски торговых барьеров. Сектор бытовой техники — ожидается, что экспорт бытовой техники в 2026 году продемонстрирует умеренный рост относительно уровня 2025 года, при этом развивающиеся рынки станут основным двигателем роста. Контейнерный сектор: с завершением «суперцикла замещения» и концентрированной поставкой контейнеровозов, вызывающей избыток мощностей, по-прежнему сохраняется вероятность отрицательного роста в годовом исчислении.

В долгосрочной перспективе обрабатывающая промышленность Китая демонстрирует высокую конкурентоспособность на мировом рынке, и совокупный экспорт смежных отраслей, как ожидается, будет поддерживать быстрый рост в ближайшие пять лет. Прорыв: Императивный путь вперёд

По мере стремительного роста косвенного экспорта стали из Китая страна в настоящее время сталкивается с множеством вызовов: усиление внешних барьеров, рост внутренних издержек, закрепление в нижнем сегменте цепочки создания стоимости и перестройка глобального разделения труда. Ключ к прорыву заключается в переходе от ценовой конкуренции к конкуренции по стоимости, от масштабного расширения к росту, основанному на качестве и инновациях.

1. Стратегическая модернизация: от «выхода продукции на мировой рынок» к «укоренению производства»

Развернуть модель размещения мощностей «Китай+N», обходя тарифные барьеры через конфигурацию «Китай + Юго-Восточная Азия/Мексика/Ближний Восток»; создавать «микрозаводы» путём строительства высокоавтоматизированных сборочных предприятий в Европе и других регионах для обеспечения локализованного производства и поставок.

2. Расширение рынков: диверсифицированная структура и глубокое освоение «Глобального Юга»

Развивать формирующиеся рынки, перенаправляя драйверы экспортного роста на рынки «Глобального Юга» в Азии, Африке и Латинской Америке, снижая зависимость от какого-либо одного рынка; углублять проникновение в каналы сбыта, используя трансграничную электронную коммерцию, зарубежные склады и другие новые бизнес-модели для построения омниканальных сетей продаж, охватывающих основные рынки.

3. Переосмысление ценности: технологический драйвер и повышение статуса бренда

Определять стандарты через технологические итерации — в таких областях, как роботизированные газонокосилки и новая энергетика, формировать поколенческое преимущество с помощью RTK-зрения, алгоритмов ИИ и других технологий, переходя от «продажи продуктов» к «установлению стандартов»; создавать локальные бренды, выходя за рамки модели чистой контрактной переработки, и через спонсорство местных сообществ, соответствие стандартам ESG и найм локализованных команд формировать бренды с эмоциональным откликом.

4. Политика и системная поддержка: оптимизация экосистемы и обеспечение соответствия нормативным требованиям

Укрепление финансовой поддержки путём создания фондов развития производства за рубежом, совершенствования систем страхования зарубежных инвестиций и использования трансграничных финансовых сервисных решений для управления валютными рисками; формирование комплексных систем зарубежного обслуживания с использованием национальных комплексных сервисных платформ для предоставления услуг «единого окна» сотням тысяч субъектов внешней торговли при одновременном усилении правового сопровождения и контроля соответствия; регулирование конкуренции за рубежом за счёт усиления роли отраслевых ассоциаций, реализации скоординированных стратегий «единого фронта» конкурентного сотрудничества, запрета демпинга по заниженным ценам и принципиального решения проблемы «экспорта инволюции».

5. Перестройка механизмов и путей развития: борьба с недобросовестной конкуренцией и защита экспорта добавленной стоимости

Продолжающаяся в Китае кампания по борьбе с инволюцией сформировала синергетическую связь с косвенным экспортом стали, способствуя переходу от «конкуренции масштабов» к «повышению стоимости». Путём регулирования хаотичной конкуренции внутри Китая и направления стали на экспорт в формах с более высокой добавленной стоимостью (таких как автомобили и машиностроительная продукция) можно достичь промышленной модернизации, трансформируя экспорт стали из формы «сырья» в экспорт «комплектующих» или «готовой продукции», встроенных в глобальные цепочки поставок. Отказ от ответственности за источники данных: данные, помимо общедоступной информации, получены SMM на основе открытых источников, рыночных коммуникаций и внутренних моделей баз данных SMM, носят справочный характер и не являются рекомендациями для принятия решений.

Примечание: данная статья является оригинальным материалом данного официального аккаунта. По вопросам перепечатки, добавления в белый список или сотрудничества просьба обращаться к нам. Без разрешения вышеуказанное содержание не может быть перепечатано, изменено, использовано, продано, передано, отображено, переведено, скомпилировано, распространено или раскрыто какой-либо третьей стороне в любой иной форме, а также не может быть лицензировано для использования третьими лицами. В противном случае при обнаружении нарушения SMM будет преследовать нарушителей в судебном порядке, включая, но не ограничиваясь, требованиями об ответственности за нарушение договорных обязательств, возврате неосновательного обогащения и возмещении прямых и косвенных экономических убытков.

![[Yongsteel, 4-й период 2026 г., корректировка цен на обычную сталь, часть 3]](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)