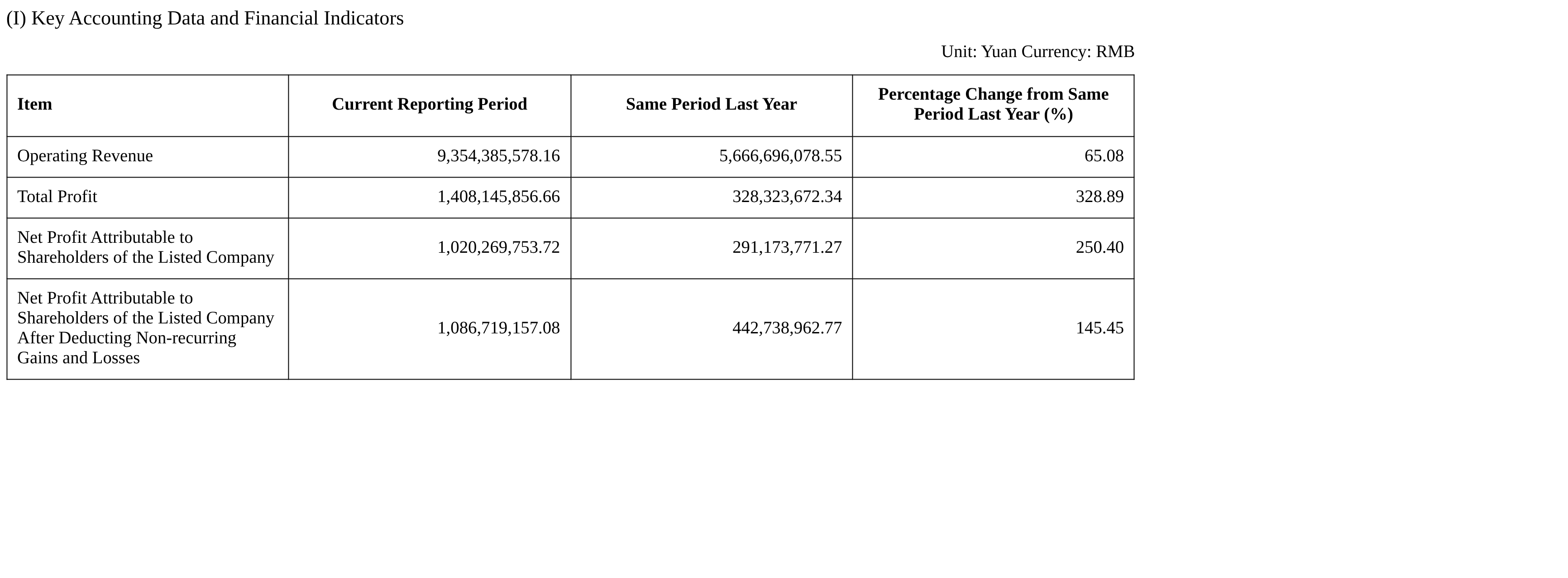

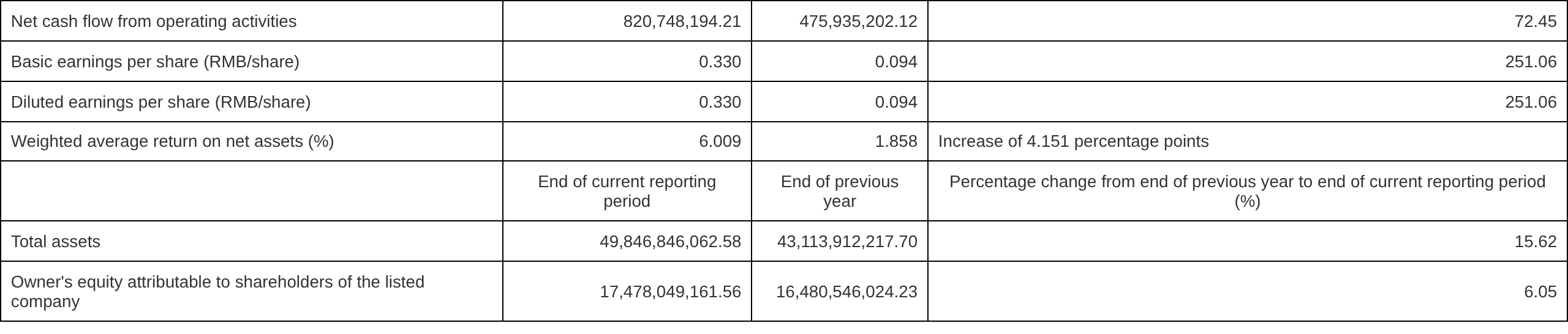

Вечером 20 апреля квартальный отчёт Chengtun Mining за I квартал показал, что совокупная операционная выручка компании составила 9,354 млрд юаней, увеличившись на 65,08% в годовом исчислении; чистая прибыль, приходящаяся на материнскую компанию, составила 1,02 млрд юаней, увеличившись на 250,40% в годовом исчислении.

Относительно основных причин роста выручки и чистой прибыли в I квартале Chengtun Mining заявила, что объёмы производства и продаж основной продукции компании — меди — выросли в годовом исчислении, цены на медь повысились, а рентабельность улучшилась; компания повысила качество и эффективность производственно-хозяйственной деятельности, контролируемые затраты снизились в годовом исчислении, а показатели за отчётный период выросли.

Кроме того, 20 апреля Chengtun Mining также объявила, что по состоянию на дату раскрытия информации совокупный объём непогашенных внешних гарантий публичной компании и её контролируемых дочерних предприятий составил 10,854 млрд юаней, что соответствует 65,86% последних аудированных чистых активов публичной компании. Из них совокупный объём гарантий, предоставленных ассоциированным компаниям, составил 172,04 млн юаней; совокупный объём гарантий, предоставленных контролируемым дочерним предприятиям, составил 10,682 млрд юаней, что соответствует 64,82% последних аудированных чистых активов публичной компании. Ни одна из внешних гарантий компании не была просрочена.

8 апреля Chengtun Mining объявила, что её стопроцентная дочерняя компания Preeminence Holdings Limited планирует приобрести 50% акционерного капитала Nkoyi Leopard Mining and Investment Limited — стопроцентной дочерней компании Novel Mining and Services Limited, зарегистрированной в эмирате Абу-Даби, ОАЭ, — за 300 млн долларов США, тем самым косвенно получив 30%-ную долю в определённых правах на добычу меди и кобальта в ДРК. После завершения данной сделки Nkoyi станет ассоциированной компанией и не будет консолидироваться в финансовой отчётности. Согласно соглашению, Preeminence планирует приобрести 50% акционерного капитала Nkoyi за 300 млн долларов США. Стопроцентная дочерняя компания Nkoyi заключила соглашение о совместном предприятии в отношении определённых прав на добычу меди и кобальта, владея 60%-ной долей в таких правах на добычу. Таким образом, после данной сделки компания будет владеть 30%-ной долей в таких правах на добычу. Nkoyi была учреждена в октябре 2024 года и ещё не начала производственную или операционную деятельность; её основным активом является вышеупомянутая 60%-ная доля в проекте медно-кобальтового рудника. Контрагент, Novel Mining, был учреждён в марте 2026 года и зарегистрирован в Абу-Даби, его основным проектом являются права на добычу медно-кобальтовых руд.

2 апреля компания Chengtun Mining ответила на вопросы инвесторов на интерактивной платформе, заявив, что компания постоянно отслеживает соответствующие риски в местах своей зарубежной деятельности, и что её действующие проекты в ДРК в настоящее время функционируют стабильно.

2 апреля компания Chengtun Mining ответила на вопросы инвесторов на интерактивной платформе, заявив, что для эффективного управления ценовыми колебаниями цветных металлов и валютными рисками компания приняла ряд мер по управлению рисками, включая хеджирование и фиксацию цен продажи части запасов рудной продукции, а также меди, золота и других продуктов посредством коротких фьючерсных контрактов. При росте рыночных цен на металлопродукцию убытки отражаются на фьючерсной стороне. В 2025 году рыночные цены на медь, золото и другие металлы значительно выросли, что привело к крупным нереализованным убыткам на фьючерсной стороне, которые компенсируются соответствующей прибылью на стороне физических поставок. Фьючерсная команда будет добросовестно осуществлять хеджирование в осмотрительном порядке, ориентируясь на основной бизнес компании в рамках её систем управления.

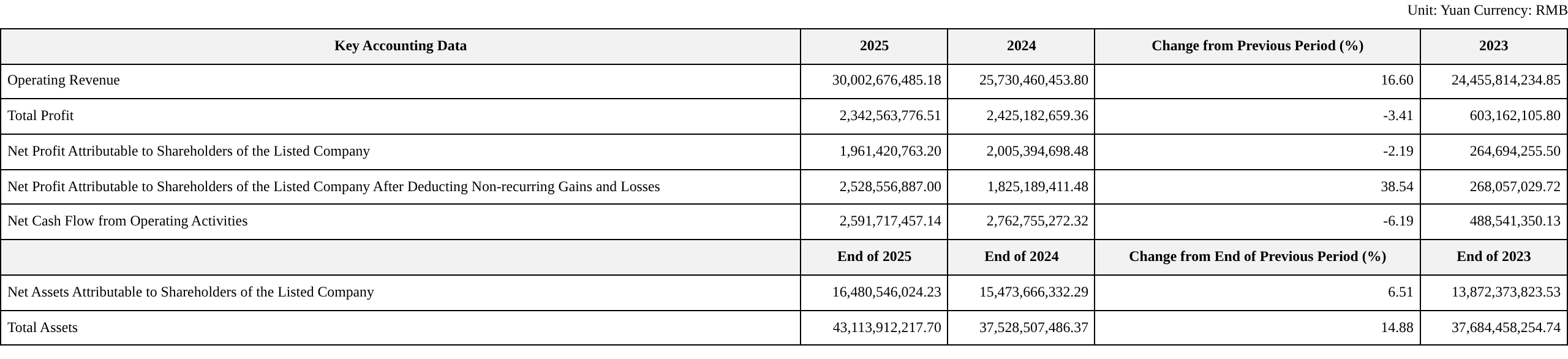

Ранее опубликованный годовой отчёт Chengtun Mining за 2025 год показал, что в 2025 году мировая отрасль цветных металлов вступила в новый этап развития — реструктуризации спроса и предложения и переоценки стоимости. Энергетические металлы, такие как медь, кобальт и никель, получили поддержку благодаря устойчивому спросу со стороны новой энергетики, вычислительных мощностей ИИ, модернизации глобальных электросетей и других секторов, а также жёстким ограничениям на стороне предложения, что способствовало непрерывному повышению ценового центра. Драгоценные металлы, такие как золото, обрели возможности роста стоимости на фоне глобальных геополитических конфликтов и растущего спроса на активы-убежища. Отрасль аккумуляторов для новой энергетики достигла качественного развития в условиях структурных возможностей. Столкнувшись с новыми возможностями развития отрасли, компания придерживалась стратегии ресурсной ориентации и интернационализации, углубляла компоновку всей производственной цепочки — «контроль над ресурсами верхнего звена и расширение материалов нижнего звена», усиливала операционные меры «контроля затрат, внимания к деталям, повышения качества и эффективности», непрерывно укрепляла ключевые компетенции в области глобальной разведки, строительства и эксплуатации ресурсов, а также повышала ценность расширения производственной цепочки в сфере плавки, переработки и производства материалов, последовательно укрепляя операционное качество и устойчивость к циклическим колебаниям в условиях реструктуризации отраслевой стоимости. В 2025 году компания достигла новых прорывов в глобальном размещении ресурсов и операционных возможностях производственной цепочки. Зарубежные ключевые проекты добились значительных результатов в повышении качества и эффективности. После завершения второй очереди расширения медеплавильного проекта BMS мощности существенно возросли, достигнув к концу года 120 000 тонн в пересчёте на металл, при годовом производстве 106 300 тонн в пересчёте на металл; устойчивость прибыльности медно-кобальтового бизнеса продолжала укрепляться. На интегрированном горно-металлургическом проекте Калонгве в ДРК проведена комплексная технологическая модернизация и инженерное строительство полного цикла, достигнуты всесторонние улучшения в контроле качества продукции, снижении энергопотребления, комплексном использовании ресурсов и детализированном управлении затратами. Индонезийский проект Youshan Nickel сохранял стабильную работу на фоне отраслевых колебаний. Внутренний сегмент продвинулся по нескольким направлениям: проект в Гуйчжоу продолжил высвобождение стоимости от расширения производственной цепочки, Huajin Mining обеспечила устойчивый рост добычи золота, строительство медного рудника Дали Саньсинь продвигалось планомерно. В 2025 году операционная выручка компании составила 30,003 млрд юаней, увеличившись на 16,60% в годовом исчислении; чистая прибыль, приходящаяся на акционеров публичной компании, составила 1,961 млрд юаней, снизившись на 2,19% в годовом исчислении.

В годовом отчёте за 2025 год Chengtun Mining указала, что компания занимается разработкой и использованием ресурсов энергетических металлов, в особенности металлов, необходимых для аккумуляторов новой энергетики, а также расширяет деятельность в сфере драгоценных металлов, таких как золото.Компания специализируется на меди, никеле, кобальте и золоте.Основные бизнес-сегменты включают энергетические металлы, цветные металлы, торговлю металлами и прочее.

Относительно основной хозяйственной деятельности Chengtun Mining представила следующий обзор:

1. Бизнес в сфере энергетических металлов:За отчётный период выручка сегмента энергетических металлов компании составила 20,384 млрд юаней при валовой марже 25,69%, что на 2,71 п.п. ниже предыдущего года. В 2025 году производство медной продукции составило 207 400 тонн в пересчёте на металл, увеличившись на 17,48% к предыдущему году; выручка от медной продукции достигла 14,071 млрд юаней, рост на 34,20% в годовом исчислении, при валовой марже 28,88%, снижение на 6,35 п.п. в годовом исчислении; производство кобальтовой продукции составило 9 200 тонн в пересчёте на металл, снижение на 30,58% к предыдущему году, выручка — 1,011 млрд юаней, снижение на 30,64% к предыдущему году, валовая маржа — 53,76%, рост на 10,21 п.п. к предыдущему году; производство никелевой продукции составило 49 400 тонн в пересчёте на металл, рост на 50,42% к предыдущему году, выручка — 4,286 млрд юаней, рост на 13,16% к предыдущему году, валовая маржа — 0,32%, снижение на 3,25 п.п. к предыдущему году. (1) Медно-кобальтовый сегмент: ① Компания активно наращивала производство, строительство, повышала качество и эффективность медно-кобальтового сегмента в ДРК. К концу отчётного периода совокупная мощность компании по производству меди в ДРК достигла 230 000 тонн в металлическом эквиваленте в год. Медно-кобальтовые плавильные проекты компании CCR и CCM поддерживали стабильное производство и эксплуатацию, одновременно непрерывно оптимизируя технологические процессы и сохраняя высокий уровень показателей соответствия продукции. BMS успешно завершил расширение второй очереди, официально войдя в число предприятий с годовой мощностью производства меди свыше 120 000 тонн в металлическом эквиваленте. Медно-кобальтовый проект Kalongwe в 2025 году скоординировал комплексную технологическую модернизацию и инженерное строительство, успешно завершив реализацию ключевых проектов технологической модернизации, обеспечив всестороннее повышение контроля качества продукции, снижение энергопотребления производства, комплексное использование ресурсов и детализированное управление затратами, с существенными результатами по снижению себестоимости и повышению эффективности. ② Dali Sanxin активно оформлял разрешения, связанные со строительством рудника, и получил, в частности, заключение об утверждении проекта. Процедуры по землепользованию, а также оценке безопасности и воздействия на окружающую среду стабильно продвигаются. ③ В течение отчётного периода компания активно стремилась к устойчивому обеспечению ресурсами посредством геологоразведки в высокоперспективных районах и поиска возможностей для приобретения медных рудных ресурсов через сделки M&A и сотрудничество. (2) Индонезийский никелевый сегмент: В течение отчётного периода проект Youshan Nickel обеспечил стабильное производство и эксплуатацию. В 2025 году цены на никель в целом демонстрировали нисходящую динамику в условиях избыточного предложения, с восстановлением к концу года на фоне изменений в политике Индонезии. Благодаря комплексным мерам, включающим совершенствование управления, оптимизацию производственных процессов и рациональную организацию производства и эксплуатации, а также формирование синергии в рамках отраслевой цепочки с соответствующими отечественными отраслями, была повышена устойчивость отраслевой цепочки к рискам. Компания продолжит поиск дальнейших возможностей развития в никелевом сегменте как на стороне рудных ресурсов, так и на стороне плавильного производства. (3) Сегмент глубокой переработки и материалов: ① В 2025 году в условиях острого дефицита сырья, вызванного «запретом на экспорт кобальта» из ДРК, Kelixin обеспечил максимизацию стоимости за счёт точного контроля темпов производства и отгрузок, а также эффективного распределения ограниченных сырьевых ресурсов. ② Компания Zhonghe Nickel оптимизировала технологические процессы, продвинула систему точного управления на производственных площадках, добилась результатов в управлении процессами переработки высокомагнезиальных шлаковых материалов и повысила адаптивность системы к сырью из различных каналов поставок. ③ По состоянию на конец декабря 2025 года первая очередь проекта в Гуйчжоу завершила наращивание мощностей и вышла на полную загрузку, а строительство второй очереди проекта в Гуйчжоу активно продвигалось. Компания провела системный бенчмаркинг технологических процессов, дополнительно оптимизировала технологические схемы, усилила требования к точному управлению и контролю по различным направлениям деятельности, обеспечив непрерывную и стабильную работу производственных систем.

2. Направление цветных металлов: (1)В отчётном периоде Chengtun Zinc & Germanium работала на полную мощность по выплавке цинка и осуществляла комплексное извлечение ценных металлов, включая германий, серебро, медь, индий и золото. Производство германиевой продукции выросло на 37,18% в годовом исчислении, а промышленное внедрение комплексного извлечения металлического индия достигло промежуточных результатов.Был достигнут прорыв в технологии управления плавильными печами: объём переработки шлака и коэффициенты извлечения ценных металлов стабильно повышались, а экономическая эффективность значительно возросла. (2) В отчётном периоде компания активно продвигала оформление лицензий на разработку отечественных месторождений для обеспечения планомерного строительства. Baoshan Hengyuan Xinmao получила одобрение провинциального NDRC на горнодобывающий проект в сентябре 2025 года. Huajin Mining работала в соответствии с планом в 2025 году, реализовав 320,75 кг золота и получив выручку в размере 244 млн юаней. 3. Торговля металлами и прочее: В отчётном периоде операционная выручка от торговли металлами составила 999 млн юаней, снизившись на 24,46% в годовом исчислении и составив лишь 3,33% от общей выручки. В настоящее время масштаб основного бизнеса компании стабильно растёт. При увеличении масштаба и доли промышленного производства объём торговых операций постепенно сокращался, что обеспечило хорошие результаты на пути качественного, устойчивого и стабильного развития.

Относительно бизнес-плана компании Chengtun Mining заявила:В 2026 году производственные и операционные целевые показатели компании составляют: производство медной продукции — 230 000 тонн в пересчёте на металл; производство кобальтовой продукции — 15 000 тонн в пересчёте на металл; производство никелевой продукции — 60 000 тонн в пересчёте на металл; производство цинковой продукции — 300 000 тонн; производство золотой продукции — 380 кг. В других областях среди отечественных рудников продолжается продвижение полномасштабного строительства и ввода в эксплуатацию медного рудника Дали Саньсинь, ведётся строительство горнодобывающего проекта Баошань Хэнъюань Синьмао в соответствии с планом, наращивается добыча Хуацзинь Майнинг и обеспечивается полный ввод в эксплуатацию второй очереди проекта в Гуйчжоу. Учитывая сложную и волатильную рыночную среду, данный бизнес-план служит лишь ориентировочным показателем, подвержен неопределённостям и не является обязательством по достижению заявленных производственных целей. В целях защиты интересов всех акционеров компания оставляет за собой право своевременно корректировать данный бизнес-план с учётом изменений рыночной конъюнктуры, корректировок отраслевой политики и фактических производственных и операционных потребностей. Инвесторам рекомендуется внимательно следить за отраслевыми рисками, рационально оценивать неопределённость прогнозной информации и принимать взвешенные инвестиционные решения.

Citi повысил прогноз цены на медь на 0–3 месяца до 13 000 долл. за тонну.

ANZ полагает, что устойчивость спроса, обусловленная энергетическим переходом и ростом центров обработки данных, будет поддерживать дефицит предложения на рынке на уровне 4%–5%, тем самым поддерживая цены на медь.

Согласно аналитическому отчёту Huafu Securities от 8 марта: Медь — в краткосрочной перспективе сохраняются ожидания снижения процентных ставок ФРС США, а напряжённая фундаментальная картина продолжает поддерживать цены на медь; в средне- и долгосрочной перспективе более глубокое снижение ставок ФРС стимулирует инвестиции и потребление, одновременно открывая пространство для денежно-кредитной политики Китая, а в сочетании с возможным возвратом инфляции на фоне потенциального фискального смягчения администрации Трампа ожидается смещение ценового центра меди вверх; сильный спрос со стороны новой энергетики расширит разрыв между спросом и предложением, что поддерживает бычий прогноз по ценам на медь. Алюминий — в краткосрочной перспективе цены на алюминий определяются преимущественно макроэкономическими настроениями и потоками капитала. В настоящее время масштаб роста цен на алюминий будет зависеть от продолжительности блокады пролива; если перебои в судоходстве будут кратковременными, влияние на цены должно быть ограниченным, однако затяжная блокада может вывести цены на алюминий на новые максимумы. Отдельные акции: Медь — в фокусе Zijin, CMOC, JCC, Chengtun Mining, Zangge, Jchx и Beibu-Gulf Copper; среди акций H-класса — China Nonferrous Mining и Minmetals и др. Алюминий — в фокусе Hongqiao Holdings, Tianshan, Yunnan Aluminum, Shenhuo, Huatong и Zhongfu и др.

![Цены на празеодим-неодим и германий продолжили рост, сектор редких металлов рос три дня подряд, акции Western Metal Materials и Yunnan Germanium Industry достигли дневного лимита роста [Экспресс-обзор SMM]](https://imgqn.smm.cn/usercenter/LYGyd20251217171725.jpg)

![28-го числа компания Guangxi Yusheng Germanium Industry объявила открытый тендер на поставку 300 кг зонно-очищенных слитков германия [сообщение SMM].](https://imgqn.smm.cn/usercenter/EutUV20251217171724.jpeg)